Box株の主なポイント

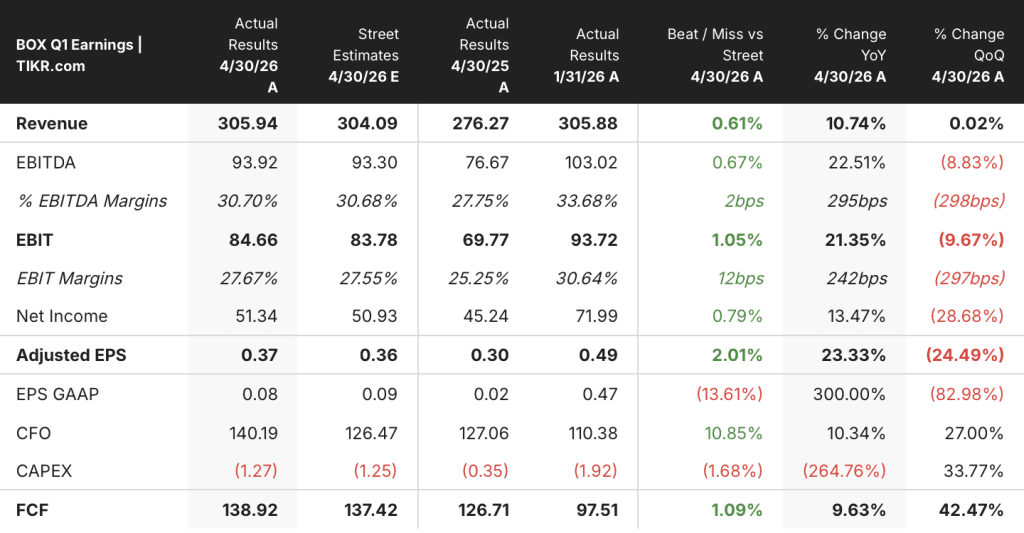

- Boxの2027年度第1四半期の売上高は3億600万ドルとなり、前年同期比11%増を記録した。これは同社にとって12四半期以上ぶりの2桁成長率である。

- 第1四半期の営業利益率は28%に達し、前年同期比で240ベーシスポイント拡大した。これは、売上高の伸びが営業費用の伸びを上回ったことが4四半期連続で続いたためである。

- Box株の第1四半期の純継続率は、Enterprise Advancedのライセンス数拡大とEnterprise Plusに対する30%から40%の価格プレミアムに牽引され、前年同期の102%から105%に上昇した。

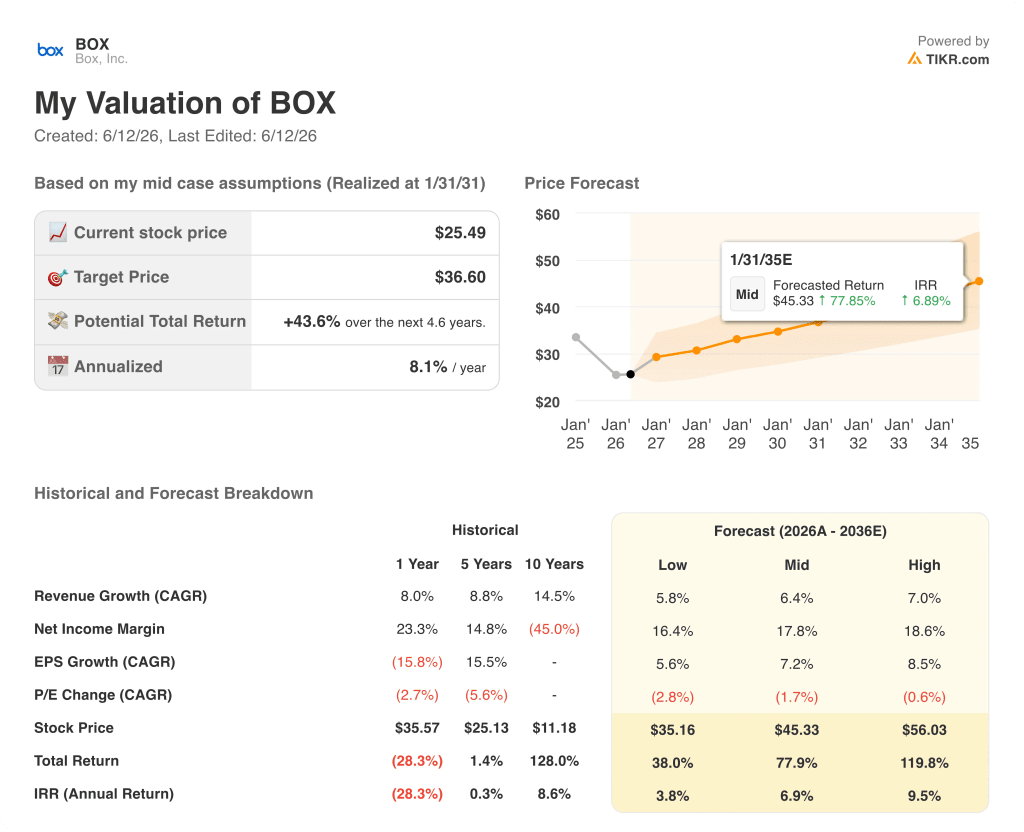

- TIKRの中間ケースモデルでは、Box株の目標株価を約37ドルと設定しています。これは、年率約8%で計算した場合、約4.6年間で約44%のトータルリターンに相当します。

機関投資家向けの品質を備えた財務データを活用すれば、四半期ごとの推移を通じてBox株の営業レバレッジの動向を追跡できます。TIKRでBox株の利益率の推移を無料で確認する →

Box株、3年ぶりに2桁の売上高成長を記録

Box, Inc. (BOX) は、企業がクラウド、モバイル、AI統合環境において非構造化データを安全に保存、共有、管理できるようにするインテリジェントなコンテンツ管理プラットフォームです。

Box株は、近年で最も重要な転換点を迎えて2027年度に入りました。第1四半期の売上高は3億600万ドルで前年同期比11%増となり、同社の「Enterprise Advanced」スイートの導入加速に牽引され、2023年度以来となる2桁の成長率を記録しました。

CFOのディラン・スミス氏は第1四半期を「過去最高の第1四半期受注額」と表現し、これが同社にとって「売上高の成長が加速している4四半期連続」であることを確認した。 この動向を疑いようのないものとしているのが、純継続率です。第1四半期は105%を記録し、前年同期比で3ポイント上昇しました。これは同社自身の予想値である104%を上回るものであり、既存顧客が解約するのではなく、支出を拡大させていることを示す最も明確な兆候です。

「Enterprise Advanced」は、Box Agent、Box Extract、Box Automate、Box Appsを統合したインテリジェントなワークフロープラットフォームとして、同社のプレミアムAI搭載スイートである。現在、このスイートが拡大の主要な原動力となっており、その純継続率は企業平均の105%を上回っている。

アーロン・レヴィCEOは第1四半期の決算説明会で、この構造的な原動力を次のように明快に説明しました。「エンタープライズコンテンツは、あらゆる企業のエージェント戦略の中心に位置しています」。これは、各組織がAIエージェントを、レガシーシステムに閉じ込められた非構造化文書、契約書、ワークフローに接続しようと競っている現状を反映しています。

人、AIエージェント、エンタープライズシステム間で業務を動的にルーティングする「Box Automate」は、第1四半期に一般提供を開始し、断片化したワークフローをエンドツーエンドの自動化に置き換えることで、直ちに「Enterprise Advanced」の価値提案を強化しました。

今後の成長軌道は、3つの明確な要因に支えられています。第一に、現在売上高の約20%を占める「Enterprise Advanced」スイートからの継続的なアップグレード(経営陣は3~5年以内に50%への拡大を目標としています)。第二に、文書抽出ワークロードの拡大に伴うAIユニットの収益化。第三に、ClaudeやOpenAIなどのプラットフォームからの外部エージェントによるBoxコンテンツの利用増加に伴うAPIベースの収益です。

Enterprise Advancedのアップグレードサイクルはまだ初期段階にあり、その影響が損益計算書に表れ始めています。TIKRでBox株の財務履歴を無料で確認する →

売上高の伸びがコストを上回り、Box株の営業レバレッジが転換点を迎える

Box株の売上高成長率は過去4四半期連続で加速しており、2024年7月期四半期の3%から直近四半期では11%に達した一方、同期間における総営業費用はドルベースで実質横ばいの状態を維持している。

営業費用総額は2024年7月四半期を通じて1億900万ドルで推移し、直近の四半期では2億2000万ドルにわずかに増加したに過ぎない。この小幅な増加により、収益基盤が拡大するにつれて営業利益が急増することが可能となった。

売上総利益率と営業利益率の差は大幅に縮小した。Boxの売上総利益率は、示された8四半期を通じて79%から81%の狭い範囲に収まっていた。 一方、営業利益率は2026年度第1四半期の最低2%から直近四半期の9%へと変動し、2026年度第4四半期には13%に達した。これは、販売管理費および研究開発費が売上高に占める割合が低下するにつれて、その差が縮まりつつあることを示している。

Box株の営業利益は直近四半期において前年同期比で3倍以上に増加し、2027年度第1四半期の営業利益が前年同期比333%増となったことは、安定したコストと加速する売上高が相まって生じた相乗効果を反映している。

過去8四半期を通じて四半期あたり1億3000万ドルから1億4000万ドルで推移した販売管理費は、売上高に比例して増加しておらず、コスト削減を一切行わずに、投資理論が求める営業レバレッジを実現している。

売上総利益の面では、Boxの売上総利益率は直近の数四半期で79%から80%の範囲まで上昇し、2027年度第1四半期には前年同期比13%の増加を記録した。これは、AIインフラの拡充が進んでいるにもかかわらず、売上高の加速が配送コストの上昇によって相殺されていないことを裏付けている。

BOXは営業利益率でDropboxに後れを取っているが、過去8四半期の推移は異なる物語を語っている

Box株の直近四半期の営業利益率は9%であったのに対し、Dropbox(DBX)は27%、Nutanix(NTNX)は10%であり、現在の収益性においてBox株はこれら3社の中で3位となっている。

Dropboxは、図示された過去8四半期を通じて営業利益率を20%から29%の範囲に維持しており、この範囲は、上下いずれの方向への変動も限定的である、成熟した安定したコスト構造を反映している。

Nutanixの営業利益率は同期間においてマイナス2%から12%の範囲で推移しており、持続的な拡大傾向は見られず、直近の数値である10%は実質的にBox株の現在の水準と一致している。

Box株の営業利益率は、2024年7月期四半期のマイナス2%から2026年1月までに13%へと改善しました。これは、8四半期にわたる期間において3社の中で最も急激な改善であり、営業費用が横ばいである中で売上高が加速したことが原動力となっています。

2026年時点でBox株は割安か? TIKRの37ドルモデルが示す44%の上昇余地

TIKRの中位ケースモデルでは、Box株の適正価格を約37ドルと算出している。現在の株価は約25ドルであるため、これは約4.6年間で年率約8%のトータルリターン、すなわち約44%の上昇余地があることを示唆している。

エンタープライズ・アドバンストの導入が経営陣が掲げる3~5年後の売上高の50%という目標に向けて加速し、AIユニットの収益化がコンシューマー層として勢いを増す場合、TIKRのハイケースシナリオでは株価は約56ドルとなり、 年率約10%で計算すると、総リターンは約120%となります。

売上高の伸びが予想の下限で停滞し、Enterprise Advanced の普及率が限定的なままであり、為替の逆風が継続する場合、TIKR の弱気シナリオでは、株価は約 35 ドル、年率約 4% で総リターンは約 38% となります。

いずれの結果も、エンタープライズ・アドバンスドの売上構成比が変化するにつれ、損益計算書にすでに表れている営業レバレッジがさらに増幅するかどうかにかかっています。

TIKRの完全なモデルでBox株の3つのシナリオすべてを検証し、機関投資家レベルのデータに基づいて独自の前提条件を構築してください。TIKRでBox株のバリュエーションモデルを無料で実行 →

2026年、Box株は買いか?

Box株は現在約25ドルで取引されており、TIKRの中間ケース目標株価である約37ドルと比較すると、4.6年間で年率約8%、総リターン約44%の潜在的な上昇余地があることを示唆しています。

損益計算書はこの見解を裏付けています: 2027年度第1四半期の営業利益率は前年同期比で240ベーシスポイント拡大し28%に達し、直近四半期の営業利益は前年同期比333%増となり、純継続率は1年前(102%)から上昇して105%に達しました。

この銘柄が買いかどうかは、Enterprise Advancedの導入が引き続き加速するか、そしてAIユニットの収益化が経営陣の予想通りに拡大するかにかかっている。

Boxの2027年度通期見通しは?

経営陣は2027年度の通期売上高見通しを約12億8,000万ドルに上方修正した。これは前年比で約9%の成長、為替変動の影響を除くと10%の成長に相当する。

Box株の通期営業利益率のガイダンスは、為替の逆風が約70ベーシスポイントを押し下げるものの、依然として約28%(為替変動の影響を除くと29%)を維持する見込みだ。

また、同社は、エンタープライズ・アドバンスドへの継続的なアップグレードと、AIユニットの早期拡大に支えられ、2027年度の純継続率を105%で終える見込みだ。

Box, Inc.に投資すべきでしょうか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データを無料で利用できます。

Box, Inc.の株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、Box, Inc.をはじめ、注目している他のすべての銘柄を同時に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。