コインベース株の主なポイント

- コインベースの2026年第1四半期の総売上高は14億ドルとなり、前年同期比で31%減少した。これは、暗号資産の取引高が前四半期比で20%以上減少したためである。

- 営業利益率は、2025年第4四半期のプラス12%から2026年第1四半期にはマイナス7%へと転落し、12億4,000万ドルの営業費用が粗利益をすべて食い尽くし、さらにそれを上回る損失となった。

- TIKRの中位ケース評価モデルによると、コインベース株の目標株価は約316ドルとなり、現在の株価160ドルから約97%の潜在的なトータルリターンが見込まれる。

- Coinbase株は、GAAPベースの営業利益がマイナスに転じたにもかかわらず、調整後EBITDAでは13四半期連続で黒字を維持しており、表面上の損失の下に構造的な底値が存在することを裏付けている。

コインベース株の営業利益率は2026年第1四半期にマイナス7%まで急落した。損益計算書が示す原価構造の詳細、そしてTIKRの316ドルという目標株価が妥当かどうかを検証しよう。 TIKRの財務情報を無料で確認する →

取引高が景気循環的な底を打つ中、コインベース株の2026年第1四半期売上高は31%減

Coinbase Global(COIN)は、米国最大の規制対象暗号資産取引所であり、現物取引、デリバティブ、ステーキング、 カストディ、開発者向けインフラを個人ユーザー、機関投資家、企業パートナーに提供しています。2026年第1四半期、同社は総売上高14億ドルを報告しましたが、これは前年同期比で31%の減少となりました。これは、暗号資産の総時価総額と取引高がともに前四半期比で20%以上減少したためです。

この四半期を象徴する数字は、7億5,600万ドルの取引収益である。 個人向け取引収益は5億6700万ドルで2025年第4四半期比23%減、機関向け取引収益は1億3600万ドルで27%減となり、CFOのアレシア・ハース氏は、当四半期の市場状況を「ロングテール資産のボラティリティが過去最低水準にあること」と説明した。

ステーブルコイン収入、ブロックチェーン報酬、貸付手数料を含むサブスクリプションおよびサービス収益は5億8400万ドルとなり、前四半期比16%減となった。これは取引減少の影響を一部免れたものの、暗号資産価格の下落が預託残高に重くのしかかり、依然として圧力を受けた。

表面上の損失の背景にある2つの構造的変化が、コインベース株の今後の緊張感を決定づけている。 デリバティブ取引の年換算収益は2億ドルを超え、予測市場は運営開始2ヶ月目で年換算収益1億ドルに達した。CFOのハース氏は、これら両方の進展を「Everything Exchange」戦略の成果であると評価した。これは、ユーザーが暗号資産に加え、株式、商品、予測市場を含むあらゆる資産クラスを取引できるようにする計画である。

四半期決算終了後、デジタル資産に関する米国の市場構造法案である「CLARITY法」が超党派の支持を得て上院銀行委員会を通過した。 CEOのブライアン・アームストロング氏は第1四半期の決算説明会で、これを「業界にとって重要な突破口」と位置づけ、数ヶ月以内に機関投資家の資金や、Coinbaseの開発者プラットフォームを通じた新たな企業連携をもたらす可能性があると述べた。

コインベース株の第1四半期3億9400万ドルの損失の陰で進行している事業多角化の動きこそが、市場が過小評価している部分かもしれない。 TIKRで収益セグメントを無料で詳しく見る →

コインベース株の粗利益率は85%を維持、一方で営業レバレッジは逆転:第1四半期の損益計算書

コインベース株は2026年第1四半期に11億4000万ドルの売上総利益を計上したが、これは前年同期比30%減であり、売上総利益率は2025年第4四半期の87%から85%に縮小した。

今四半期を特徴づける要因は、比較的抑制された範囲にとどまった粗利益率の圧縮ではなく、85%の粗利益率と、12億4,000万ドルの総営業費用が粗利益をすべて食い尽くした結果生じたマイナス7%の営業利益率との間の乖離である。

2026年第1四半期の販売費・一般管理費は6億4,000万ドルとなり、2025年第4四半期の7億7,000万ドルから17%減少した。これはコスト構造における四半期比で最も急激な減少であり、売上見通しが鈍化した際にコインベースの経営陣が迅速に対応したことを示す最も明確な兆候である。

研究開発費は、2025年第4四半期の5億ドルから5億3000万ドルへと小幅に増加したが、これは決算説明会で指摘された買収関連の一時的な費用を反映したものであり、 また、売上高が21%減少する中で、最も成長率の高いコスト項目において前四半期比で増加したことは、2026年第2四半期の決算発表において最も注目すべき単一の動向である。

2026年第1四半期の営業利益は1億ドルの赤字となったが、これは2025年第4四半期の2億ドルの黒字、および2025年第3四半期の4億5000万ドルの黒字と比較すると、3四半期にわたる悪化である。この悪化は、構造的なコスト拡大によるものではなく、営業コストベースよりも速いペースで収益が縮小したことによるものである。

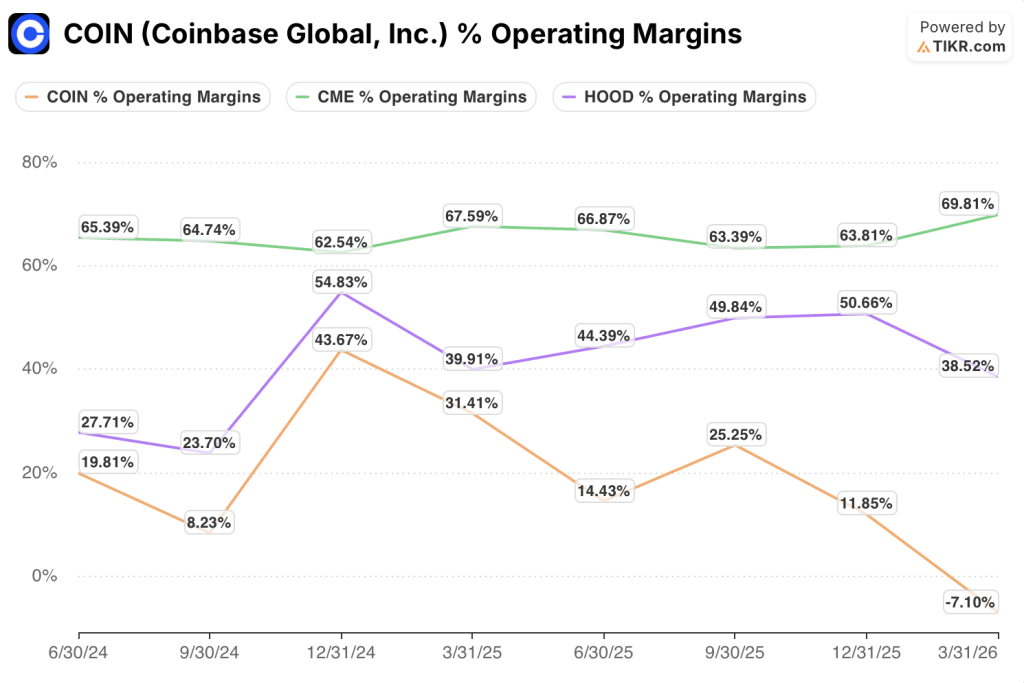

営業利益率においてコインベース株はCMEやロビンフッドに後れを取っており、その差はさらに拡大した

コインベース株の2026年第1四半期の営業利益率はマイナス7%であったのに対し、CMEグループ(CME)は70%、ロビンフッド(HOOD)は39%を記録した。 この差は、固定費による競争優位性を持つ成熟した取引所と、製品ラインナップの拡充コストを依然として吸収しているプラットフォームとの間の構造的な違いを反映している。

この格差は新しいものではない。過去8四半期にわたり、CMEの営業利益率は63%から70%の間で推移しており、市場環境にかかわらずこの幅は一度も揺らぐことがなかった。一方、コインベースの営業利益率は、2024年第4四半期のピーク時の44%から、2026年第1四半期にはマイナス7%へと変動しており、 この51ポイントの幅は、コスト構造にどれだけの景気変動リスクが残っているかを如実に示している。

ロビンフッドの推移は、より参考になる比較対象だ。営業利益率は2024年第3四半期の24%から2024年第4四半期には55%に拡大したが、2026年第1四半期には39%まで縮小した。 これは、個人向けプラットフォームが営業レバレッジを迅速に構築できる一方で、取引活動が縮小した際にはコインベース株と同様の取引高の逆風にさらされ続けることを示している。

2026年、コインベース株は割安か? TIKRの316ドルモデルは「条件付きで」と回答

TIKRの中位ケース評価モデルでは、コインベース株の適正価格は約316ドルと算出されている。これは、現在の株価160ドルから今後4.5年間で約97%の潜在的な総リターン、年率換算で約16%に相当する。

暗号資産市場の環境が回復し、コスト構造改革が定着し、2030年まで年間約5%の収益成長が見込まれ、純利益率が20%前後で安定した場合、ミッドケースでは2030年12月までに株価は約316ドルに達すると予測される。

取引高が低迷し続け、サブスクリプションおよびサービスの成長が鈍化する弱気シナリオにおいても、TIKRのモデルは株価を約251ドルと算出しており、これは依然として現在の水準から約57%のトータルリターンに相当します。

強気シナリオでは、「Everything Exchange」が実質的な勢いを増し、CLARITY法が機関投資家の採用を加速させる場合、TIKRのモデルはCoinbase株を約441ドルと算出しており、これは約175%のトータルリターンを示唆しています。

TIKRのモデルでは、中立シナリオにおいてCoinbaseの株価は約316ドルと算出されています。独自のシナリオを作成し、仮定条件を直接ストレステストしてみてください。 TIKRでCOINのモデルを無料で作成 →

2026年時点でコインベース株は割安か?

コインベース株は現在約160ドルで取引されていますが、TIKRの中位シナリオ目標値は約316ドルです。この差は、今後4.5年間で年率約16%、総リターン約97%の潜在的な上昇余地を示唆しています。

この格差が生じているのは、2026年第1四半期の営業利益率がマイナス7%に転落したためです。これにより、市場は四半期決算と同時に発表された構造的なコスト削減ではなく、表面上の損失を価格に反映させているのです。

同株が真に割安であるかどうかは、サブスクリプションおよびサービス基盤がさらに縮小する前に、発表された人員削減が損益計算書上で十分に迅速に反映され、営業利益を黒字化できるかどうかにかかっている。

2026年のコインベース株の予測は?

2026年第2四半期のサブスクリプションおよびサービス収益見通しは5億6,500万ドルから6億4,500万ドルとなっており、2026年第1四半期に報告された5億8,400万ドルから小幅な四半期比回復を示唆している。

年換算で2億ドルを超える収益を上げている個人向けデリバティブ事業と、運営開始2ヶ月目で年換算1億ドルに達した予測市場は、暗号資産市場全体の回復を待たずに収益基盤を拡大できる、損益計算書上の2つの重要な要因である。

コインベースの株価は、強気相場、弱気相場、規制当局との攻防を乗り越え、13四半期連続で調整後EBITDAが黒字を維持しており、この実績は、表向きのGAAPベースの損失の下支えとなっている。

コインベース・グローバル社に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

コインベース・グローバル社の株価情報を確認すれば、長年にわたる財務実績、ウォール街のアナリストが予想する今後の四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、Coinbase Global, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。