SPXテクノロジーズ株の主なポイント

- 2026年第1四半期の売上高は前年同期比17%増の5億6,680万ドルとなり、市場予想の5億5,760万ドルを上回った。

- 2026年第1四半期の営業利益は9,430万ドルに達し、営業利益率は前年同期の15%から17%に拡大した。

- HVACセグメントの受注残高は、データセンターの冷却需要に牽引され、有機的に38%増加して7億5,500万ドルとなった。

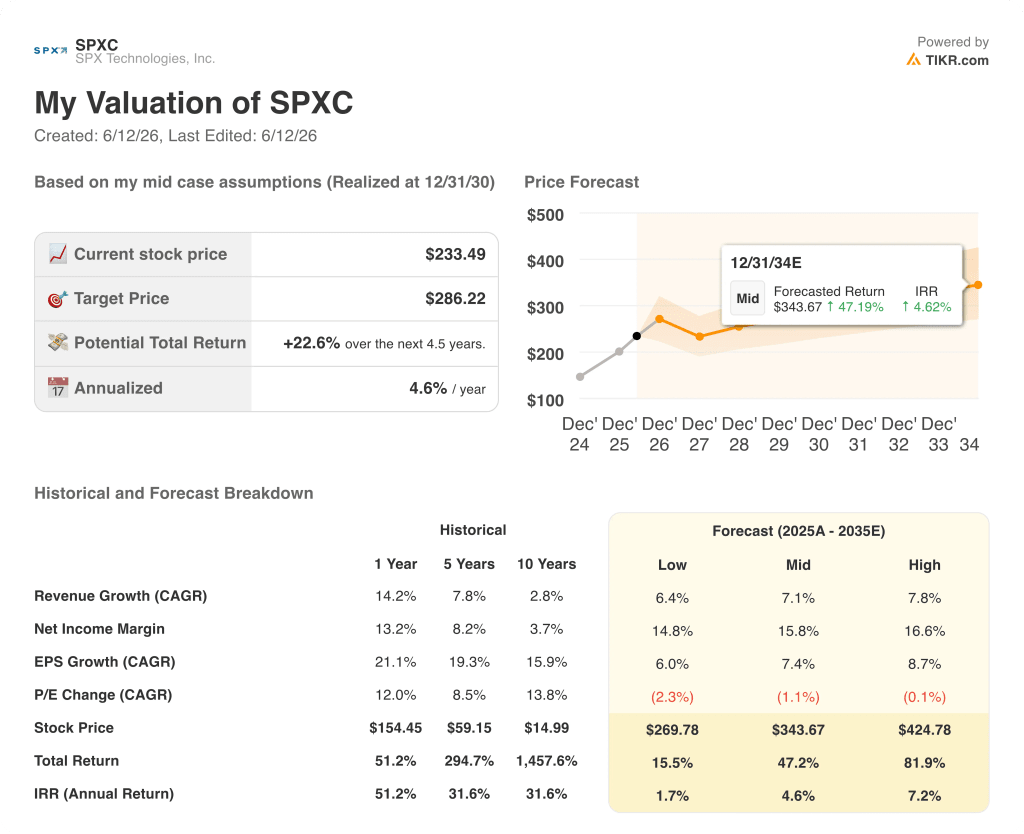

- TIKRの中位シナリオでは、2034年12月時点でのSPXC株価を約344ドルと評価しており、これは現在の株価233ドルから約47%のトータルリターンを示唆している。

データセンター需要が70%成長へと加速する中、SPX Technologiesの株価は第1四半期の予想を上回り、業績見通しを引き上げました

シャーロットに拠点を置く、エンジニアリング冷却塔、カスタムエアハンドラー、検知システムのサプライヤーであるSPX Technologies(SPXC)は、4月30日に2026年第1四半期の決算を発表しました。主要指標のすべてで予想を上回り、通期業績予想の引き上げにつながりました。

売上高は5億6,680万ドルで前年同期比17%増となり、これはHVACセグメントの22%増と、地下パイプ位置特定装置、ロボット検査システム、ドローン検知技術、輸送プラットフォームを供給する検知・計測(D&M)部門の8%増が牽引した。

調整後1株当たり利益(EPS)は1.69ドルとなり、市場予想の1.56ドルを0.13ドル上回り、前年同期比22%増となった。一方、調整後EBITDAは23%増となり、マージンは90ベーシスポイント拡大した。

決算説明会で最も重要な発表は、2026年のデータセンター冷却事業の売上高見通しを50%増から70%増へと上方修正したことであり、これは2025年の2億ドルというベースに対し、今年度は約3億5,000万ドルのデータセンター売上高が見込まれることを意味する。

ジーン・ロウCEOは第1四半期の決算説明会でその背景について次のように説明した。「需要は極めて堅調だ。前回の四半期報告では3億5,000万ドルと見込んでいた。我々は生産能力の拡大に注力しており、その点で大きな進展を遂げている。」

この見通しを支える容量拡大計画は、カンザス州オレイサ、テネシー州ナッシュビル、アラバマ州マディソンの3施設であり、これらと既存のインフラを合わせることで、SPXテクノロジーズはフル稼働時に約7億5,000万ドルのデータセンター収益に対応する能力を持つことになる。

HVAC部門の受注残高は第1四半期末時点で7億5,500万ドルとなり、有機的成長率で38%増加した。この数字は、需要の見通しが当四半期をどれだけ先まで見通せるかを直接示している。

D&Mセグメントも予想外の好材料をもたらした。既存の輸送プロジェクトの範囲拡大により、高利益率のソフトウェア売上が第1四半期に計上され、セグメント利益率が410ベーシスポイント拡大した。これを受け、経営陣は通期のD&Mセグメント利益率見通しを75ベーシスポイント上方修正した。

経営陣は通期の調整後EPS予想を前回予想から0.15ドル増の7.95ドル(中間値)に引き上げ、 また、主に第2四半期に予想される0.05~0.10ドルの関税による逆風を吸収しつつも、通期売上高予想を25億7,500万~26億4,500万ドルの範囲に引き上げた。

SPXC株の営業レバレッジは拡大しているが、立ち上げコストが一時的にその兆候を覆い隠している

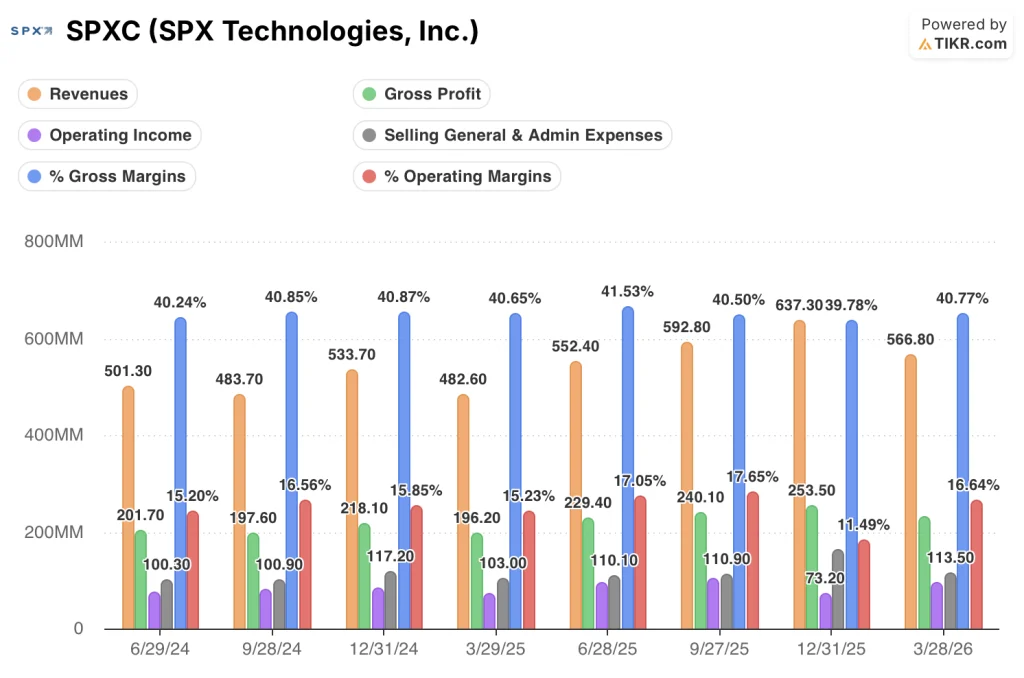

SPX Technologiesの売上高は、2025年第1四半期の4億8,260万ドルから2026年第1四半期には5億6,680万ドルへと増加し、前年同期比17%増となりました。これは、買収による寄与と、両セグメントにおける7%の有機的成長の両方を反映したものです。

売上総利益は前年同期比18%増の2億3,110万ドルとなり、売上総利益率は41%を維持した。この数値は、過去8四半期の損益計算書において40%から41%の狭い範囲で推移している。

より本質的な動向は、その一つ下の階層に見られる。2026年第1四半期の営業利益は前年同期比28%増の9,430万ドルとなり、売上高の伸びを11ポイント上回り、固定費のレバレッジ効果が機能していることを裏付けた。

営業利益率は2026年第1四半期に17%に達し、2025年第1四半期の15%から上昇した。これは、2025年9月までの6四半期において営業利益率が15% から18%へと上昇する傾向が続いていましたが、2025年第4四半期には販売管理費が1億6,180万ドルに増加した影響で12%に低下しました。この販売管理費は2026年第1四半期には1億1,350万ドルへと正常化したようです。

3施設の拡張に伴う立ち上げコストは現在、HVACセグメントの利益率に反映されており、2026年第1四半期には前年同期比で40ベーシスポイント低下した。CFOのマーク・カラノ氏は、通年での負担額を約800万~900万ドルと見積もっており、その3分の2は上半期に計上される見込みである。

これらのコストを除外すると、HVACセグメントには60~70ベーシスポイントの有機的な営業レバレッジがあり、さらに最近の買収による10~20ベーシスポイントの増益効果があるとカラノ氏は説明した。

SPXC株はレックスノードやワッツ・ウォーターに対し構造的な営業利益率の優位性を維持しており、その差はさらに拡大している

2026年第1四半期のSPXテクノロジーズの営業利益率17%は、同期間のレックスノード(RRX)の11%を6ポイント上回り、ワッツ・ウォーター・テクノロジーズ(WATTS)の6%を10ポイント上回っており、 この差は、データ上のすべての四半期を通じて一貫して維持されている。

この優位性は景気循環によるものではない。2024年6月から2026年3月までの8四半期連続で、 SPXC株の営業利益率は15%から18%の範囲であったのに対し、RRXは11%から13%、WATTSは4%から7%の範囲にとどまっており、この構造的な差は、単に四半期ごとの好不調ではなく、根本的に異なるコスト構造を示唆している。

この格差を生み出しているのは、受注生産モデルです。SPX Technologiesが出荷する製品のほぼすべてが特定の注文に基づいて構成または特注で製造されるため、同社は固定価格の在庫に対して商品価格の変動を吸収するのではなく、リアルタイムのコストデータを価格に反映させています。この優位性は営業利益率に直接反映され、売上高の拡大に伴いその効果は増幅されます。

SPXC株のバリュエーションに対する示唆は明白だ。同業他社が11%や6%の営業利益率であるのに対し、17%の営業利益率を維持し、その差が縮まるどころか拡大する傾向にある企業には、プレミアムな株価収益倍率が適用される。 TIKRモデルが解明しようとするのは、現在の株価233ドルがこのプレミアムを適切に反映しているのか、あるいは生産能力拡大のスケジュールやデータセンター収益の拡大が、市場がまだ織り込んでいない上昇余地を表しているのかという点である。

2026年時点でSPXC株は割安か? TIKRの344ドルというミッドケース予想は、市場が容量拡大の全容を価格に反映していないことを示唆している

TIKRの中位シナリオでは、2030年12月時点でのSPXC株の価値は約286ドルと評価されており、これは現在の株価233ドルから約23%のトータルリターン、あるいは4.5年間で年率約5%のリターンを意味する。

売上高が年平均成長率(CAGR)8%で成長し、純利益率が17%に向けて拡大するハイケースシナリオでは、TIKRのモデルは2034年12月までに株価が約425ドルになると算出しており、これは約82%のトータルリターン、あるいは年率換算で約7%に相当する。

この結果を導く条件は、アラバマ州マディソンの施設のフル稼働と、2027年および2028年にかけてのデータセンター需要の継続的な成長であり、ロウ氏はこれを「ある程度の魅力的な成長余地」があると表現した。

低成長シナリオ(売上高成長率6%、利益率15%程度)では、TIKRモデルは2034年12月時点で約270ドルを算出しており、これは約16%のトータルリターン、あるいは年率換算で約2%に相当します。 リスクとしては、経営陣の予想スケジュールを超えて初期費用が高止まりすること、および関税による逆風がガイダンスの範囲である0.05~0.10ドルを上回ることが挙げられる。

中位シナリオでは、売上高の約7%成長と純利益率16%近辺が必要となるが、直近四半期において売上高が17%成長し、調整後EPSが22%増を記録している現状の事業状況に照らせば、これらの前提は保守的に見える。

ウォール街の有望銘柄は、長く隠れたままではいられません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

SPXC株は今、買いか?

SPXC株は2026年第1四半期の売上高、EBITDA、EPSの予想を上回り、その後、通期の調整後EPS予想の中間値を7.95ドルに引き上げました。

TIKRのミッドケースシナリオでは、2034年12月までの総リターンは約47%となる見込みです。

短期的な課題は、経営陣が予想するように、HVAC事業の立ち上げコストが下半期に正常化するかどうかです。なぜなら、これらのコストを除外すると、事業にはすでに60~70ベーシスポイントの有機的な営業レバレッジが存在することが明らかになるからです。

SPXC株のデータセンター事業の見通しは?

経営陣は、データセンターの売上高について、2025年の2億ドルから前年比70%増の2026年約3億5,000万ドルを見込んでいる。

カンザス州、テネシー州、アラバマ州における3施設の容量拡張は、フル稼働時にデータセンターの総売上高を約7億5,000万ドルに押し上げることを目的としている。

ジーン・ロウCEOは需要が「加速している」と述べ、2027年および2028年にかけての需要見通しも明確であると指摘した。

SPX Technologies, Inc.への投資はすべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データを無料で利用できます。

SPX Technologies, Inc.の株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、SPX Technologies, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。