主な要点

- SEB SAは、家庭用小型機器および調理器具の世界的リーダーであり、欧州、米州、アジアで事業拡大を続ける一方、消費者向けおよび業務用ブランドの幅広いポートフォリオを活用して価格決定力と利益率を維持している。

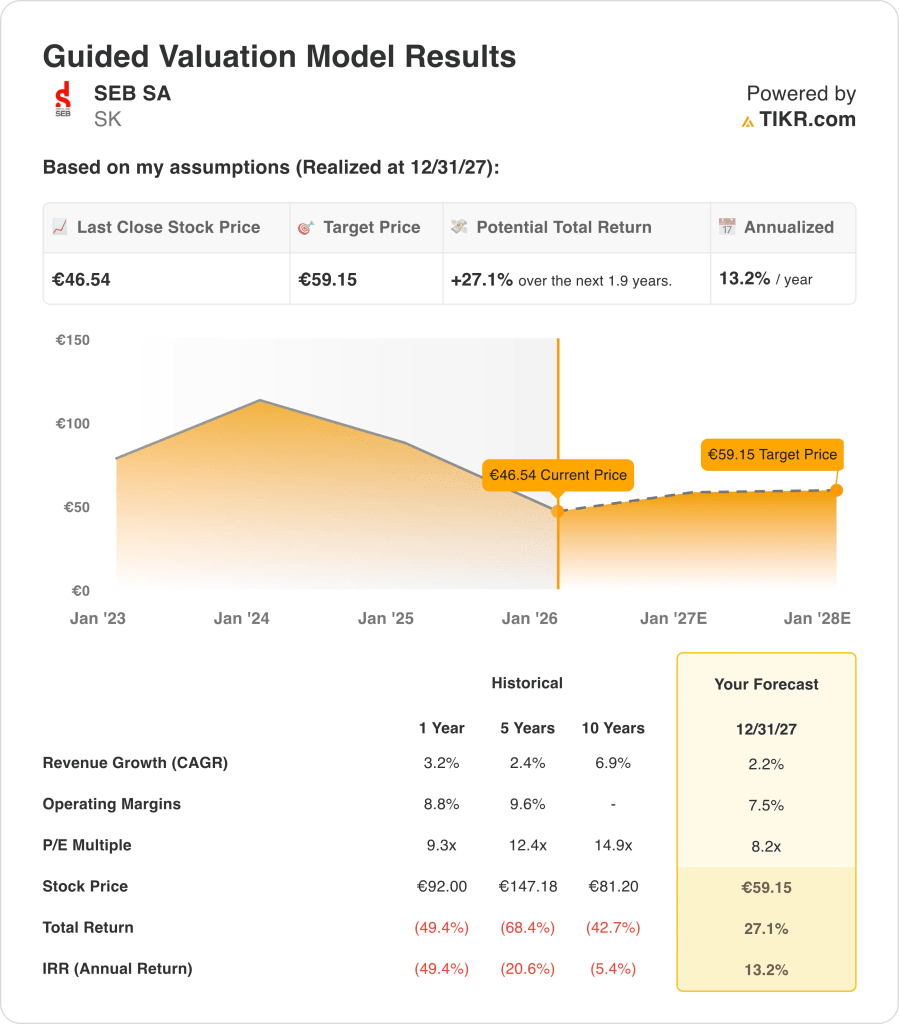

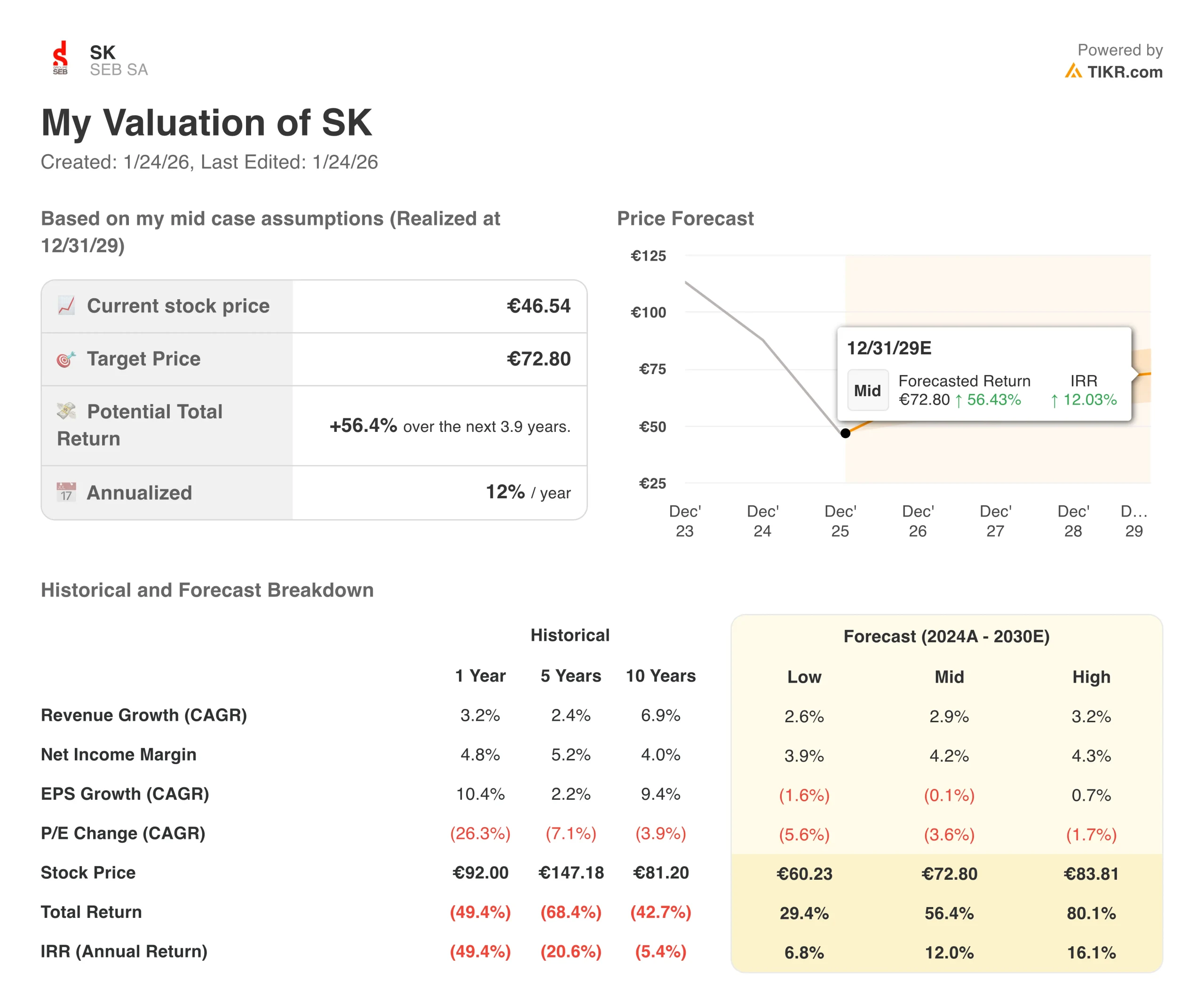

- SKの株価は、当社の評価前提に基づけば、2029年12月までに1株当たり73ユーロに達する可能性があります。

- これは、今日の株価 47ユーロから 56.4%のトータル・リターンを意味し、今後3.9年間の年率換算リターンは12.0%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

SEB SA (SK)は、ティファール、ムーリネックス、ロウェンタ、WMFなどの有名ブランドで家庭用小型機器や調理器具を製造・販売し、ヨーロッパ、アメリカ大陸、中東、アフリカ、アジア全域の消費者や専門家にサービスを提供している。

同社は、キッチン用品と調理器具の革新において長い歴史を持ち、長期的な成長を支えるため、製品開発と地域拡大への投資を続けている。

SKは近年、株価の変動に直面しているが、その多様なポートフォリオ、高いブランド認知度、グローバルな事業展開により、サイクルを通じてキャッシュ創出と利幅を維持するための複数の手段を提供している。

ここでは、SEB SA株が2029年まで堅実なリターンを提供する可能性がある理由を説明する。

モデルによるSEB SA株の分析

中程度の収益成長見通し、安定した収益性プロファイル、長期平均よりやや低めの評価倍率を反映したバリュエーション前提を用いて、SEB SA株の上昇ポテンシャルを分析した。

年間収益成長率2.9%、営業利益率7.5%、正規化PER倍率8.2倍という予測に基づき、SEB SA株は1株当たり47ユーロから59ユーロまで上昇すると予測しました。

これは27.1%のトータルリターンとなり、今後2.0年間では年率13.2%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、SEB SA株で使用したものである:

1.収益成長率:2.2

SEB SA のトップラインは長期的に緩やかに成長しており、過去5年間の年間平均成長率は2.4%、過去10年間では6.9%である。

過去1年間の成長率は3.2%に鈍化したが、これはより厳しい消費者環境と、家庭用およびキッチン用品の需要が高まった数年後の正常化を反映している。

アナリストのコンセンサス予想に基づき、年間売上高成長率2.9%を予測する。これは、モデルの低、中、高シナリオの中間に位置し、最近の5年間のCAGRをわずかに上回る。

この前提は、家計消費の着実だが積極的ではない回復、SKの強力なブランドに支えられた緩やかな価格上昇、継続的な地域分散を織り込んでいる。

2.営業利益率7.5%

歴史的に、SEB SAは1桁台後半に近い営業利益率を達成しており、直近年度の8.8%、過去5年間の9.6%に対し、ガイダンスされた評価では7.5%の利益率を示している。

アナリストのコンセンサス予想に基づき、営業利益率の前提を7.5%とした。これは5年間の平均を下回るが、ガイドモデルによる予想と一致する。

これは、SKがコスト規律と規模の優位性によって堅実な収益性を維持できるという慎重な見方を反映しているが、個人消費が正常化し、競争が激化しているため、マージンは過去のピークを若干下回る可能性がある。

3.出口PER倍率:8.2倍

SEB SAの株価は、過去5年間の平均PERが12.4倍、過去10年間の平均PERが14.9倍で取引されてきたが、株価低迷と成長期待の鈍化を受け、現在のバリュエーションは低下している。

アナリストのコンセンサス予想に基づけば、循環的なエクスポージャ ーと緩やかな成長を考慮し、投資家は引き続き安全マージンを求める可能性があ るとの認識から、出口倍率8.2倍を中位ケースとして維持する。

しかし、SKがコスト管理、技術革新、地理的拡大で優れた成果を上げれば、過去の平均値への再評価の余地もあり、年率2桁のリターンが期待できる。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのSK株式のさまざまなシナリオは、収益の伸び、マージンのパフォーマンス、市場がどのように会社を評価するかによって、さまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:売上高は年率2.6%で成長、純利益率は3.9%に達し、出口P/E倍率は引き続き低下 → 年率6.2%のリターン

- ミッドケース:収益が年率2.9%で成長し、純利益率が4.2%に達し、出口PER倍率が小幅に改善 → 年間11.9%のリターン

- ハイケース: 売上高が年率3.2%で成長し、純利益率が4.3%に拡大し、市場がより高いPER倍率を設定 → 年率16.9%のリターン

保守的なロー・ケースであっても、SKの株式は、多様なブランド・ポートフォリオ、グローバルな流通網、さまざまな景気サイクルを通じてキャッシュを生み出す能力に支えられ、プラスの期待リターンを示している。

しかし、中位と上位のケースは、成長と収益性の小幅な改善とバリュエーションの部分的な回復を組み合わせることで、株主リターンを大幅に向上させることができることを示している。

アナリストがSK株について今どう考えているかを見る(TIKRで無料)>>SK株について今どう考えているかを見る(TIKRで無料

SEB株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!