キーポイント

- 電気生理学のリーダーシップ:ファラパルスは50万人以上の患者を治療し、EP市場全体のシェアを獲得。

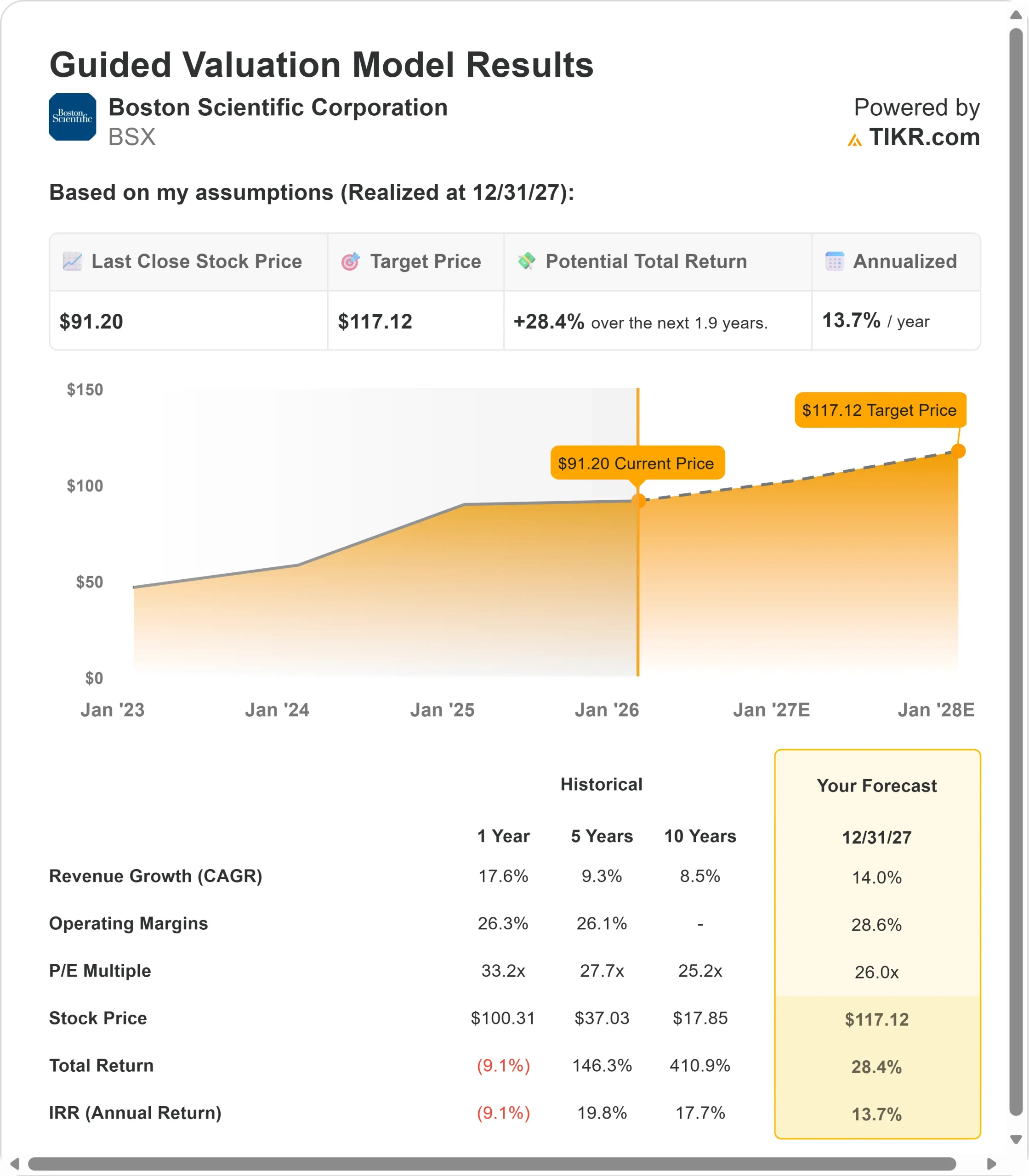

- 価格予測:現在の勢いに基づけば、株価は2027年12月までに117ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価91ドルから28%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間で年間約14%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ボストン・サイエンティフィック(BSX)は、またしても予想を上回る四半期決算を発表した。第3四半期の既存事業売上高は15%増となり、ガイダンスの上限である12%~14%を上回った。調整後EPSは19%増の0.75ドルで、こちらも予想を上回った。しかし、その真価は市場を再定義する2つの事業にある:電気生理学とウォッチマンである。

- EP事業の売上高は63%増と爆発的な伸びを示し、FARAPULSEは50万人以上の患者を治療し、3人に1人がOPALマッピングシステムを使用している。

- WATCHMANの売上は35%増と大きく伸び、治療患者数は60万人を突破し、米国におけるアブレーションと併用される手術は現在約25%に達しており、この数字は2028年までに倍増する可能性がある。

- 同社は、通年の既存事業の成長率ガイダンスを15.5%に、調整後EPSガイダンスを3.02~3.04ドルに引き上げ、これは20~21%の成長に相当する。

営業利益率が80ベーシスポイント拡大して28%になり、35億ドルのフリーキャッシュフローが見込まれるなど、この勢いにもかかわらず、BSXの株価は91ドルで取引されている。

アナリストによるBSX株の成長予測と予想を見る(無料) >>>> (英語のみ

ボストン・サイエンティフィック株のモデルによる分析

ボストン・サイエンティフィックは、マイク・マホニー最高経営責任者(CEO)のビジョンである「PFAだけでなく、長期的にEP市場全体のマーケット・シェア・リーダーになる」と同時に、今後何年にもわたってWATCHMANの市場年平均成長率20%を牽引する、というレンズを通して分析しました。

同社は差別化された成長戦略を実行している。

- FARAPULSEは、FARADISE試験で実証された一貫した再現性のある結果によって、心房細動アブレーションのワークフローを簡素化している。

- WATCHMANは、併用手技、2026年上半期に予定されているCHAMPION試験データ、2027年後半に予定されている次世代WATCHMAN Eliteを通じて、500万人の適応患者に浸透しつつある。

- 一方、AGENT DCBによるインターベンショナル・カーディオロジー、末梢インターベンション、Nalu買収を控えたニューロモジュレーションなどの事業は、多様な成長をもたらしている。

年間売上高成長率14%、営業利益率28.6%という予測を用いると、株価は1.9年以内に117ドルまで上昇すると予測される。これは株価収益倍率26倍を想定している。

これは、ボストン・サイエンティフィッ クの現在のPER27.5倍からの圧縮を意味する。ボストン・サイエンティフィックはEPインフラに多額の投資を行い、ナル・メディカルの買収を完了し、年間約1億ドルの関税の逆風を吸収するため、ある程度の倍率圧縮は妥当である。

真価を発揮するのは、全ポートフォリオの市場成長率を上回る持続的な成長と、継続的な利益率の拡大である。

当社の評価前提

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、BSX株で使用したものである:

1.収益成長率:14

ボストン・サイエンティフィックの成長エンジンは、差別化されたイノベーショ ンで複数のカテゴリーにまたがって発火している。

電気生理学の優位性:PFA技術ではFARAPULSEがNo.1で、EPは63%成長。世界のPFA普及率は2025年には50%に達し、2028年には80%に達すると予想される。

同社は年末までに複雑な患者向けにFARAPOINTを発売し、持続性AF向けにCortex AIを研究するOPTIMIZE試験を登録した。

現在、アカウントの3分の1が統合OPALマッピングを使用しており、エコシステムは強化されている。

WATCHMAN市場の創造:WATCHMANは60万人の患者を治療し35%の成長を遂げているが、500万人の適応患者にはまだ浸透していない。

FARAPULSEを併用することで、予想を上回るスピードで普及が進んでいる。2026年上半期のCHAMPION試験のデータにより適応が拡大し、2027年後半のWATCHMAN Eliteの発売がもう一つの起爆剤となる。

経営陣は、今後数年間の市場年平均成長率を20%と見ている。

インターベンショナル・カーディオロジー事業の変革:このセグメントは、10月1日から新技術加算の対象となった米国のAGENT Drug-Coated Balloonが牽引して23%成長した。

新生病変に対するAGENTを検討するSTANCE試験により、適応患者数が倍増する可能性がある。冠動脈を対象としたSEISMIQ IVLは、2026年第1四半期のFRACTURE試験終了後、2027年初頭に発売される予定である。

多様化したポートフォリオの強み:ペリフェラルのVBPによる大幅な逆風にもかかわらず、中国は10%台半ばの成長を達成。

最近のWATCHMAN FLX ProのNMPA承認とEPのプレゼンス拡大は、中国における10%台半ばの持続的成長への自信につながる。営業面では、内視鏡が9%、神経調節が9%、末梢インターベンションが16%成長した。

2.営業利益率:28.6

ボストン・サイエンティフィックは、成長のための再投資を行いながら、業界トップクラスの利益率拡大で事業を展開している。

現在の業績第3四半期の営業利益率は、売上高が好調であったことと製品ミックスが良好であったことにより、80bp拡大し28%となった。通期では、関税の逆風1億ドルにもかかわらず、100bpのマージン拡大が見込まれる。

売上総利益率の追い風:調整後売上総利益率は71%に達し、前年同期比で60bp上昇した。これは、EPやウォッチマンのような高成長・高収益事業が関税の影響を相殺したことによるものです。経営陣は、通年の売上総利益率は若干改善すると予想している。

戦略的再投資:2028年まで年間約50bpの営業利益率拡大を目指す。研究開発費は9%~10%で、イノベーション・パイプラインを支える同業他社ではハイエンドの投資である。同社は、成長イニシアチブに資金を供給するため、マージン拡大ペースを意図的に緩やかにしている。

3.出口PER倍率:26倍

市場は現在、ボストン・サイエンティフィックを27.5倍の利益で評価している。出口PERは、保守的な観点から26倍とした。

現在よりやや圧縮:ボストン・サイエンティフィッ クのPERは過去1年で平均33.2倍、5年で平均27.7倍。現在の倍率は強力な実行力と差別化された成長を反映しているが、事業規模が拡大し、EPのような高成長カテゴリーが厳しい比較対象に直面するにつれ、多少の圧縮は妥当である。

質の高いプレミアムボストン・サイエンティフィックは、15.5%の有機的成長(市場成長率9%を大きく上回る)、毎年100ベーシスポイント拡大する28%の営業利益率、EPとWATCHMANにおける明確なリーダーシップ、70%~80%の転換率で35億ドルのフリーキャッシュフローを生み出す規律ある資本配分により、医療技術平均に対してプレミアムに値する。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築する(無料です!) >>

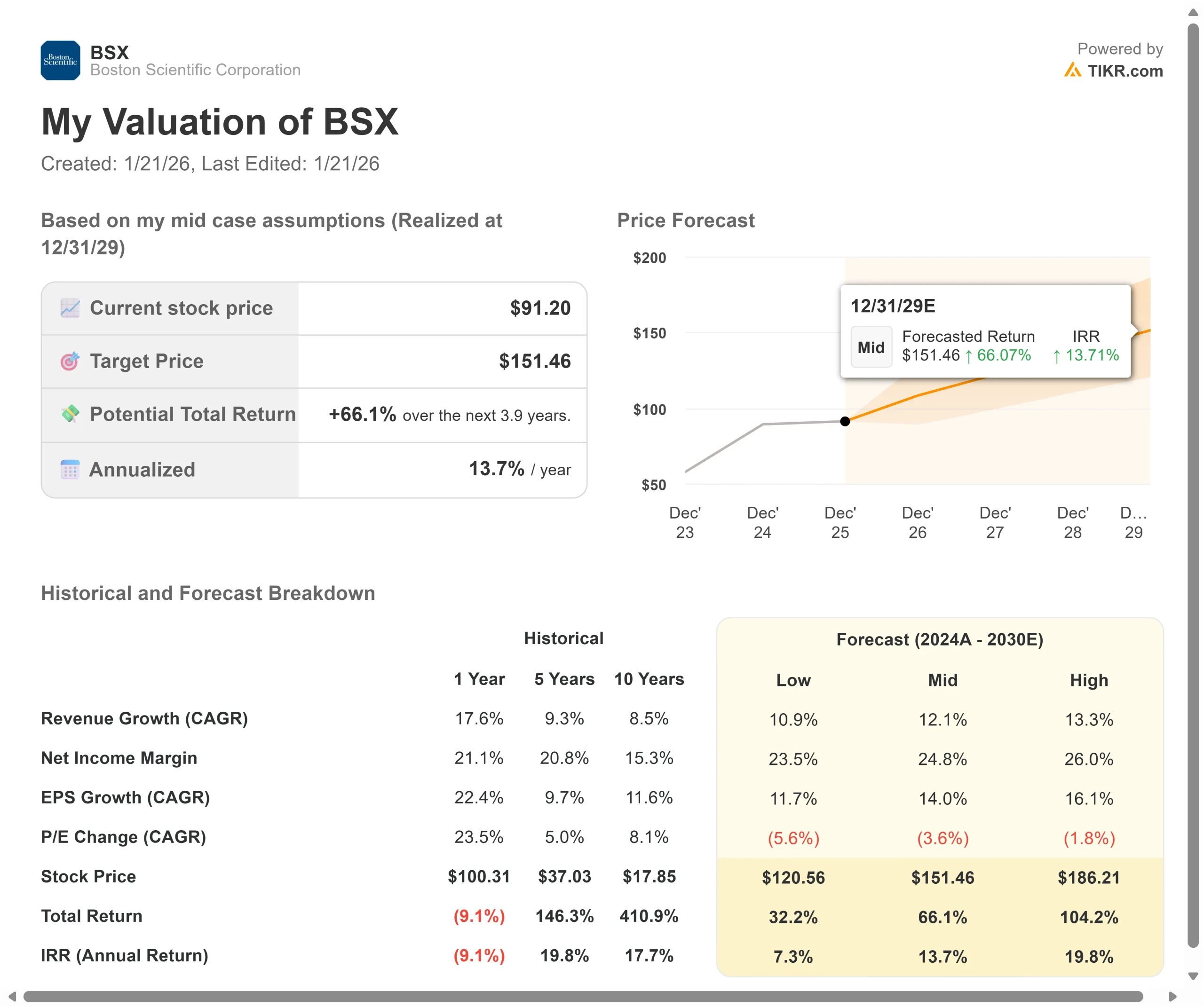

状況が好転した場合、あるいは悪化した場合はどうなるか?

医療機器市場は競争リスクと規制リスクに直面しています。ボストン・サイエンティフィックの株価が、2027年12月までのさまざまなシナリオの下でどのように推移するかをご紹介します:

- 低水準の場合:収益成長率が10.9%に鈍化し、利益率が24%程度に縮小しても、株価は年間7.3%のリターンを提供する。

- ミッドケース:成長率12.1%、マージン25%(当社の基本前提を純利益率に換算)の場合、年間リターン13.7%を見込む。

- ハイケース:CHAMPIONデータによりWATCHMANの導入が加速し、ボストン・サイエンティフィックが13.3%の成長を遂げながら26%のマージンを維持した場合、リターンは年間19.8%に達する可能性がある。

アナリストがBSX株についてどう評価しているか、今すぐご覧ください(TIKRを使用すると無料) >>

このレンジは、CHAMPIONトライアルのさまざまな結果、他社がPFA技術を立ち上げる際のEP競争力、2026年から2028年にかけて開始されるDENALI CRMプラットフォームのリフレッシュの実行を反映している。

低いケースでは、競合他社がEP領域でシェアを拡大するか、CHAMPIONがWATCHMANの適応拡大に失敗する。

ハイケースでは、併用療法がさらに加速し、AGENTが競合の登場前に冠動脈DCBのシェアを大幅に獲得し、Naluの買収により末梢神経刺激療法が大幅に成長する。

ボストン・サイエンティフィックの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!