重要なポイント

- バイオプロセスの強み:消耗品は堅調なモノクローナル抗体生産に牽引され、機器の弱さを相殺し、第3四半期は2桁成長。

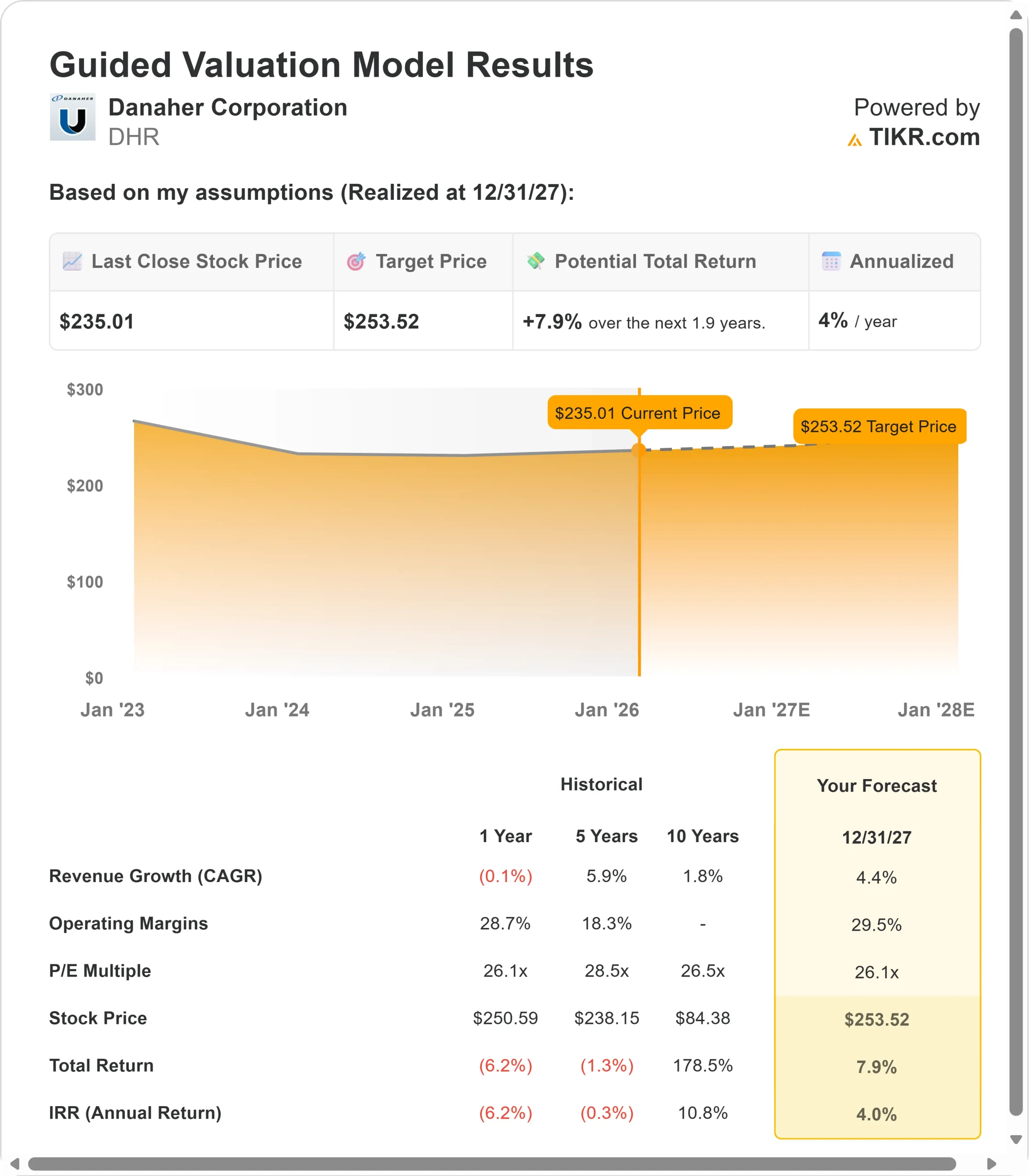

- 株価予想:株価は2027年12月までに254ドルに達する可能性がある。

- 潜在的利益:このターゲットは、現在の株価235ドルから8%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間でおよそ4%の年間成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ダナハー(DHR)は好調な第3四半期を迎え、収益、利益、キャッシュフローの予想を上回った。同社は、売上高が61億ドルに達し、中核売上高が3%増加した一方、調整後の1株当たり利益は1.89ドルと10%急増した。

しかし、見出しの数字は表面的なものに過ぎない。

バイオプロセス用消耗品は2桁成長、フリーキャッシュフロー換算は146%、第3四半期だけで3500万株の追加を含む20億ドルの自社株買いを実施するなど、ダナハーは控えめな成長率でもポートフォリオの収益力を実証している。

同社は最初の9ヶ月間で35億ドルのフリーキャッシュフローを生み出した。

強力な実行力と2026年のマージン拡大への明確な道筋があるにもかかわらず、DHR株は235ドルで取引されており、同社のバイオプロセスの優位性と生産性主導のマージンストーリーを理解する投資家には上昇余地がある。

アナリストによるDHR株の成長予測と推定値を見る(無料) >>> DHR株の成長予測と推定値を見る(無料

ダナハー株のモデルによる分析

ダナハーは、ライナー・ブレア最高経営責任者(CEO)の実行戦略(ダナハービジネスシステムを活用し、地政学的・政策的圧力を緩和し、バイオテクノロジー、ライフサイエンス、診断薬などのイノベーションに投資しながら生産性を向上させる)を軸に分析した。

ダナハーは、商業化された治療法に関連する消耗品の強さを維持しながら、バイオプロセスにおける慎重な設備投資を進めている。経営陣は、業務レバレッジと2億5,000万ドルの正味コスト削減により、2026年に100ベーシスポイント以上の利益率拡大を達成すると見込んでいる。

年間売上高成長率4.4%、営業利益率29.5%を予測し、株価は1.9年後に254ドルに達すると予測する。この場合、株価収益倍率は26.1倍となり、ダナハーの現在のPER28.8倍から横ばいとなる。

同社は2025年に1億7500万ドルのコスト削減策を実施し、2026年の成長加速に備えるため、現在の倍率を維持することは妥当である。真価を発揮するのは、バイオプロセス用消耗品の勢いと、来年からの営業レバレッジだ。

当社の評価前提

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算することができる。

以下はDHR株で使用したものである:

1.収益成長率:4.4%

ダナハーの成長は、3つのセグメントでバランスの取れた見通しを反映しており、上振れの可能性がある。

バイオプロセスの勢い:2026年のバイオプロセス事業の中核成長率は、2025年の業績と同様、1桁台の高成長を見込んでいる。消耗品は、サイティバのバイオプロセシング事業の75%を占めるモノクローナル抗体の世界的な堅調な生産に牽引され、引き続き堅調。

FDAの承認は引き続き高く、2030年までに世界のトップ100医薬品の3分の2以上が生物製剤になると予測されている。

今後の設備回復:経営陣は計画上、装置の伸びは横ばいを想定しているが、ブレアCEOは製薬企業の顧客の信頼が高まっていると指摘。関税の明確化と実行可能な最恵国価格協定により、投資判断の重荷が取り除かれつつある。製造能力をリショアするためのブラウンフィールド拡張に関する初期段階での話し合いが、上昇を後押しする可能性がある。

診断薬の加速:中国政策による逆風を乗り越え、成長は改善する。ベックマン・コールターは、DxI 9000分析装置が牽引し、5四半期連続で中国国外で1桁台半ばの成長を達成した。セファイドのインストールベース拡大が続き、呼吸器領域の売上は17億ドルとなる見込み。

ライフサイエンスの安定性:経営陣は緩やかな改善を見込んでいるが、学術および政府からの資金提供圧力が続いていることから、成長は過去の水準を下回ると想定している。臨床および応用市場は引き続き堅調であり、医薬品研究開発費は緩やかな回復を示す。

2.営業利益率:29.5

ダナハーは、2026年に大幅に拡大する強固なマージンで事業を展開している。

現在の業績第3四半期の調整後営業利益率は27.9%に達し、前年同期比で40bp上昇した。数量レバレッジの向上と規律あるコスト管理により、生産性投資を相殺することができた。

生産性への取り組み:2025年中に、第4四半期だけで1億5,000万ドルを含む1億7,500万ドルのコスト削減策を実施する。これらの取り組みにより、2026年には総額2億5,000万ドルのコスト削減が見込まれ、これはEPSで約0.30ドルの追い風となる。

営業レバレッジ:経営陣は、増収による35%~40%のフォールスルーとコスト削減効果により、2026年には100ベーシス・ポイント以上のマージン拡大を見込んでいる。これは、売上高ガイダンスの下限であっても1桁台後半のEPS成長につながる。

3.出口PER倍率:26.1倍

市場は現在、ダナハーを28.8倍の利益で評価している。出口PERは26.1倍と小幅な圧縮を想定している。

過去の平均を下回るダナハーのPERは過去1年間平均26.1倍、10年間平均26.5倍。現在の高い倍率は、力強いフリーキャッシュフローの創出と同社の実績を反映している。移行年のダイナミクスと慎重な設備投資環境を考慮すると、若干の圧縮がある。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

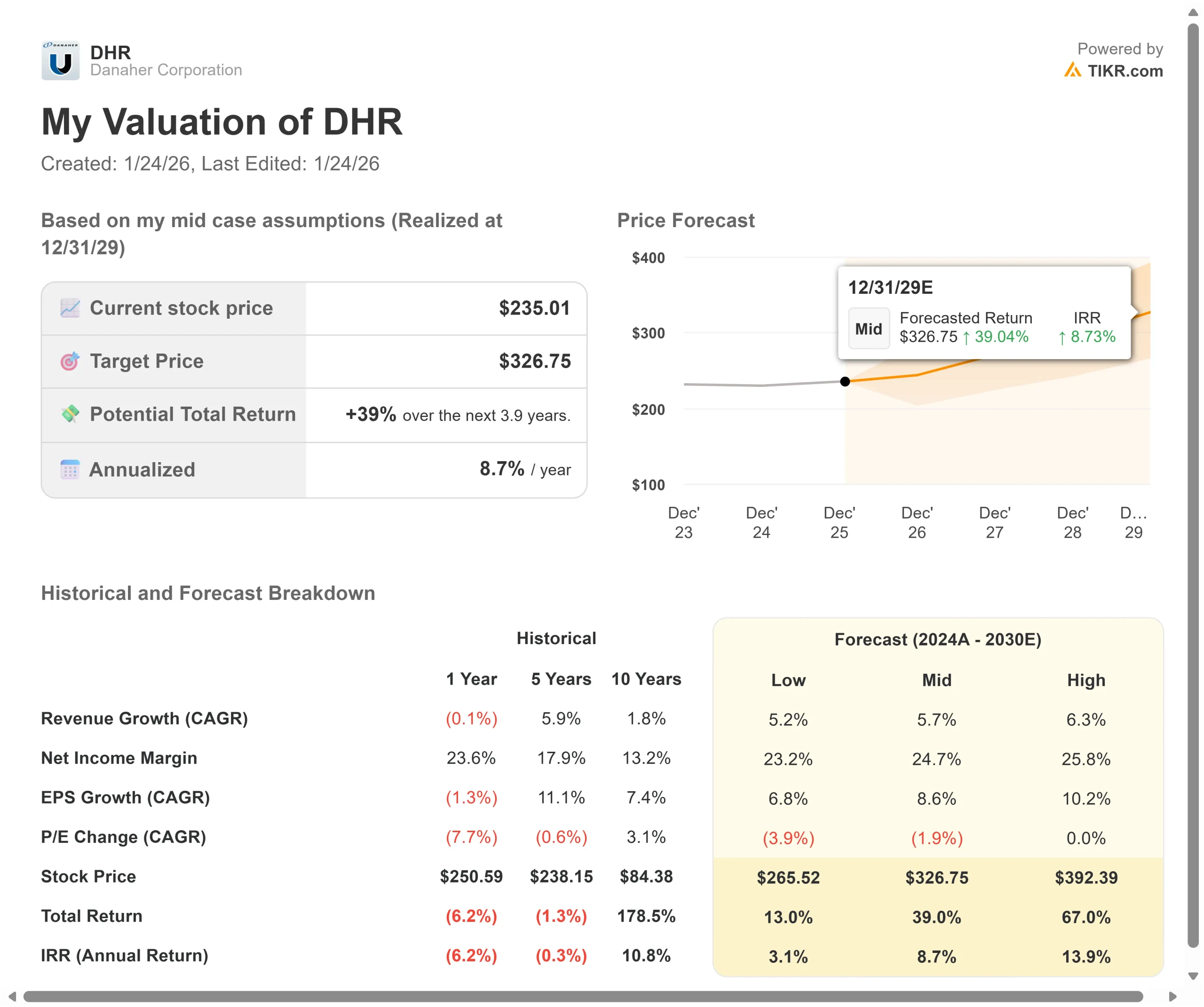

ライフサイエンス・ツール企業は、さまざまな最終市場の状況や実行リスクに直面しています。以下は、2029年12月までのダナハー株のパフォーマンスです:

- 低位ケース:売上成長率が5.2%、純利益マージンが23%に達した場合、株価は年間3.1%のリターンとなり、目標株価は266ドルとなる。

- ミッドケース:成長率5.7%、利益率25%(当社の基本前提)の場合、年間リターン8.7%、目標株価327ドルを見込む。

- ハイケース:設備投資が回復し、ダナハーが6.3%の成長率で26%のマージンを維持した場合、リターンは年間13.9%に達する可能性があり、ターゲットは392ドル。

アナリストがDHR株を今どう見ているか(TIKRで無料)>>を見る

このレンジは、バイオプロセス機器の回復と最終市場の改善に関するさまざまなシナリオを反映している。

低水準の場合、設備投資の低迷が長引くか、中国の逆風が続く。

高水準の場合、リショアリング投資によって装置受注が加速し、学術資金が改善し、2億5,000万ドルのコスト削減によってマージンが現在のモデルよりも拡大する。

ダナハー株はここからどの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!