ベライゾン株の主なポイント

- ベライゾンの2026年第1四半期の営業利益率は25%に達し、少なくとも過去8四半期で最高水準を記録した。営業利益は前年同期比10%増の86億7,000万ドルとなった。

- 総売上高は前年同期比3%増の344億4,000万ドルとなった一方、総営業費用は120億9,000万ドルに減少し、過去8四半期のデータの中で最低水準を記録した。

- TIKRのモデルでは、2030年12月時点でのベライゾンの企業価値は約70ドルと算出されており、現在の株価48ドルから約45%のトータルリターンが期待されます。

営業利益率の回復はすでに数値に表れている。TIKRの機関投資家向け損益計算書データを活用し、ベライゾンのコスト構造が具体的にどこで変化しているか、またその転換が持続可能かどうかを分析しよう。TIKRでベライゾンの財務情報を無料で確認する →

事業再建が軌道に乗り、ベライゾン株はここ数年で最高の営業利益率を記録

ベライゾン・コミュニケーションズ(VZ)は、2026年第1四半期に少なくとも過去8四半期で最高の営業利益率を記録しました。50億ドル規模のコスト変革プログラムにより、売上高344億4,000万ドルに対し、営業利益は86億7,000万ドルに達しました。

10月にCEOに就任したダン・シュルマン氏は、10の変革プロジェクトを軸に会社の再編を進めてきた。

同四半期は、ベライゾンが第1四半期において2013年以来初めてポストペイド携帯電話の純増を記録した四半期となり、5万5,000人の加入者を獲得した一方で、顧客の獲得および維持コストを前四半期比で約35%削減した。

シュルマンCEOは第1四半期の決算説明会で、この方針を次のように明快に述べた。 「我々は意図的に、収益構成を低マージンでプロモーション依存度の高い事業から、持続的な定期収入源へとシフトさせている。」ブロードバンド事業は34万1,000人の純増を記録し、総加入者数は約1,680万人に達した。これは1月に完了したフロンティア・コミュニケーションズの買収が寄与している。

加入者数の増加、販促費の削減、そして広範な営業費用削減プログラムの組み合わせが、今や損益計算書に直接反映され始めている。

ベライゾンのコスト改革により、売上総利益と営業利益の差が縮小している。TIKRで過去8四半期の損益計算書の各項目を追跡し、この縮小傾向がどれほど持続的かを確認しよう。TIKRでベライゾンのコスト構造を無料で分析 →

コスト削減が売上高の圧力を上回り、ベライゾンの営業利益率が数年ぶりの高水準に

ベライゾンの営業利益率は2026年第1四半期に25%に拡大しました。これは前年同期の23%から上昇したものであり、2025年第4四半期に記録した21%という底値から急回復したものです。

営業利益は前年同期比10%増の86億7,000万ドルとなり、過去8四半期のデータの中で最も高い前年比成長率を記録しました。

2026年第1四半期の営業費用は、前年同期の125億5,000万ドルから120億9,000万ドルに減少し、過去8四半期で最低水準となった。

販売費・一般管理費は72億ドルに減少した。これは全データセットを通じて最低の水準であり、決算説明会で言及された約1万3,000人の人員削減と、販促費の構造的な抑制の両方を反映している。

売上総利益は207億7,000万ドル、売上総利益率は60%に達し、前年同期と概ね同水準であった。これは、利益率の拡大が売上原価の変動ではなく、営業費用の厳格な管理によってもたらされていることを裏付けている。

売上総利益の伸びよりも販売管理費の削減ペースが速かったため、売上総利益率60%と営業利益率25%の差は縮小傾向にある。

ベライゾンの売上高も3%増の344億4,000万ドルとなったが、より重要な指標は、営業利益の伸び率が売上高の伸び率の3倍以上であった点である。

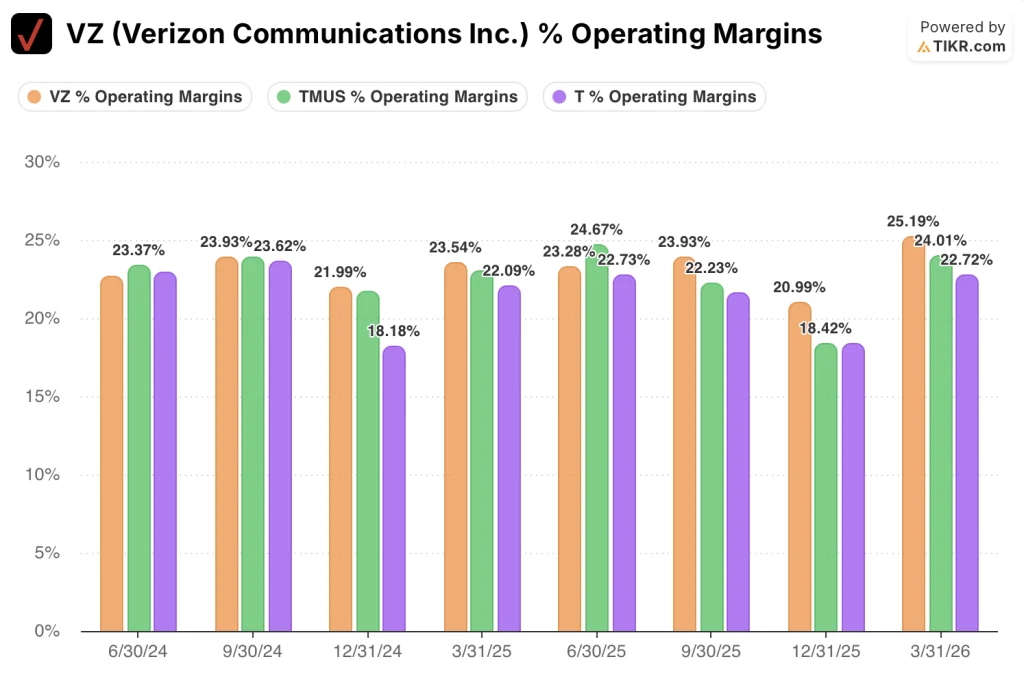

2026年第1四半期の営業利益率ではベライゾンがAT&TやT-Mobileを上回ったが、その差は縮まりつつある

ベライゾンの営業利益率は2026年第1四半期に25%に達し、過去8四半期のデータの中で最高値を記録したほか、同期間のAT&T(23%)およびT-Mobile(24%)の両社を上回った。

より示唆に富むのはその推移だ。ベライゾンの利益率は2025年第4四半期に21%まで縮小し、 比較対象の中で最も低い四半期となった一方、T-Mobile(TMUS)は18%を維持し、AT&T(T)も同四半期に18%を記録した。つまり、3社とも2026年第1四半期に回復する前に、同時に底を打ったことになる。

2026年第1四半期にベライゾンの利益率が25%まで回復した動きは、3社の中で最も急激な四半期比の反発であり、T-Mobileの24%への回復やAT&Tの23%への回復を上回った。 この差は、ベライゾンのコスト構造改革が、単なる景気循環的な反発ではなく、構造的な優位性をもたらし始めていることを示唆している。

2030年まで利益率の回復が続けば、TIKRによるVZ株の目標株価70ドルは維持される

TIKRのモデルでは、2030年12月までにベライゾン株の価値は約70ドルになると試算されており、これは現在の株価48ドルから約45%のトータルリターン、つまり年率約9%に相当する。

この目標価格への道筋は、損益計算書がすでに裏付けている事実に基づいている。すなわち、売上高が緩やかに伸びる一方で営業費用が減少しており、粗利益と営業利益の差が縮小しているということだ。

TIKRの目標が実現するためには、2026年第1四半期に見られた営業レバレッジが持続する必要があります。つまり、販促費の償却による逆風が弱まる中で販売管理費の抑制が維持され、2028年までにフロンティア社の統合による年間10億ドルのコストシナジー目標が達成されることが求められます。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

ベライゾン・コミュニケーションズ社に投資すべきか?

真に知る唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

ベライゾン・コミュニケーションズ社の銘柄ページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成すれば、ベライゾン・コミュニケーションズ社をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでVZ株を分析するためのプロ向けツールを無料で利用 →

現在、ベライゾンの株は買いでしょうか?

ベライゾンは2026年第1四半期に、少なくとも過去8四半期で最高の営業利益率を記録し、営業利益は前年同期比10%増となりました。また、TIKRのモデルによると、現在の株価48ドルから2030年までに約45%のトータルリターンが見込まれています。

ベライゾンは2026年の業績見通しについて何を述べたか?

経営陣は、第1四半期が年間で収益の底値であったことを理由に、2026年の調整後EPS成長率の予想を5%~6%に引き上げ、ポストペイド携帯電話の純増数についても、75万~100万件の範囲の上半分を見込むと示しました。