主な統計

- 現在の株価:104ドル

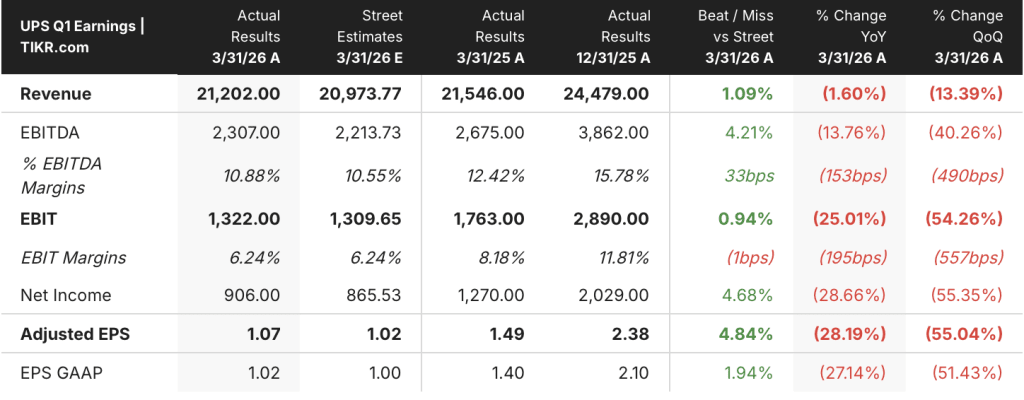

- 2026年第1四半期 売上高:212億ドル(前年同期比1.6%減、2025年第1四半期は215億ドル)

- 2026年第1四半期の調整後EPS:1.07ドル(2025年第1四半期の1.49ドルから前年同期比28%減)

- 2026年通期売上高ガイダンス:~897億ドル(再確認)

- 2026年度通期営業利益率ガイダンス:~10%(再確認~10%(再確認)

- 2026年通年のEPSガイダンス:~10%(再確認2025年までほぼ横ばい

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

UPS株、株価は上昇したが、本当のストーリーは次に来るものだ

ユナイテッド・パーセル・サービス(UPS)株は2026年第1四半期に大きな変革の重荷を背負って臨み、3億5000万ドルの一時的な過渡的コストがヘッドラインの数字を引っ張ったにもかかわらず、社内予想を上回る業績を達成した。

連結売上高は前年同期の215億ドルから1.6%減の212億ドル、調整後EPSは前年同期の1.49ドルに対し1.07ドルとなった。

米国内セグメントの売上高は前年同期比2.3%減の141億ドルで、これは1日平均取扱高の8%減(約3分の2がアマゾンの意図的なグライドダウンに関連)が、1個当たり売上高の6.5%増で一部相殺されたためである。

ブライアン・ダイクス最高財務責任者(CFO)が2026年第1四半期決算説明会で語ったところによると、SMBの1日平均取扱高は前年同期比1.6%増となり、SMBの全米取扱高に占める割合は34.5%と、同社史上最高水準に達した。

国際部門の売上高は前年同期比3.8%増の45億ドルとなり、同社が指針としていた1桁台前半の成長を上回った。これは、収益の質の向上とSMBの普及率が60%を超えたことにより、取扱高の6%減を相殺したためである。

サプライチェーン・ソリューションズの営業利益は前年同期比2倍以上の2億600万ドルとなり、営業利益率はヘルスケア・ロジスティクスの成長とUPSデジタルの19.9%増収に牽引され、4億5,000万bp拡大して8.1%となった。

ブライアン・ダイクス最高財務責任者(CFO)は2026年第1四半期決算説明会で、MD-11退役に伴う一時的な航空機リース費用、グラウンド・セイバー移行費用、天候、損害費用などによる3億5,000万ドルの追加費用が、米国内の営業利益率を2億5,000ベーシスポイント押し下げる要因となったと述べた。

UPSは2026年通期ガイダンスとして、売上高約897億ドル、営業利益率9.6%を再確認し、第2四半期の米国内営業利益率は移行コストが明確になるにつれ、7.5%から8.5%の範囲になるとした。

同社は2026年に約54億ドルの配当を予定しており、ドライバー・チョイスの自主的買収プログラムによる一時的な支払いを含め、約55億ドルのフリー・キャッシュ・フローを見込んでいる。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

財務:マージン圧縮は通過点、回復は予定通り

UPS株価は意図的なマージンの谷の真っ只中にあり、損益計算書は2026年第1四半期にその移行の全重量を示している。

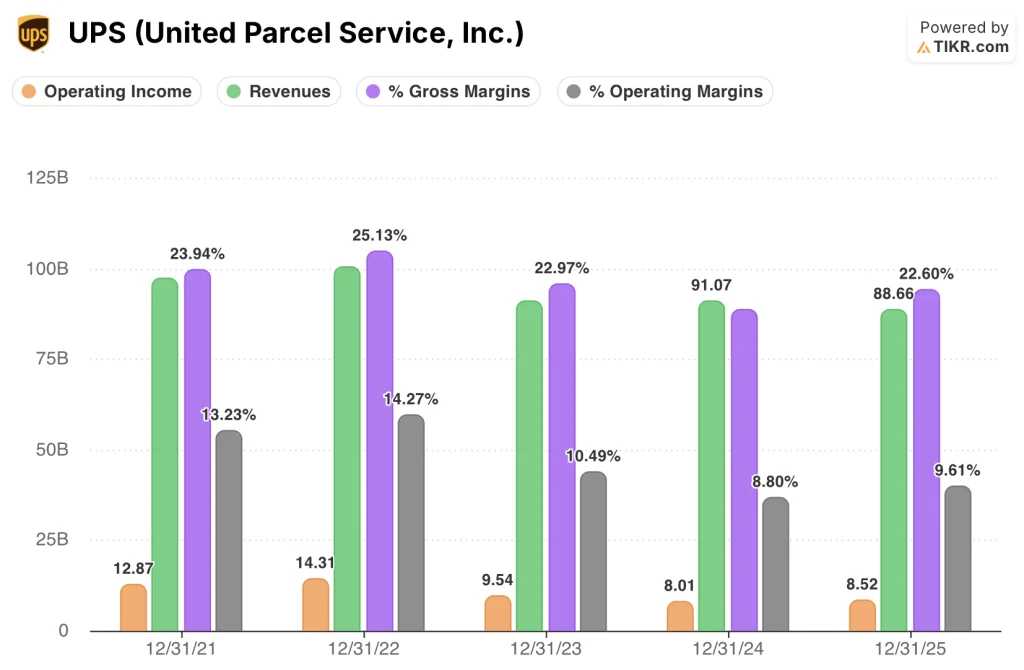

売上総利益率は2025年第1四半期の21.6%から2026年第1四半期には6.3%に急低下し、損益計算書では価格や構成の悪化ではなく、変革活動のピーク時のコスト構造の不整合の結果として圧縮が反映されている。

営業利益は2025年第1四半期の17.9億ドルから2026年第1四半期には13.3億ドルに減少し、営業利益率は同期間の8.3%から6.3%に縮小した。

2026年第1四半期の決算説明会でブライアン・ダイクスCFOが述べたところによると、営業利益率は2025年第4四半期の10.7%をピークに、2026年第1四半期は6.3%まで低下した。

過去4四半期の売上高は212億ドルから215億ドルのレンジで推移しており、2026年第1四半期はアマゾンのグライドダウンにより意図的な取扱高が減少したため、その下限となる。

経営陣は、第2四半期の米国営業利益率を7.5%~8.5%とし、過渡的なコスト削減により前四半期比で約120~220ベーシス・ポイントの回復を見込んでいる。

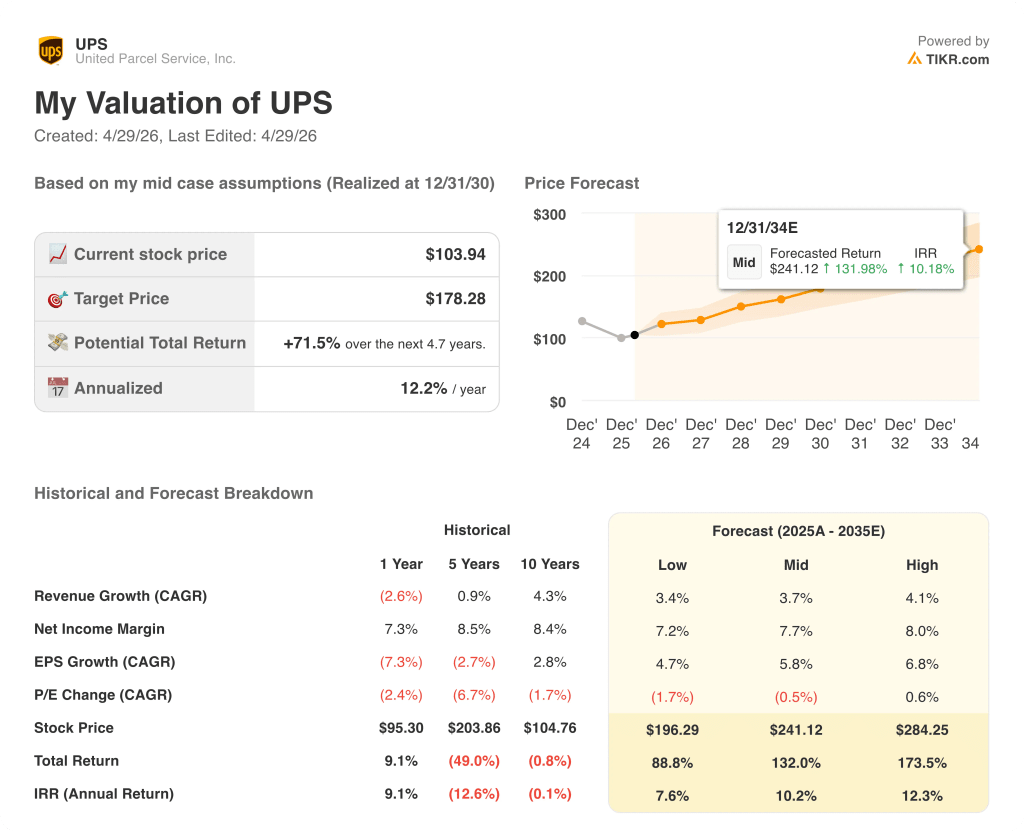

バリュエーション・モデルの評価

TIKRモデルはUPSの株価を178.28ドルとし、現在の104ドルから71.5%、今後4.7年間で年率12.2%の上昇を示唆する。

2035年までの売上高CAGRは3.7%、純利益率は7.7%と、UPSの10年間の純利益率8.4%、売上高CAGR4.3%に比べて控えめな前提となっている。

2026年第1四半期の業績向上と通期ガイダンスの再確認は、これらの前提を大きく変更するものではないが、下半期の変局が到来する前に変革が失速するリスクを軽減するものである。

UPSの株価は104ドルと、ミドルケースよりもローケースシナリオのアウトプットである196ドルに近い値付けとなっており、これは市場が正常化した収益軌道を織り込んでいるというよりも、営業利益率9.6%の目標に対する実行リスクを割り引いていることを示唆している。

3億5,000万ドルのコスト負担が解消されたこと、ドライバー・チョイス・プログラムの申し込みが殺到したこと、30億ドルのコスト削減目標が順調に進んでいることなどが、マージンが現在の谷のレベルから大幅に回復するというモデルの仮定を裏付けています。

下半期のマージンの変曲は、UPS株の投資論拠の全てである:第1四半期は社内目標を上回ったが、通期の営業利益率9.6%はまだ回復していない。

何がうまくいかなければならないか

- アマゾンのグライドダウンは2026年6月までに予定通り完了し、残りのボリュームのドラッグを取り除き、プレミアムSMBとB2Bの成長のためにネットワークキャパシティを解放する。

- 米国内の営業利益率が第2四半期に7.5%から8.5%の範囲に回復し、3億5,000万ドルの過渡的コスト(航空機リース、Ground Saver、天候/損害保険)がほぼ解消する。

- ドライバー・チョイスの買収による7,500人のポジション削減(77%が4月退社)により、第3四半期と第4四半期に有意義な個数当たりコスト改善が生じ、目標とするRPP対CPPスプレッド50~100ベーシス・ポイントを支える。

- ヘルスケア収入の勢いが持続UPSは、2026年第1四半期に初の30億ドルのヘルスケア収入を達成し、3つのセグメント全体で2桁の営業利益率を達成

まだ起こりうる問題

- 中東紛争による燃料費の高騰が続き、国際線マージンが通期ガイダンスの10%台半ばを下回る。

- 歴史的な低水準にある消費マインドが下半期の小型パッケージの需要を抑制し、経営陣が毎期期待しているアマゾン以外の収益の伸びを弱体化させる。

- 今夏の欧州におけるミニマム規制撤廃により、昨年の米国と同様の混乱が生じ、国際セグメントの取扱高を相殺することなくネットワークコストが増加

- 2026年第1四半期の売上総利益率は前年の21.6%から6.3%に低下。コスト構造の正常化が遅れれば、通期の営業利益率が目標の9.6%に届かず、残りの四半期で挽回するのは難しい。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

ユナイテッド・パーセル・サービス社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

UPS株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、United Parcel Service, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。