ナビタスセミコンダクターの主要統計データ

- 52週レンジ: $1.80~$19.79

- 現在の株価: $18.30

- ストリートの平均ターゲット: $8.15

- 時価総額: 42.2億ドル

- LTM 売上総利益率: 31.0%

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

GaNとSiCに賭けるパワーチップ企業

ナビタスセミコンダクター (NVTS)は、窒化ガリウムと炭化ケイ素をベースにしたパワー・チップを設計している。この2つの材料は、何十年もの間、電子機器に電力を供給してきた従来のシリコン・トランジスタよりも効率的に電気を処理する。同社のGaNとSiC半導体は、急速充電器、電気自動車、ソーラー・インバーター、最近ではAIデータセンター・インフラなど、熱、スピード、エネルギー密度が最も重要なアプリケーションをターゲットとしている。

核となる技術の論点は単純だ。GaNチップは、従来のシリコン・チップよりもはるかに高速でオン・オフを切り替えるため、熱として失われるエネルギーが少なく、性能を犠牲にすることなく電源システムを小型化できる。冷却コストを削減しようとしているデータセンター事業者や、充電器のサイズを縮小しようとしている家電メーカーにとって、こうした効率向上は製品の差別化や実質的な営業節約に直結する。

パワー半導体における顧客との関係は、見かけよりも粘り強いものです。新しいパワーチップを製品に組み込むには、検証サイクル、熱試験、規制認証が必要で、1年以上かかることもあります。メーカーがNavitasのコンポーネントを急速充電器、EV車載充電器、またはデータセンターの電源として認定すると、切り替えはプロセス全体の再開を意味する。このような摩擦は、設計上の優位性が確保された後の置き換えに対する耐久性のある障壁となる。

アナリストによるNVTSの成長予測と目標株価を見る(無料)>>>。

ナビタスセミコンダクターの財務

売上高は2021年の約2,400万ドルから2024年の8,300万ドルのピークまで伸びたが、家電製品の在庫調整が数量を圧迫したため、2025年には4,600万ドルまで後退した。売上総利益率は31%から45%の間で変動し、直近では31%に落ち着いている。

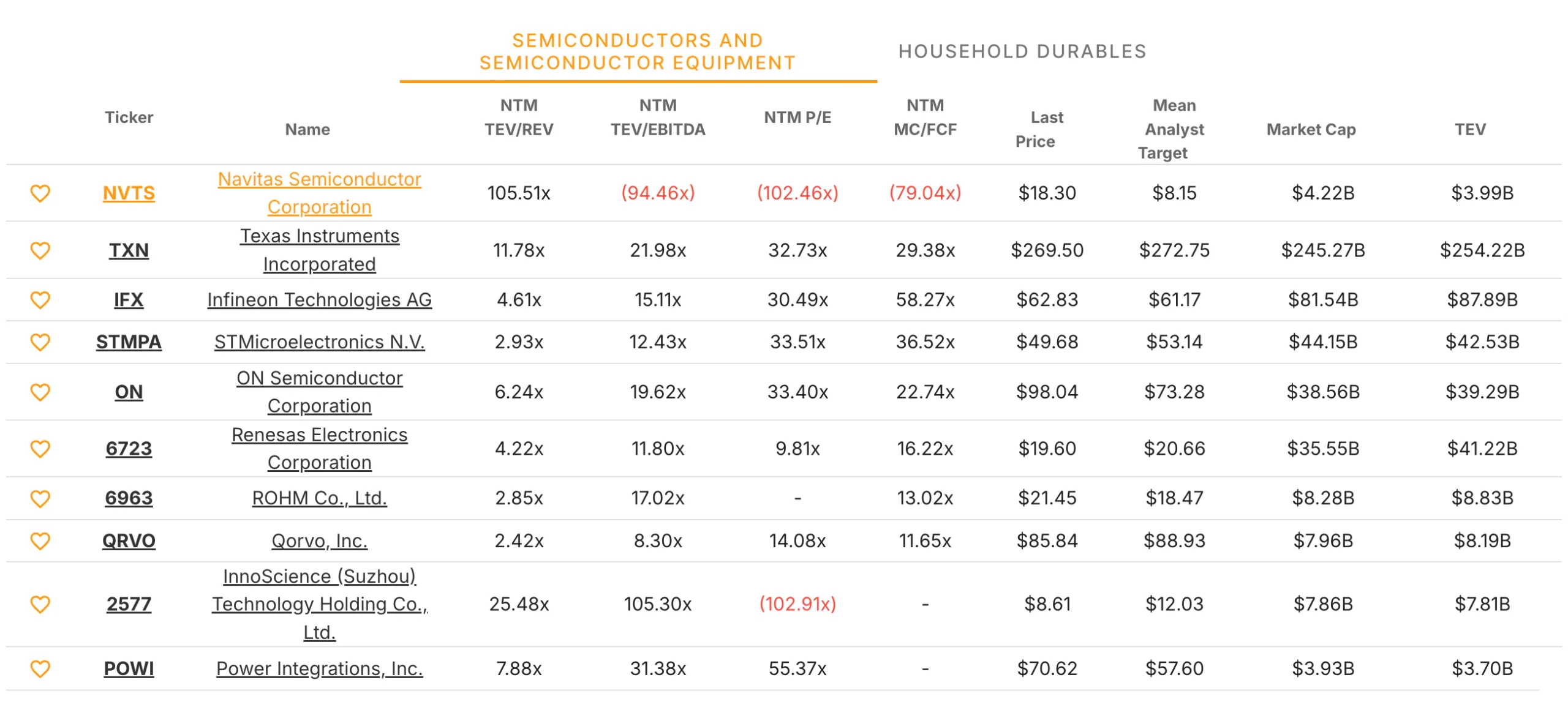

この変動は、製品ミックスのシフトと、インフィニオン、オン・セミコンダクター、STマイクロエレクトロニクスといった資本力のある既存企業との設計競争による価格圧力とを反映している。これらの企業はそれぞれ、GaNやSiCの生産能力に投資するためのリソースを大幅に有しており、より広範な製品ポートフォリオにパワーソリューションをバンドルする能力によって、Navitasが現在の規模ではまだ及ばない商業的優位性を得ている。

成長テーゼの中心は、EVや民生用電子機器市場と並んで、AIインフラが需要の牽引役となる傾向が強まっている。データセンターの電力密度は、GPUクラスタが従来のサーバー構成に取って代わるにつれて急上昇しており、GaNの効率的な利点は、ラック電力要件が上昇するにつれて価値が高まる。

最近、元BroadcomのSVPであるGregory Fischer氏が取締役に任命されたことは、こうしたハイパースケーラの会話に企業向け半導体の信頼性をもたらすための意図的な後押しを示唆している。

NVTS株に対するウォール街の見方

アナリストコミュニティは、NVTS株に対して特に慎重である。ストリートのコンセンサス・ターゲットは8.15ドルで、現在の株価18.30ドルを55%以上下回っている。このギャップは、市場がAIインフラストラクチャーの物語を、ファンダメンタルベースで正当化されるであろう収益性と収益性の変遷よりもかなり前に織り込んでいることを反映している。

アナリストは、売上高は2026年に約3800万ドルまで回復し、AIインフラへの需要が具体化し、家電製品の在庫が正常化するにつれて、2027年に6500万ドル、2028年に1億2200万ドルまで加速すると予測している。EPSの損失は、販売台数の拡大に伴う営業レバレッジを反映し、2026年の-0.18ドルから2028年には-0.05ドルに縮小すると予想される。同事業は予測期間を通じて黒字を維持する。

将来収益の約105倍というバリュエーション・マルチプルは、実行失敗の余地をほとんど残さない。株価を安値から2倍以上上昇させた4月の株価上昇は、ファンダメンタルズの再評価というよりは、モメンタムとテーマへの熱意によるものであり、株価の取引価格とアナリストが考える株価位置とのスプレッドは、半導体同業グループの中で最も広いものの1つである。

NVTSに必要なこと

強気のケースは、特定の一連の条件が適切な順序で揃うことにかかっている。

何がうまくいかなければならないか:

- GaNベースの電力ソリューションに対するAIデータセンターの需要が大規模に顕在化し、Navitasが有意義なハイパースケーラ設計の勝利を確保する。

- 家電およびEV市場が、2025年の収益を圧迫した在庫調整から回復する。

- 製品構成がより価値の高いデータセンター・アプリケーションにシフトすることで、売上総利益率が40%台に回復

- 追加の資本調達が必要となる前に、営業レバレッジを達成するのに十分なスピードで収益が拡大する。

失敗の可能性

- 競合他社がGaNやSiCへの投資を加速し、ナビタスの技術的優位性と価格決定力が低下する。

- AIインフラの構築は、現在の市場が想定しているよりもパワー半導体の調達に反映されるまでに時間がかかる。

- 収益回復が停滞し、黒字化前の期間が延び、すでに大きな成長を想定している評価倍率を圧迫する。

- 株価のモメンタムは、それが到着したのと同じくらい早く巻き戻され、現在の価格で基本的な設定が露出したままになります。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

NVTSに投資すべきか?

ナビタスが商業化している技術は本物であり、その市場は構造的に成長している。GaNとSiCパワー半導体は、AIインフラ、電気自動車、次世代家電で重要な役割を果たすだろう。その部分は問題ではない。

問題は価格だ。18.30ドル、ストリート・ターゲット8.15ドルという株価は、最良のシナリオがすでに完全に反映されているかのように取引されている。4月の急騰は勢いによるもので、会社の財務軌道に重大な変化があったわけでも、基本的な状況を変えるような新しい設計の勝利の発表があったわけでもない。

NVTSをTIKRウォッチリストに追加し、2026年までの収益回復を追跡し、粗利益率が40%台に回復するのを見守ろう。AIインフラ需要のシグナルが、単なるシナリオではなく財務に現れれば、セットアップはかなり面白くなる。現在の価格では、忍耐がより良い姿勢である。

ナビタスセミコンダクターを分析するをTIKR Freeで分析する

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな 銘柄を買っている のか見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!