プロクター・アンド・ギャンブル株の主要統計:

- 52週レンジ: $19.74 to $91.45

- 現在の株価: 23.14ドル

- ストリートの平均ターゲット: ~$31 TIKR

- モデル目標 (中位):~$44

- 決算日:2026年5月7日

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

プロクター・アンド・ギャンブルの2026年度第3四半期決算:販売量は回復しているが、マージンは依然として圧力下にある

プロクター・アンド・ギャンブル(PG)は、世界中のバスルームのキャビネットやキッチンの棚の大半を占める製品を製造している。タイド、パンパース、ジレット、ヘッド&ショルダーズ、オーラルB、バウンティ。これらは裁量的な買い物ではない。消費者が不況や関税サイクル、地政学的な不確実性を乗り越えて購入する日用品であり、それこそがP&Gが数十年にわたり、インカムゲインと安定志向の投資家の礎となってきた理由である。

2026年度第3四半期決算は、売上高が前年同期比7%増の212億ドルとなり、予想の205億ドルを上回り、需要面では本当に心強いものだった。調整後EPSは1.59ドルで、予想の1.56ドルを上回った。既存事業売上高は3%増、数量は2%増となり、1年ぶりに全社的に数量が増加した。アンドレ・シュルテン最高財務責任者(CFO)は、米国の消費者について「安定している」としながらも、より大きなサイズのパックを購入する高所得の買物客と、より多くの商品を購入する節約志向の消費者との間で分岐が続いていることを認めた。

利益率の話は、喜ぶには難しい。売上総利益率は前年同期比で150ベーシス・ポイント低下し、6四半期連続のマイナス成長となった。関税が主な原因であり、今期は税引き後約4億ドルのコストが見込まれる。

経営陣は現在、通期EPSを横ばいから4%の成長レンジの下限に誘導している。1月1日に就任したシャイレッシュ・ジェジュリカー新CEOは、関税環境を乗り切ると同時に、2年間で約7,000人の非製造業人員削減を目標とするリストラを実行している。

アナリストによるプロクター・アンド・ギャンブルの成長予測と目標株価を見る(無料)>>>。

P&Gのキャッシュ創出は長期投資家が実際に所有するもの

P&Gのような事業では、フリーキャッシュフロー表は、四半期ごとの業績表よりも多くのことを教えてくれます。過去5年間、P&Gの年間フリー・キャッシュ・フローは平均およそ146億ドルでした。

2025年度に140億ドルに落ち込んだのは、リストラに伴う資本支出の増加を反映したもので、基礎事業の悪化ではない。どのような規模の企業であれ、経済サイクル全体にわたってこのレベルのキャッシュ創出力を維持する企業はほとんどなく、そのキャッシュの主な行き先は一つである。

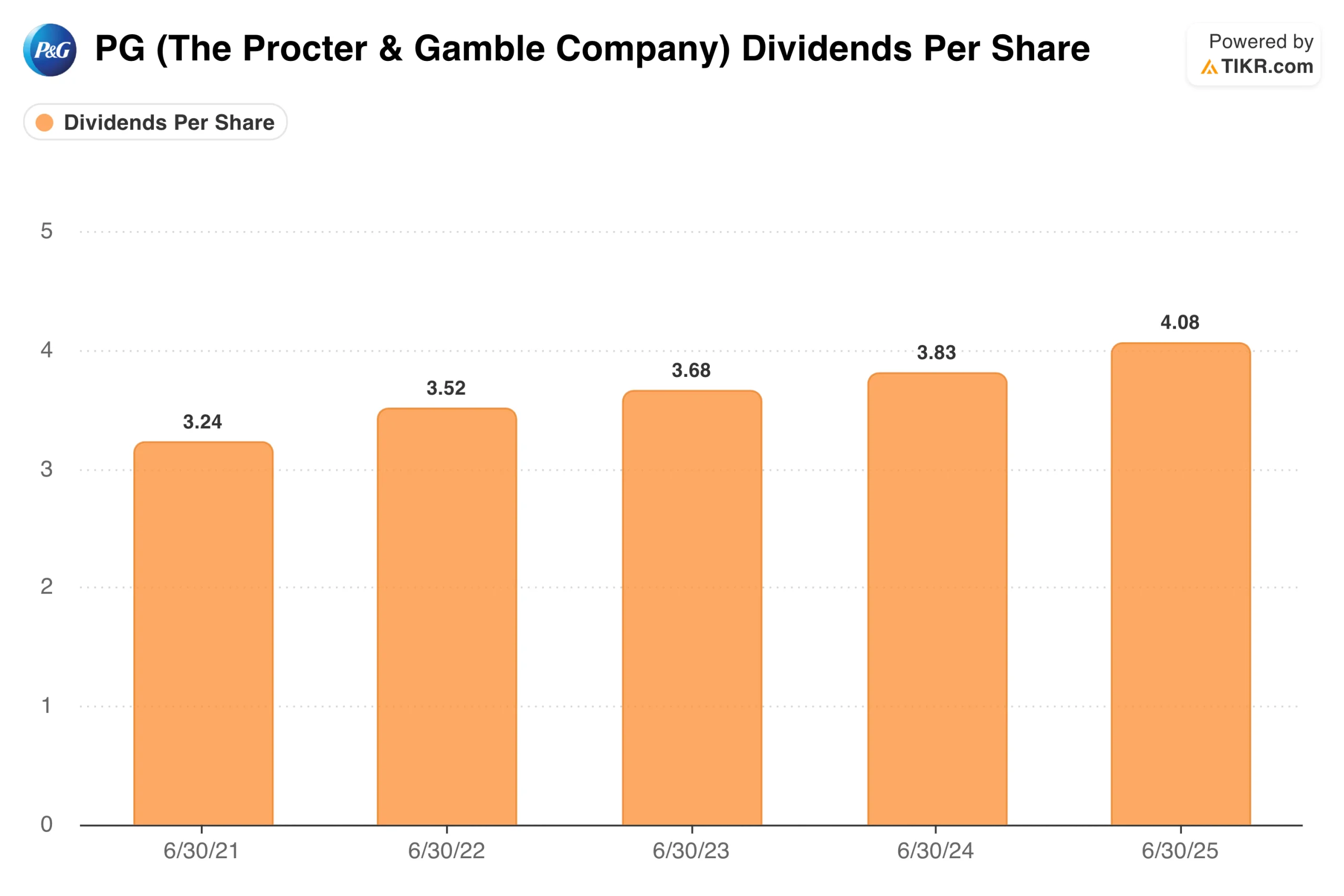

P&Gは68年連続で増配している。一株当たり配当金は2021年度の3.24ドルから2025年度の4.08ドルへと増加し、商品サイクル、パンデミックの混乱、地政学的な逆風を乗り越えて着実な上昇を続けている。

現在の利回り3%はP&Gの歴史的レンジの上限に位置しており、これは株価が明らかに割高ではないことを示す、より信頼できるシグナルの一つである。経営陣は2026年度に配当と自社株買いを合わせて約150億ドルの株主還元を計画している。

競争面では、P&Gは過去1年間、世界の10製品カテゴリーのうち7製品カテゴリーで市場シェアを維持または伸ばした。P&Gのブランド・ポジショニングは、ユニリーバ、コルゲート・パルモリーブ、キンバリー・クラークに対抗するものである。

プロクター・アンド・ギャンブルのバリュエーション:成長性ではなく耐久性で評価

TIKRのミッドケース・モデルでは、2030年までの年間売上高成長率を4%程度、純利益率を20%程度と仮定し、P&Gの目標株価を203ドル程度としている。現在の価格に基づくと、約4.2年間で約37%のトータル・リターン、年率換算で約8%となる。高値の場合は301ドルを目指すことになる。

強気派が賭けるもの

- 出来高の増加が持続すること。出来高が1年ぶりに2%増加した第3四半期決算は、それが維持されれば意義深い。控えめな価格設定と並行して出来高が持続すれば、収益再加速の原動力となる。

- 関税の逆風は一過性のものである。経営陣には、調達の柔軟性、生産性の節約、プレミアム製品の選択的値上げなど、打つ手がある。2027年度に関税圧力が緩和されれば、マージン圧縮のストーリーは逆転する。

- リストラの成果P&Gは以前にも同様の変革を実行している。2027年度までにコスト削減が利益率の拡大につながれば、収益軌道は大幅に改善する。

ベアーズの注目点

- 6四半期連続の粗利益率縮小は短期的な話ではない。弱気の見方は、関税、商品コスト、低価格のライバル企業との競争が、経営陣のガイダンスが示唆する以上に構造的に厳しいというものだ。

- K型消費者は現実のリスクである。節約志向の買い物客が洗剤やシャンプーの使用量をさらに伸ばすことは、P&Gの最大カテゴリーの販売量を直接圧迫する。このような行動が深まれば、既存事業の成長ガイダンスの達成は難しくなる。

- バリュエーションは明らかに割安とは言えない。将来利益の約21倍というP&Gのバリュエーションは、安定性と着実な複利効果を見込んでのものだ。業績回復に予想以上の時間がかかる場合、配当が下支えするとしても、現在の水準からの上値は限られる。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう。

プロクター・アンド・ギャンブルに投資すべきか?

P&Gは、興奮することはめったにないが、正しい理由で保有している投資家を失望させることはめったにない銘柄だ。フリーキャッシュフローは持続性があり、配当は市場のどの銘柄よりも信頼性が高く、ブランドポートフォリオは、競合他社が弱体化するような状況でも持ちこたえてきた。

148ドル前後で3%の利回りと68年連続の配当成長率を誇るP&Gは、インカムゲインと複利の組み合わせを提供する。P&GをTIKRウォッチリストに追加し、回復が予定通りかどうかを知る2つの指標として、次回の第4四半期レポートにおける売上総利益率の推移と販売量の伸びを追跡しよう。

TIKRの無料アカウントで、P&Gの分析を他の銘柄と一緒に始めましょう。

プロクター・アンド・ギャンブルを分析する 株をTIKRで無料分析

新しいチャンスをお探しですか?

- 億万長者の投資家が どのような 銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!