ブッキング・ホールディングスの主要統計

- 52週レンジ: 150ドルから234ドル

- 現在の株価: 166ドル

- ストリートの平均ターゲット: 224ドル

- ストリート・ハイ・ターゲット:298ドル

- アナリストコンセンサス:買い 24, アウトパフォーム 6, ホールド 7

- TIKRモデル目標株価(2030年12月):335ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

ブッキング・ホールディングスの株価がピークから25%下落。

ブッキング・ホールディングス(BKNG)は、Booking.com、Priceline、Agoda、KAYAK、OpenTableで年間13億泊以上の宿泊予約がある世界最大のオンライン旅行プラットフォームだが、2月下旬の米・イスラエルによるイラン攻撃をきっかけに旅行障害が連鎖し、6月まで株価の重荷となったため、現在52週安値付近で取引されている。

2月末に勃発した中東紛争は、第1四半期の宿泊数の伸びを直接的に約2%ポイント低下させ、3億3,800万泊の予約で四半期ベースの数字は前年同期比6%に引き下げられた。

第1四半期の売上高は前年同期比16%増の55.3億ドルと、コンセンサス予想の55.2億ドルをわずかに上回り、調整後EBITDAは19%増の約13億ドルと、ガイダンスの上限を上回った。

調整後EPSは1.14ドルとなり、コンセンサス予想の1.08ドルを上回り、前年同期の0.99ドルから14%増加した。

この四半期には、ブッキング・ホールディングス史上最大となる36億ドルの自社株買いも含まれており、これは期間中に生み出された約31億ドルのフリーキャッシュフローを一部原資としている。

経営陣は、紛争の直接的・間接的な影響が6月末まで続き、その後下期に回復するとして、通期の売上高成長率見通しを2桁台前半から1桁台後半に引き下げた。

第2四半期については、紛争による逆風を約3%ポイント想定した上で、宿泊数の伸びを2%から4%、売上高、予約総数、EBITDAをそれぞれ4%から6%の成長範囲とした。

CFOのEwout Steenbergenは、2026年第1四半期の決算説明会で、「持続的な混乱は、ジェット燃料価格の変動、航空会社のキャパシティ縮小など、より広範なインフレ圧力をもたらす可能性があること、また、より広範な旅行者のセンチメントを圧迫する可能性があることを念頭に置いています」と述べた。

紛争地帯を離れれば、需要の基調はまったく異なる。欧州域内旅行は1桁台後半、アジア域内旅行は2桁台前半で増加し、米国の宿泊数の伸びは4四半期連続で10%台前半に加速した。

ブッキング・ドットコムの米国のダイレクト・チャネルは2桁の伸びを記録し、B2Cダイレクト・ミックスは世界全体で60%台半ばを維持している。

宿泊施設以外では、第1四半期に航空券が前年同期比28%増、アトラクションが約25%増、コネクテッド・トリップ(複数の旅行業種にまたがる予約)が10%台後半と、Booking.comの総取引件数の約3倍の伸びを記録した。

Pricelineはまた、AnthropicのClaudeをPriceline独自のAIスタックに統合した次世代AIアシスタントPennyを6月初旬に発表した。

規制面では、ブッキング・ドットコムのプリファード・パートナー・プログラムがイタリアの独占禁止法規制当局の調査を受けており、より良い検索掲載が質よりも手数料率に結びついているとして、同社は調査に協力していることを確認した。

BKNGはまた、5月に3つのトランシェで19億ユーロのシニアノートを発行し、別途7億5,000万ドルのシニアノートを発行した。

6月11日から7月19日まで米国、カナダ、メキシコで開催されるFIFAワールドカップは、短期的な需要触媒となる。B.ライリーは、ブッキング・ホールディングスが直接の受益者に名を連ねるオンライン旅行プラットフォームを通じて、1310万人の訪問者と2130万泊の宿泊が創出されると予測している。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → BKNGは30銘柄の買い銘柄に相当する。

BKNGには30件の「買い」相当のレーティング。戦争はターゲットをカット。EBITDA軌道は動かず。

ブッキング・ホールディングスの株価は、コンシューマー・インターネット業界で最も広くカバーされている複合企業の一つとして2026年に入り、中東紛争は、株価がめったに目にすることのないものを生み出しました。

4月28日の第1四半期決算発表後、ドイツ銀行、BMO、シティ、エバーコア、HSBC、JPモルガン、みずほ、パイパー・サンドラー、RBC、TDコーウェン、UBS、バークレイズ、オッペンハイマー、ウェルズ・ファーゴが目標株価を引き下げた。

売りに格下げした会社は1社もなかった。パイパー・サンドラーは、ストリートで最も低いターゲット195ドルで、BKNGが "素晴らしいビジネスであり、15%以上の長期EPSコンパウンダー "であることを認めながら、中立のレーティングを維持した。

BTIGは買いのレーティングと250ドルのターゲットで、コンセンサス・ビューを明確にした: "我々は、戦略的イニシアチブの堅実な牽引力、米国での強さ、中東を除くRoWの健全なトレンドで、ここに事業に減損はないと見ている"

2026年第2四半期のコンセンサス予想EBITDAは約25.5億ドル(前年同期比約5%増)で、第3四半期のコンセンサス予想EBITDAは約46.1億ドル(約9%増)、第4四半期は約24.5億ドル(約12%増)と、下期にかけて大きく回復する。

ブッキング・ホールディングスの2026年通期のEBITDAコンセンサスは、4ヶ月のコンフリクトを吸収し、マージンの規律とスケールメリットによって収益を拡大するビジネスを示唆している。

5月に開催されたBarclays Americas Selectでは、Steenbergen氏が8-8-15のフレームワークを繰り返し強調した:少なくとも8%の恒常通貨での予約総数成長、少なくとも8%の収益成長、そして少なくとも15%の調整後EPS成長。

第2四半期の売上高コンセンサスは約71.7億ドル(約6%増)、第3四半期は約97.4億ドル(約8%増)、第4四半期は約68.9億ドル(約9%増)に回復する。

買い24、アウトパフォーム6、ホールド7に対し売りはゼロ、現在価格166ドルに対しストリート平均ターゲットは224ドル程度と、アナリストコミュニティはBKNG株を中期的な収益軌道に比して非常に割安と見なしており、戦争は事業構造を変える減損ではなく、2026年予想を引き下げる逆風を意味する。

経営陣は紛争の影響が4ヶ月続くと想定しているが、フォーゲルは決算説明会で「いつ終わるかはわからない」と認め、9.11、金融危機、COVID、ロシア・ウクライナ戦争を長期的な需要軌道に永続的なダメージを与えることなく吸収してきたと指摘した。

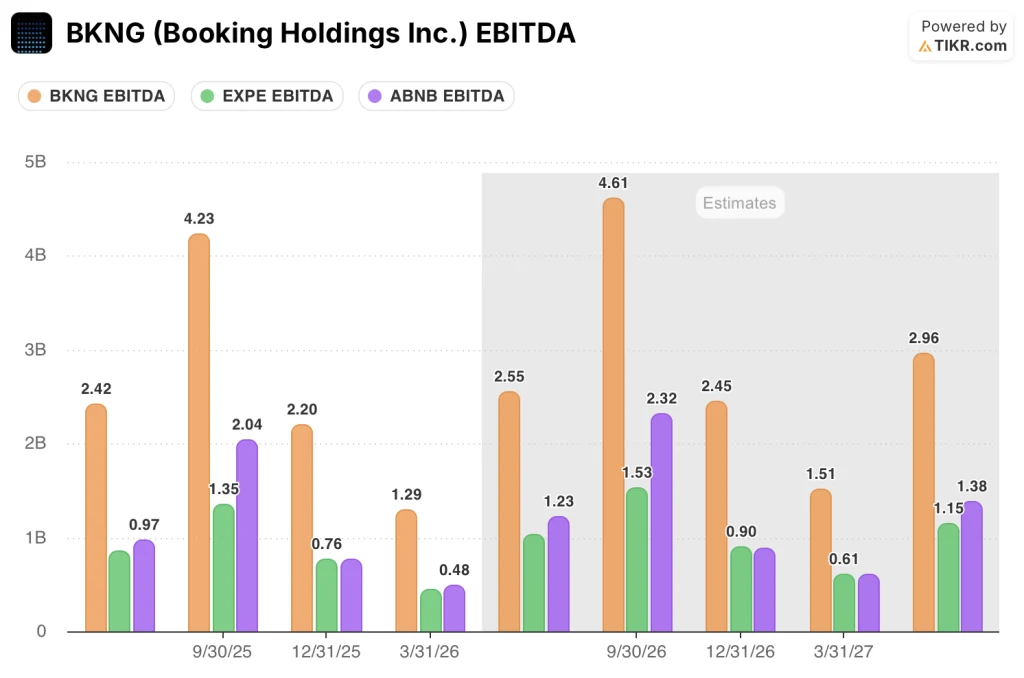

BKNG、1四半期でExpediaとAirbnbの合計を上回るEBITDAを創出

ブッキング・ホールディングス株のEBITDAの優位性は、最も近い2つの同業他社に対する丸め誤差ではなく、現在の割引が反映されていない構造的なギャップである。

直近の比較可能なピークシーズン四半期である2025年第3四半期において、Airbnb(ABNB)の20.4億ドル、Expedia(EXPE)の13.5億ドルに対し、BKNGのEBITDAは42.3億ドルであり、ブッキング・ホールディングスは同期間に両同業者の合計を上回る収益を上げたことになる。

2026年第1四半期のEBITDAはBKNGが12.9億ドル、Airbnbが4.8億ドル、Expediaが2.7億ドルで、この比率はサイクルを通じてほぼ一貫しており、BKNGの規模の優位性が季節的なものではないことを示している。

コンセンサスでは、BKNGの2026年第3四半期のEBITDAは約46.1億ドルで、Airbnbの約23.2億ドル、Expediaの約15.3億ドルと予想されており、市場はブッキング・ホールディングスが4ヶ月間の競合による逆風がある年でもEBITDAの絶対的なリードを広げると予想していることを示唆している。

2026年、ブッキング・ホールディングスの株価は割安か?TIKRの335ドル目標が直接答えている。

TIKRの基本ケースでは、2030年12月までにブッキング・ホールディングスを約335ドルと評価しており、これは現在の価格166ドルから約102%のトータルリターン、つまり4.6年間で年率約17%を意味する。

シナリオの内訳が物語の続きを物語っている。2030年まで売上高が年率約8%で成長し、純利益率が31%近く、EPSが年率約14%で複利成長する場合(ミッドケース)、BKNG株は2034年12月までに約548ドルに達し、トータルリターンは約231%、IRRは15%近くになります。

売上高年平均成長率(CAGR)7%前後、利益率29%前後と成長が軽めの場合(ローケース)、株価は約415ドル、IRRは約11%となる。

収益CAGRが8.5%、マージンが32%へと拡大し、実行が加速する場合、ハイケースでは株価が約708ドル、IRRが18%近くになる。

中東紛争は一時的なものであり、経営陣はこれをモデル化し、アナリストコミュニティもこれを受け入れ、米国の宿泊数の伸び、欧州内の予約、コネクテッド・トリップの採用が加速していることを基礎データで裏付けている。

リスクは、論文が誤っていることではない。対立が下半期に拡大すること、あるいはジェット燃料価格と航空会社のキャパシティ縮小が、経営陣がガイダンスに明確にモデル化していない二次的な需要破壊を引き起こすことである。

ウォール街の最高のアイデアは長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上方修正、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしましょう→。

ブッキング・ホールディングスの株価は今買いか?

37人のアナリストのうち30人が買い相当の評価をしており、現在の株価166ドルに対し、ストリートの平均目標株価は224ドル程度であることから、BKNG株は買いであるというのがコンセンサスビューである。

TIKRの基本ケースには、2030年12月までに約335ドル、年率約17%のリターンを意味するという、より長期的なデータポイントが追加されている。リスクは競合期間であり、事業の質ではない。

BKNG株の目標株価は?

BKNG株のストリート平均目標株価は約224ドルで、現在の166ドルから約35%高い。 ストリート最高値は298ドル。

個々のターゲットは、下限195ドル(Piper Sandler)から上限298ドル(HSBC)までの幅があり、第1四半期後のターゲット引き下げを受けて、カバレッジの大半は210ドルから250ドルの間に集まっている。

ブッキング・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

Booking Holdings Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ブッキング・ホールディングスをあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。あなた自身の判断に必要なデータだけです。