プロクター・アンド・ギャンブル株の主な統計データ

- 52週レンジ: 138ドルから167ドル

- 現在の株価: 147ドル

- ストリートの平均ターゲット: 164ドル

- ストリート・ハイ・ターゲット:186ドル

- アナリストコンセンサス:買い9, アウトパフォーム5, ホールド10, アンダーパフォーム1

- TIKRモデル目標株価(2030年6月):$201

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはできない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

P&G株、美容需要で第3四半期予想を上回った後、2027年度の原油価格が10億ドルの打撃を受けると警告

プロクター・アンド・ギャンブル(PG)は4月24日、2026年度第3四半期の売上高が前年同期比7%増の212億4000万ドルとなり、コンセンサス予想の約205億ドルをクリアしたことから、約4%急騰した。

同四半期の既存事業売上高は、数量が2ポイント、価格が1ポイント増加し、全10製品カテゴリーと全7地域が成長したことにより、3%増加した。

美容部門はパンテーンとSK-IIが牽引し、既存事業売上高は7%増となった。

この好業績を達成した同じ四半期には、前倒し警告も発表された:アンドレ・シュルテン最高財務責任者(CFO)は、イラン紛争前の1バレルあたり60ドル前後から現在の100ドル前後までブレント原油が高騰した場合、2026年7月から始まる2027会計年度に税引き後利益で約10億ドルの打撃が生じると述べた。

シュルテンは第3四半期決算説明会で、「コモディティ・エクスポージャーがもたらすノイズは重大で、税引き後10億ドルというのは、逆風という観点からは決して驚くようなことではありません」と述べた。

P&Gはまた、コモディティ関連コストのインフレ、原材料へのエクスポージャー、中東紛争による物流の混乱から、2026年度第4四半期に税引き後1億5,000万ドルの逆風が吹くことを指摘し、そのコストのほぼすべてが第4四半期に発生することを明らかにした。

同社は、2026年度の既存事業売上高成長率0%~4%、コアEPS6.83ドル~7.09ドルというガイダンスを据え置いた。

6月3日のドイツ銀行カンファレンスでシュルテンは、すでに進行中のリストラについてさらに詳しく説明した:P&Gは、2年間で非製造部門の従業員を最大7,000人(約15%)削減する予定であり、その半分強はすでに実行済みである。

2025年6月に発表されたこのリストラ計画は、税引き前で10億ドルから16億ドルのコストが見込まれており、すでにサプライチェーンの効率化と組織のスピードアップという利益をもたらしている。

これとは別に、P&Gは2026年4月に四半期配当を1株当たり3%増の1.0885ドルに引き上げ、同社の連続増配記録を70年に伸ばした。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → P&G アナリストが目標株価を維持する理由

PGアナリストが、10億ドルのコスト上昇の逆風があっても160ドル以上の目標を維持する理由

プロクター・アンド・ギャンブル株をめぐる投資論争は、10億ドルの原油の逆風が本物かどうかではない。市場がそれを織り込み過ぎているかどうかである。

P&G株の第3四半期正規化EPSは1.59ドルで、前年同期の1.54ドルから3.2%増加し、コンセンサス予想の1.56ドルを上回った。

P&Gの先行きに慎重な見方が強まっている。2027年度第1四半期(2026年9月期)のコンセンサス予想EPSは1.97ドルで、前年同期から約1%減少している。

翌四半期(2026年12月)のコンセンサスEPSは1.90ドルと推定され、前年同期比でほぼ横ばいとなっている。

2027年3月期には、コンセンサスは緩やかな成長に戻り、正規化EPSは前年同期比約2%増の1.62ドルと推定される。

売上高予想も同様である。コンセンサスでは、2027年度第1四半期の売上高は前年同期比約3%増の230億ドル程度、第2四半期も同様に230億ドル程度としている。

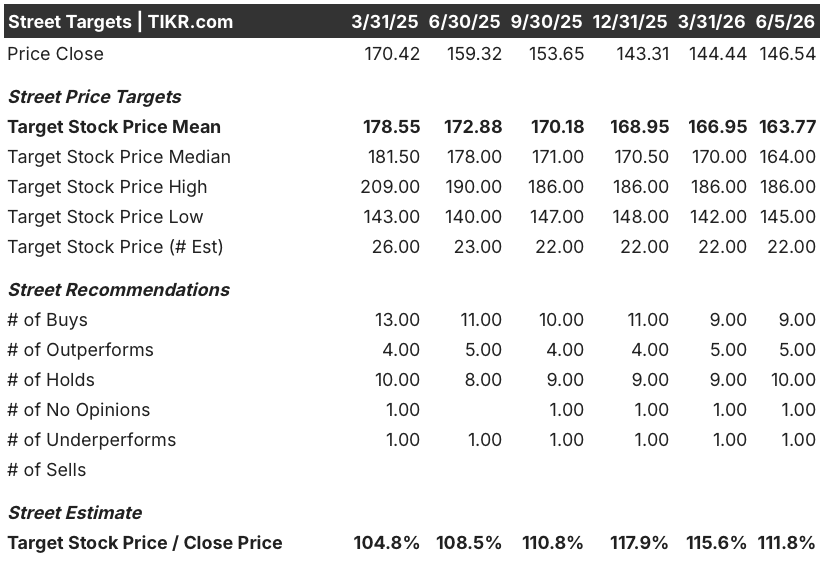

カバレッジを持つ22人のアナリストの平均目標株価は164ドル、高値は186ドルで、現在の147ドルから平均で約12%、高値で約27%の上昇を意味する。

コンセンサスは、買い9、アウトパフォーム5、ホールド10、アンダーパフォーム1となっており、建設的に傾いているが、実際の不確実性を反映している。

ジェフリーズ(買い、目標177ドル)は、コモディティの逆風が定量化されたことで、見積もりはより現実的なベースにリセットできるとし、一方でP&GはEPSの成長を支え、ブランド投資を継続するのに十分な利益の柔軟性を保持していると主張した。

J.P.モルガン(オーバーウエート、目標164ドル)は、10億ドルという数字はブレントが1バレル100ドル近辺で推移した場合の最悪のシナリオを表しており、P&Gは生産性節約、イノベーション主導の価格設定、選択的な値上げによって圧力を部分的に相殺できると指摘。

モルガン・スタンレー(オーバーウエート、目標166ドル)は、P&Gがイノベーションと需要創出への投資を続けるとしても、2026年度第4四半期のマージンは税引き後コストの逆風による直接的な圧力に直面し、短期的な相殺には早すぎると指摘。

パイパー・サンドラー(中立、目標145ドル)は、短期的な生産性向上が部分的なバッファーとなることを認めたが、P&Gは依然としてコスト圧力を吸収する必要があると予想。

プロクター・アンド・ギャンブル株に対する構造的な論拠は、P&Gが消費者が簡単に代替できない日用品カテゴリーに位置すること、年間約20億ドルの生産性節約を生み出していること、過去10年以上で最も大規模な組織再編を実施していることである。

石油コストが両社を直撃する中、PGとコルゲート・パルモリーブ株のEPSを比較すると

プロクター・アンド・ギャンブルの2026年3月期の正規化EPSは1.59ドルで、コルゲート・パルモリーブ(PL)の同0.94ドルを70%近く上回っている。この差は、両社の事業規模の差だけでなく、石油ショックを吸収するP&Gの収益基盤の厚さを反映している。

コンセンサスでは、2026年6月期のPGのノーマライズドEPSは1.42ドルで、前年同期の1.48ドルから約4%減少する一方、コルゲートは0.95ドルで、0.89ドルから約1%増加すると見積もられている。

PGのコンセンサスEPSは1.62ドル、コルゲートのコンセンサスEPSは0.98ドルと推定され、石油コスト吸収の最悪期が損益を通じて移動するにつれて、それぞれ前年比での緩やかな成長に戻る。

P&Gの数値の圧縮は一時的なものだが、絶対的な規模を考えればより目に見えるものであり、2027年度の谷を越えようとする投資家は、最も近い同業他社の2倍以上の1株当たり収益力を持つ事業を、すでに悪いニュースを反映した価格で買っていることになる。

2026年のP&G株は割安か?TIKRの201ドル目標はオイルショックを一時的なものとみなす

TIKRの基本ケースは、2030年6月までにプロクター・アンド・ギャンブルを約201ドルに評価し、現在の株価約147ドルから約37%のトータル・リターン、つまり今後4年間で年率約8%のリターンを意味する。

ミッドケースでは、年率4%前後の収益成長、約20%の純利益率、年率4%前後のEPS成長を想定しており、PERの変動は年率(1)%前後と小幅なマイナスとなる。これは、コスト圧力が徐々に緩和され、正常化した収益が再び顕在化するにつれて、格付けが若干引き下げられることを反映している。

ベアケースは、売上高成長率3%前後、純利益率18%前後を想定しており、株価は205ドル前後、トータルリターンは40%前後となる。

アップサイドのケースでは、売上高が約4%成長し、純利益率が21%近くになると仮定すると、プロクター・アンド・ギャンブルの株価は2030年6月までに約299ドルとなり、トータル・リターンは約104%、年率換算では約9%となる。

リスクは継続期間である。2027年度に10億ドルの逆風が吹くのは、リストラによる削減効果が収益に反映される前である。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

プロクター・アンド・ギャンブル株は今買いか?

147ドルで、プロクター・アンド・ギャンブル株は、ストリートの平均目標値164ドルより約12%、TIKRのベースケース目標値2030年6月までに201ドル程度より約37%低い水準で取引されている。

アナリスト25人中14人が「買い」または「アウトパフォーム」であり、70年にわたる配当の伸びを維持していることから、2027年6月期という短期的な原油の逆風を吸収できる投資家にとって、この銘柄は防衛可能なトータル・リターンの可能性を提供している。

重要なリスクはその時期である。コスト圧力は、生産性が相殺される前の2026年度第4四半期と2027年度第1四半期にピークを迎える。

アナリストはP&G株についてどう評価しているか?

プロクター・アンド・ギャンブル株に対する現在のコンセンサスは、「買い」9名、「アウトパフォーム」5名、「ホールド」10名、「アンダーパフォーム」1名で、12ヶ月平均の目標株価は164ドルとなっている。

ジェフリーズとJ.P.モルガンはポジティブなレーティングを維持しており、ジェフリーズは原油の逆風が定量化された後、予想が現実的にリセットされるとしている。

モルガン・スタンレーはオーバーウェイトを維持しているが、2026年度第4四半期のマージンプレッシャーを指摘している。主な意見の相違は、長期的なモデルではなく、生産性節約とイノベーション主導の価格設定により、2027年度の税引き後コストインパクト10億ドルをどの程度で相殺できるかという点である。

ザ・プロクター・アンド・ギャンブル・カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることである。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ザ・プロクター・アンド・ギャンブル・カンパニーの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、The Procter & Gamble Companyを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。