シノプシス株の主要統計データ

- 52週レンジ: $376~$652

- 現在の株価: $465

- ストリート平均ターゲット: $560

- ストリート・ハイ・ターゲット:$650

- アナリストコンセンサス: 買い 15 / アウトパフォーム 2 / ホールド 7 / アンダーパフォーム 1 / 売り 1

- TIKRモデル目標(2030年10月):$840

シノプシス、第2四半期予想を上回りガイダンスも引き上げ、その後株価は下落

電子設計自動化ソフトウェアと半導体IPの圧倒的なプロバイダーであるシノプシス(SNPS)は5月27日、2026年度第2四半期決算を発表し、売上高と調整後EPSの両方でアナリスト予想を上回り、通期見通しを上方修正した。

当四半期の総売上高は22億7,600万ドルで、コンセンサス予想の22億5,100万ドルを上回った。

調整後EPSは3.15ドルの予想に対して0.20ドル上回る3.35ドルで、非GAAPベースの営業利益率は39.5%となり、ガイダンスを上回った。

シノプシスは、通期売上高ガイダンスを96億2,500万ドルから97億500万ドルの範囲に引き上げ、その中間値は事前のアナリスト・コンセンサス96億3,000万ドルを上回り、通期調整後EPSガイダンスを1株当たり14.72ドルから14.80ドルに引き上げ、予想の14.45ドルを大きく上回った。

JPモルガンのアナリストは、上方修正された見通しを「保守的」とし、AI主導のチップ設計需要が引き続き高まる中、さらなる上振れ余地があるとしている。

株価は報告後数日で約8.7%下落したが、これは経営実態とかけ離れた反応に見える。

サシーン・ガジ最高経営責任者(CEO)はこの四半期を、エンジニアリング・ソリューション・プロバイダーとしてEDAにとって「例外的な瞬間」だったと述べ、2026年第2四半期決算説明会では「AIは半導体需要、アーキテクチャの多様性、チップとそれが搭載されるシステムの複雑性を拡大し、当社のポートフォリオ全体の需要増加を促進している」と述べた。

エリオット・インベストメント・マネジメントは、シノプシスに数十億ドル規模の株式を保有し、マージン改善と財務執行の改善を公に求めていたが、同日同社と協力合意に達し、エリオットのマネージング・パートナーであるジェシー・コーン氏を独立取締役として取締役会に招聘した。

シノプシスの株価は、3月にエリオットの関与が明らかになって以来、約20%上昇したが、ファンダメンタルズの水準からすると、まだ低い水準で取引されている。

EDAソフトウェアとAnsysマルチフィジックス・シミュレーションを含むデザイン・オートメーション・セグメントの当四半期の売上高は約18億2,200万ドルで、ハイパースケーラと主要半導体顧客においてハードウェア支援検証が主要な成長ドライバーとなった。

デザインIP部門の売上高は前期比12%増の4億5,400万ドルで、第1四半期が谷であり、年度後半にかけて順次改善していくという経営陣の長年の呼びかけを裏付けるものとなった。

当四半期の受注残は110億ドル、フリーキャッシュフローは約5億7,500万ドルだった。

ウォール街が銘柄を格上げする瞬間を、他の市場より先に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → (英語のみ

25人のアナリストが、決算後の株価下落後もSNPSの買いレーティングを維持している理由

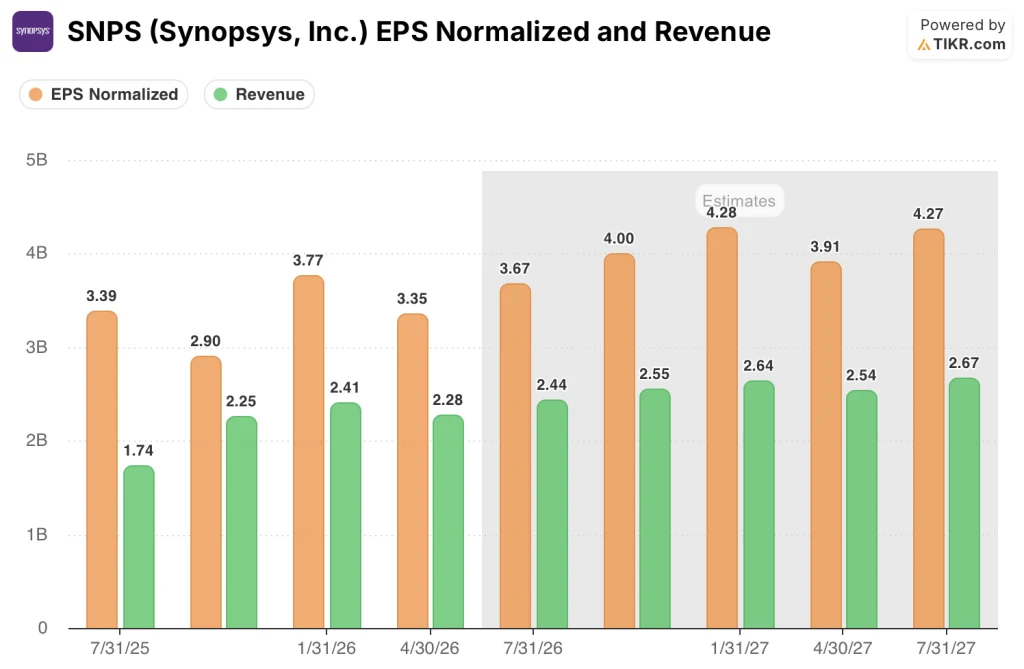

シノプシス株の第2四半期調整後EPSは3.35ドルで、予想の3.15ドルを6.3%上回り、先行きはさらに強まる。

コンセンサス予想では、7月期の四半期EPSは3.67ドル前後、10月期は4.00ドル前後で、2026年度下期は上期を大きく上回る。

2026年度通期のEPSコンセンサスはガイダンスの中間値で約14.76ドルとなっており、経営陣はAI関連の設計活動のペースを考慮するとこの数字は保守的であると説明している。

IP部門は2026年度第1四半期に4億5,400万ドルで底を打ち、残りの会計年度を通じて四半期ごとに順次改善する見込みである。

7月期の売上高コンセンサスは約24億4,000万ドルで、アンシスの完全統合を反映した前年同期比約40%増、10月期は約25億5,000万ドルと予想されている。

経営陣が目指している収益化の変曲点、具体的には、「エージェント・エンジニア」が人間のエンジニアと一緒にシノプシスのツールを操作するようになることで、サブスクリプションのみのEDAライセンスからサブスクリプション・プラス・コンシューマ・モデルへの移行が進み、2027年度には収益の増加が始まると予想されている。

シノプシス株を担当するアナリスト26名のうち、15名が「買い」、2名が「アウトパフォーム」、7名が「ホールド」、1名が「アンダーパフォーム」、1名が「売り」と評価しており、AI主導の需要テーゼに対する圧倒的な確信を反映している。

ストリートの平均目標株価は560ドルで、現在の水準から約20%の上昇を意味し、ストリートの最高目標株価は650ドルで、シノプシスの株価が現在取引されている水準より約40%高い。

つまり、465ドルという株価は、同社のガイダンスの引き上げ、IPセグメントの回復、エリオットの支援による効率化の推進に比べ、割安であるということだ。

SNPSは四半期EPSでCadenceとArmをリードしているが、自社の歴史に対して割安で取引されている。

シノプシスの4月期の四半期EPSは3.35ドルで、ケイデンス・デザイン・システムズ(CDNS)の同1.89ドルを77%以上上回り、アーム・ホールディングス(ARM)の0.58ドルの6倍近い。

コンセンサス予想では、SNPSの四半期EPSは7月期に3.67ドル、10月期に4.00ドルとなっており、ケイデンスの予想ではそれぞれ2.05ドル、1.94ドル、アームの予想では0.40ドル、0.43ドルとなっている。

シノプシスは、EDAおよびチップIPソフトウェア業界において、1株当たりで最も収益性の高い企業である。

シノプシス株は2026年に割安か?TIKRの840ドルのベースケースで論証

TIKRの基本ケースでは、2030年10月までにシノプシスの株価を約840ドルと評価している。これは、現在の株価465ドルから約81%のトータル・リターン、つまり約4.4年間で年率約14%のリターンを意味する。

このモデルは、年率約11%の収益成長と、予測期間中に約32%まで拡大する純利益マージンを前提としており、いずれも経営陣のガイダンスとアナリストのコンセンサスが支持する2026年度以降の業績に基づいています。

収益成長率が年率10%前後と低水準にとどまり、利益率が約30%で安定した場合、このモデルでは、10年後の株価は約734ドル、トータルリターンは約58%、IRRは年率約6%となる。このシナリオは、IPの収益化が停滞し、代理店によるEDAの収益が実現するまでに予想以上に時間がかかる場合である。

エリオット・エンゲージメントが経営陣の目標通りマージンを40%台半ばに押し上げ、ハイパースケーラ・チップの設計活動が加速し続ければ、ハイエンド・シナリオは約1,253ドル、トータル・リターンは約170%、IRRは約13%となる。

ミッドケースは、2四半期連続のマージン上振れ、経営陣が保守的と称した通期EPSの上方修正、すでに背後にあるIPの谷など、同社がすでに示した実行力にかかっている。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

シノプシス株の目標株価は?

シノプシス株のストリート平均目標株価は、26人のアナリストによると560ドルで、現在の株価465ドルから約20%の上昇を示唆している。

ストリート・ハイ・ターゲットは650ドル。TIKRのベース・ケース・モデルでは、年間約11%の売上成長とマージンの拡大を想定し、2030年10月までの長期目標を840ドル程度としている。

注目点は、2027年度のIPロイヤリティ収益化のペースとEDA契約の代理店化である。

シノプシス株は今買いか?

シノプシスの株価は、第2四半期決算で示された0.20ドルのEPS上振れ、14.72ドルから14.80ドルへの通期調整後EPSの上方修正、第1四半期に底打ちを確認したIPセグメントなどに比べ、465ドルと割安に見える。SNPSを担当するアナリスト26人のうち、17人が「買い」または「アウトパフォーム」と評価している。

目先のリスクは、IPの回復が指針よりも長期化することだが、エリオットとの協業合意により、利益率の改善と価値獲得を加速させるプレッシャーが加わる。

シノプシス社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

シノプシス株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Synopsys, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。