UBERの主要統計

- 52週レンジ: 68ドルから102ドル

- 現在の株価: 71ドル

- ストリートの平均ターゲット: $104

- ストリートのハイターゲット:$150

- アナリストのコンセンサス 36買い / 9アウトパフォーム / 5ホールド / 0アンダーパフォーム / 1売り

- TIKRモデル目標株価(2030年12月):$155

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

第1四半期決算がガイダンスのハイエンドだったにもかかわらず、ウーバー株はピークから30%下落

ウーバー・テクノロジーズ(UBER)は2026年第1四半期決算発表後、グロス・ブッキングが前年同期比21%増の537億ドルとなり、経営陣のガイダンスレンジの上限を上回ったにもかかわらず、株価は52週安値に迫るところまで下落し、約71ドルまで下落した。

売りが集中したのは第1四半期の売上高で、コンセンサス予想の約133億ドルに対して132億ドルと、1%未満の未達となった。

Uberが準備中の発言で指摘した英国のビジネスモデル変更は、第1四半期の売上高成長率を約8%ポイント低下させ、2026年末までモビリティの売上高利益率を約400ベーシスポイント引きずり続けると予想されている。

ダラ・コスロシャヒ最高経営責任者(CEO)は第1四半期の電話会議で、「戦争と天候に見舞われた複雑な背景にもかかわらず、我々はトップラインと収益性をガイダンスの上限かそれ以上に達成した」と述べた。

非GAAPベースのEPSはコンセンサス予想の0.70ドルに対し、前年同期比44%増の0.72ドルに達し、12ヶ月後フリーキャッシュフローは約98億ドルに達した。

世界的なライドヘイリングをカバーするUberのモビリティ部門は、売上高が20%増に加速し、営業利益率も過去最高を記録した。

食品、食料品、小売を扱うウーバーイーツを含むデリバリー部門は、グロス・ブッキングを23%伸ばし、マージンも拡大を維持した。

同社はまた、第1四半期だけで過去最高の30億ドルの自社株買いを実施し、希薄化後の株式数を前年同期比で2%減少させた。

同社の有料会員プログラムであるウーバー・ワンの会員数が5,000万人を突破し、モビリティとデリバリーの両方で予約総数の半分以上を占めるようになった。

WeRideとAVOMOとのマドリードでのロボットタクシー試験運行、AutobrainsとNvidiaとのミュンヘンプログラム、自動運転スタートアップNuroへの5億ドル近い出資、Banco Santanderとの10億ドルのフリートファイナンスなど。

ウーバーのプラットフォームにおける自律走行車の走行回数は前年比10倍以上に増加し、経営陣は2026年末までに世界の最大15都市で本稼働させるという目標を改めて表明した。

UBERの株価が52週高値の約102ドルから30%下落したのは、基本的なビジネスが成果を上げている時であり、データが支持しない緊張状態である。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストの評価変更をリアルタイムで追跡する(無料) → TIKRはこちら

51人のアナリストのうち45人が、引け後もウーバー株を「買い」または「アウトパフォーム」と評価する理由

Uber株のコンセンサスは割れていない:36人のアナリストが「買い」、9人が「アウトパフォーム」、5人が「ホールド」、1人が「売り」と評価し、51人のアナリストのうち45人が強気の評価をしている。

平均目標株価約104ドルは、現在の約71ドルから48%近い上昇を意味し、ストリートの高値150ドルはここから2倍以上の上昇を意味する。

この確信の根拠はEBITDAの軌跡である。

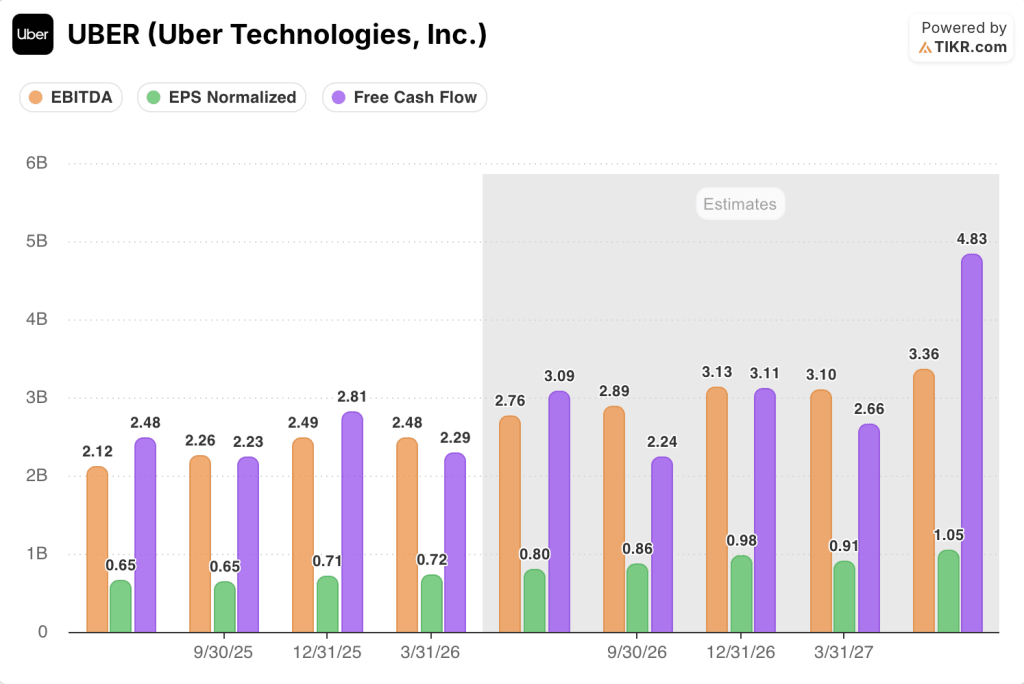

Uber株の第1四半期のEBITDAは前年同期比32.8%増の24.8億ドルで、EBITDAマージンは前四半期の約17.3%から18.8%に拡大した。

第2四半期のEBITDAは前年同期比30%増の約27.6億ドルで、利益率は約19%に拡大すると予想されている。

コンセンサス予想では、第3四半期のEBITDAは約28.9億ドル、第4四半期は約31.3億ドルで、2026年通年のEBITDAマージンは20%近くとなる。

Uber株のノーマライズドEPSは第1四半期が0.72ドルで、第2四半期は前年同期比22%増の約0.80ドル、第3四半期は約0.86ドル、第4四半期は約0.98ドルに上昇すると予測されている。

将来のフリー・キャッシュ・フローは、自社株買いの計算を裏付けている:第2四半期のFCFは約30億9,000万ドルで、2026年の4四半期を通した年間総額は約110億ドルに近づくと予想されている。

バーンスタインの戦略的意思決定会議では、バラジ・クリシュナムルシーCFOが資本配分の階層を分かりやすく説明した。第一に有機的成長への再投資、第二に自律走行エコシステムへの資金供給、第三に選択的M&Aの追求、第四に自社株買いによる余剰資本の株主還元である。

デリバリー・ヒーローの状況は、ワイルドカードを追加する:Uberはドイツのフードデリバリー会社で約37%の経済的エクスポージャーを築いており、1株当たり30ユーロ台前半のコストベースで完全買収を評価している。

買収が成立すれば、ウーバーが現在デリバリー事業を展開していない中東や韓国のデリバリー市場全体で規模が拡大し、年間総予約件数が1000億ドル超から1600億ドル超に拡大する可能性がある。

保険コストの追い風も予定より早く吹いている。経営陣は2026年に米国で数億ドルの保険料削減を見込んでおり、3月の年率更新は1桁台前半の上昇にとどまった。

アナリスト51人中45人が強気で、平均ターゲットは48%近いアップサイドを示唆し、EBITDAマージンは20%に向かう軌道を描いていることから、Uber株はファンダメンタルズが実際に提供するものに比べて割安である。

2026年のUber株は割安か?TIKRの155ドル目標は大幅なアップサイドを示唆

TIKRのベースケースは、2030年12月までにUber株を約155ドルに評価し、現在の株価約71ドルから約119%のトータルリターン、つまり約4.6年間で年率約19%のリターンを意味する。

Uberが年率約11%の収益成長を維持し、純利益率が約16%に拡大した場合、TIKRモデルは2034年12月までに株価が214ドル付近になると予測し、約203%のトータルリターンと約14%のIRRを意味する。

収益成長率が10%前後に低下し、マージンが約15%近くになった場合でも、ローケースのシナリオでは2034年までに株価は161ドル近辺となり、トータルリターンは約127%、IRRは約10%となる。

ハイ・ケースでは、売上高が約12%増加し、純利益率が約16%に近づくと想定し、2034年12月までに1株当たり約278ドルを予想し、トータル・リターンは約293%、IRRは約17%となる。

U.S.モビリティのマージンを通じた保険料の節約、前年比50%増のUber Oneのメンバーシップ・フライホイール、10倍で拡大するAVトリップ量は、中位または高位ケースに向けて実行を後押しする可能性のある3つの運営メカニズムである。

デリバリー・ヒーローの買収が妥当な価格で完了した場合、現在のモデルには完全には組み込まれていないTAM拡大レバーが追加される。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう! →無料

ウーバー株は今買いか?

51人のアナリストのうち45人がウーバー株を「買い」または「アウトパフォーム」と評価し、平均目標株価は約104ドルで、約48%の上昇を意味し、TIKRのベースケースは2030年12月までに約119%のトータルリターンを示していることから、データは強気に傾いている。

注視すべき重要な変数は、保険料の節約による米国モビリティのマージン拡大と、デリバリー・ヒーローの買収が規律ある価格で進むかどうかである。

UBER株の目標株価は?

Uber株のストリート平均目標株価は1株あたり約104ドルで、上限は150ドル。TIKRのミッドケース・モデルでは、2030年12月までに約155ドルまで視野を広げている。

カバーするアナリスト51名全員(「買い」36名、「アウトパフォーム」9名)が、現在の水準である71ドル前後からの上昇を評価している。

ウーバー・テクノロジーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Uber Technologies, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Uber Technologies, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。