DIS株式の主要ファンダメンタル指標

- 52週レンジ: $92.19 to $124.69

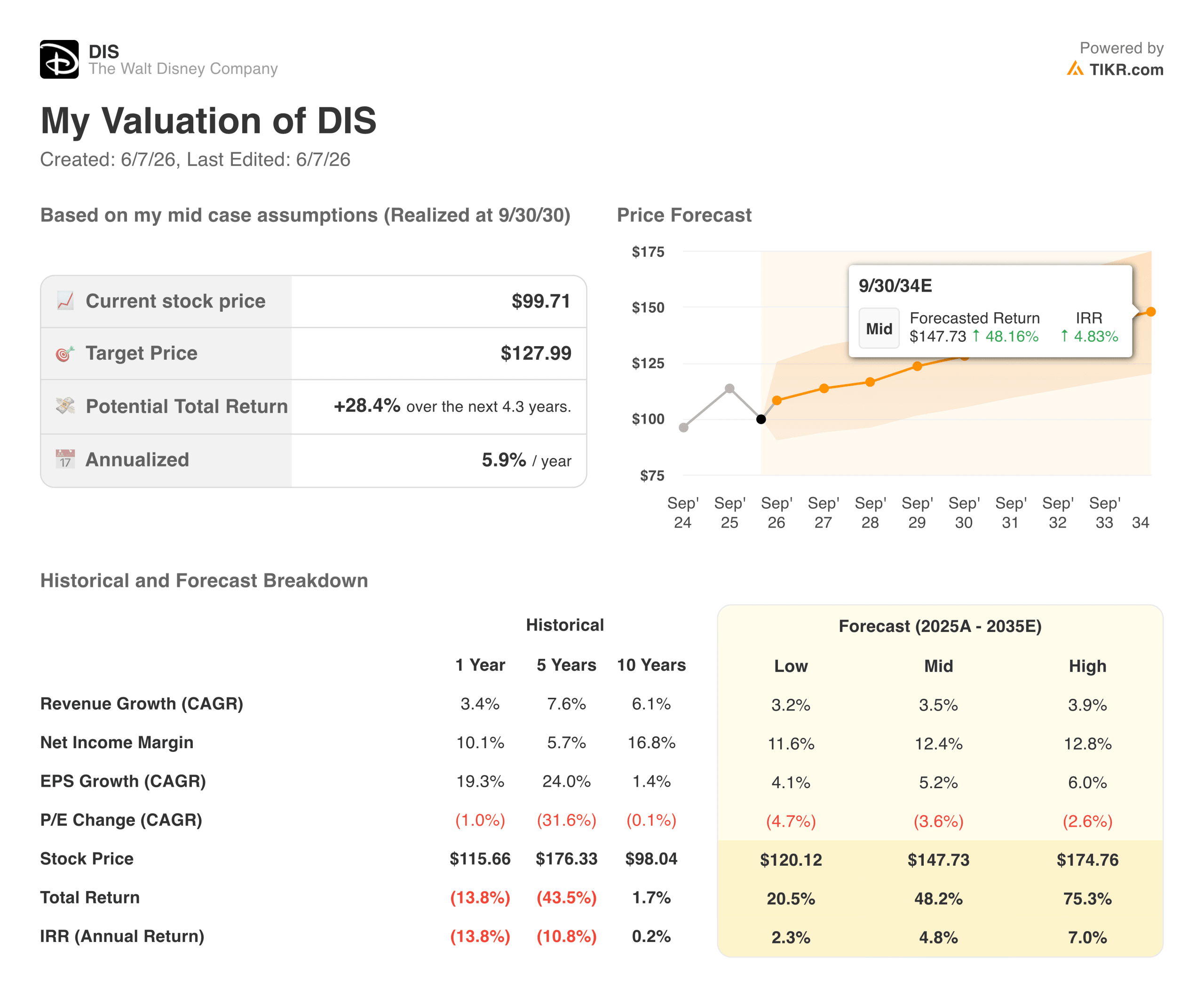

- 現在の株価: 99.71ドル

- ストリートコンセンサス目標株価:~130ドル

- 2026年度第2四半期 売上高:252億ドル(前年同期比7%増)

- 2026年度第2四半期調整後EPS:1.57ドル(前年同期比8%増)

- 2026年度第2四半期 エンタテインメントSVOD営業利益:5億8,200万ドル(前年同期比88%増)

- FY2026 調整後EPSガイダンス:+12% から +16

- LTM純負債:417億ドル

- ミッドケース10年フォワード目標株価: ~$148

TIKRの新しいバリュエーション・モデル(無料)を使って、DISのようなお気に入りの銘柄を5年分のアナリスト予測で評価する >>>> (英語のみ

3つの事業、1つの変革:2026年のディズニーの姿

ウォルト・ディズニー・カンパニー(DIS)は、3つの異なるセグメントを異なる時間軸で運営しており、それらがどのように相互作用しているかを理解することが、株式を正直に評価する唯一の方法である。

テーマパーク、クルーズ・ライン、消費者向け製品を含むエクスペリエンスは、事業を牽引するエンジンである。第2四半期の売上高は過去最高の95億ドル(7%増)、営業利益は26億ドル(5%増)。国内パークでの一人当たり消費額は5%増。3月にはシンガポールでクルーズ船「ディズニー・アドベンチャー」が就航し、ディズニーランド・パリでは「ワールド・オブ・フローズン」がオープンし、ゲストの強い反響を呼んだ。

ディズニー+、Hulu、ABC、FX、劇場版などをカバーするエンターテインメントは、懐疑的な見方が根強い。その懐疑論は維持するのが難しくなっている。第2四半期のSVOD営業利益は5億8,200万ドルに達し、前年同期比でほぼ倍増した。2027年度までのコンテンツパイプラインには、『マンダロリアン&グローグ』、『トイ・ストーリー5』、実写版『モアナ』、『アベンジャーズ』などがある:ドゥームズデイ』などがある。

ESPNを中心とするスポーツ部門は、独自の構造転換を最も進めている。ESPNは10%の非支配持分と引き換えに、1月にNFL NetworkとNFL RedZoneを買収し、第2四半期のデジタル加入者収入は、リニア加入者ベースの継続的な減少を補って余りあるものであった。

営業利益合計は2021年度の37億ドルから2025年度には138億ドルに増加し、営業利益率は約5%から15%近くに拡大した。これは、苦境にあるメディア・コングロマリットのプロフィールではない。

莫大なストリーミングの損失を吸収し、Foxの買収を消化し、パンデミックを乗り切り、そのどれもが始まる前よりも構造的に高い利益率で浮上した事業のプロフィールなのだ。

アナリストによるDIS株の成長予測と目標株価を見る(無料です!) >>こちら

180億ドルの営業キャッシュフローと80億ドルの自社株買い

ディズニーは2021年度に56億ドルの営業キャッシュフローを生み出した。2025年度には181億ドルに達し、4年間で3倍以上になった。この軌跡こそが、資本還元のコミットメントを信用できるものにしている。

経営陣は2026年度に少なくとも80億ドルの自社株買いを目標としており、すでに上半期だけで55億ドルの自社株買いを実施している。ディズニーは417億ドルの純負債を抱えており、これは素直に認めるに値するが、LTM EBITDAの約2倍で、この規模でキャッシュを生み出すビジネスにとっては管理可能な負荷である。

ディズニー株のヒストリカル予想とフォワード予想を見る(無料です!)>>>>。

TIKRバリュエーション・モデルが100ドル時点のDISについて語ること

TIKRのミッドケース・バリュエーション・モデルでは、約8年間の見通しでDISを148ドル程度とし、約48%(年率約5%)のトータル・リターンを想定している。このモデルは、売上高が年率約4%で成長し、純利益率が約12%に拡大すると想定している。これは、2026年度だけで12%から16%の調整後EPSの成長を導くビジネスに対する保守的な仮定である。

ローケースは120ドル前後、ハイケースは175ドル前後。ストリート・コンセンサスの130ドル前後は、現在の水準から約30%のアップサイドを意味し、TIKRのミドルケースよりもかなり建設的である。このギャップは、アナリストが今後数年間で成熟するストリーミングとESPNのDTC移行に期待していることを反映している。

注目すべきは、ミッドケースでは、ディズニーが現在のEPS成長率の半分以下を達成することを想定している点である。ストリーミングの収益軌道が維持され、ESPNのDTC加入者ベースが有意義に構築されれば、175ドル前後のハイケースがより適切な参照点となる。

強気派が賭けるもの

- ストリーミングの収益性はもはや約束されたものではない。SVODの営業利益は前年比88%増、利益率は2桁で、ディズニーの投資家が長年待ち望んでいたマイルストーンだ。

- エクスペリエンスは世界的に成長する余地がある。アブダビで計画されているリゾート、日本向けの新しいクルーズ船、シンガポールのディズニー・アドベンチャーは、ディズニーの物理的なフットプリントを、何億人もの潜在的な初めてのゲストがいる市場へと拡大する。

- NFLネットワークの買収と2027年2月のスーパーボウルLXIは、スポーツの生中継がストリーミングに移行しつつあるまさにその時期に、ESPNに比類なきコンテンツを提供する。

- バリュエーションは、資産基盤の割には控えめである。年間売上高940億ドル、営業キャッシュフロー180億ドルの事業でNTM PER約13倍では、DISは変革を成功させるための価格ではない。

ベアーズの注目点

- 収益の伸びは緩やか。将来2年間の売上高年平均成長率(CAGR)が約6%というのは、利益率の改善と並行してであっても、一般的に倍率を拡大させるようなプロファイルではない。

- 417億ドルの純負債は柔軟性を制限する。負債額は管理可能だが、見えないほどではなく、長期金利の上昇でキャリングコストが増加する一方、展開スピードは低下する。

- 国内パーク入場者数は軟調。第2四半期の入場者数は1%減少し、経営陣はマクロ経済の不確実性をエクスペリエンス事業への逆風として明示した。

- ESPNのDTCは初期段階で高額。アンリミテッドプランは昨年8月に開始されたばかり。高騰する放映権料を支払いながら、消費者向けスポーツバンドルサービスを構築するのは、加入者の経済性が不透明な数年にわたる投資となる。

TIKRでTT株を分析するプロフェッショナル・ツールに無料でアクセスする→こちら

ウォルト・ディズニー・カンパニーに投資すべきか?

ディズニーは、事業内容と市場の価格設定のギャップが、実に興味深い設定を生み出している銘柄の一つだ。営業利益は2021年度以降ほぼ4倍になり、営業キャッシュは3倍になり、ストリーミングは黒字化した。株価は52週高値から20%近く低い水準で取引されており、ストリート・コンセンサスは30%程度の上昇を示唆している。

控えめな収益成長、多額の負債、そして国内の公園消費者の軟化という正直な制約がある。TIKRの中間値である148ドル前後は、劇的な上昇というよりは、忍耐強い複利効果を反映している。

ストリーミングの変 化は持続的であり、ESPNのDTCへの移行は最終的に高い倍率を正当化すると考える投資家にとって、現在の価格は地球上で最も認知度の高いビジネスの1つへの妥当なエントリーポイントである。

新たなチャンスをお探しですか?

- 億万長者の投資家たちが どのような銘柄を買って いるかを見て、賢い投資家たちのマネーを追いかけましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!