スノーフレーク株式の主要統計

- 52週レンジ: $118 to $285

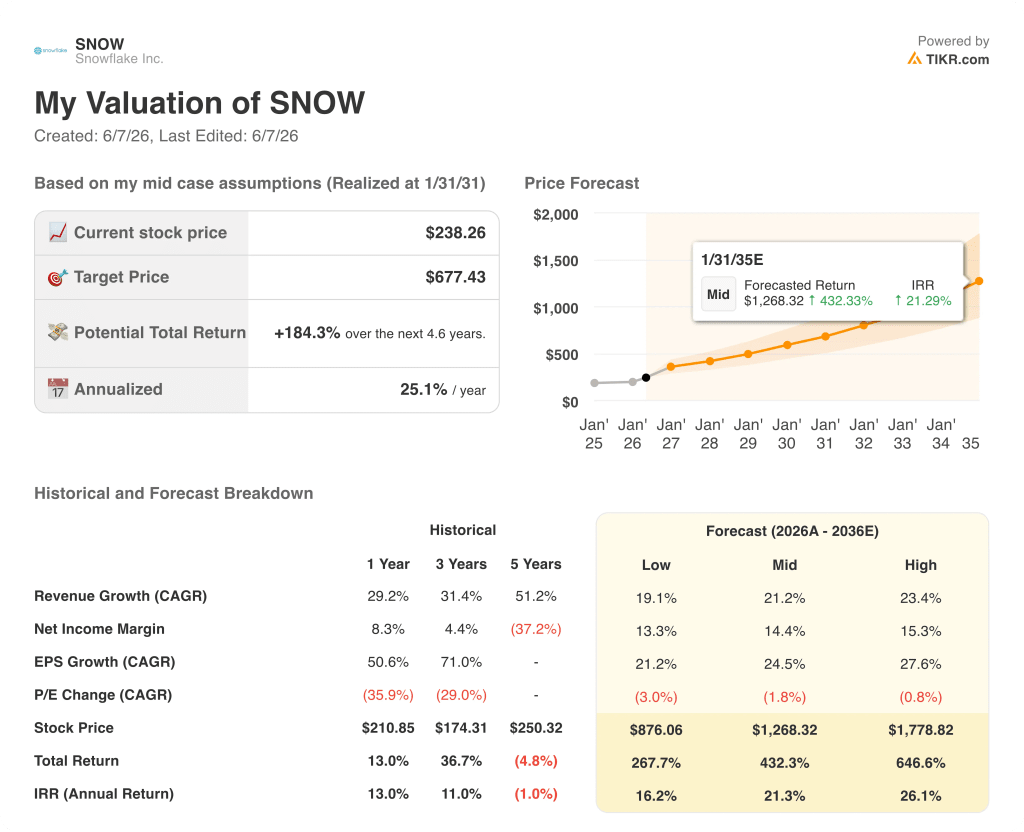

- 現在の株価: 238ドル

- ストリートの平均ターゲット: $288

- ストリートのハイターゲット:$500

- アナリストのコンセンサス 買い35名, アウトパフォーム9名, ホールド6名, 売り1名

- TIKRモデル目標株価(2030年12月):677ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

雪印メグミルク27年3月期第1四半期決算:アナリストのSNOWに対する見方を変えた四半期

企業向けデータクラウドプラットフォームのスノーフレイク(SNOW)は5月28日、2027年度第1四半期の売上高が13.9億ドルとなり、アナリスト予想の約13.2億ドルを上回り、製品売上高の伸びも前年同期比34%増と加速したことを発表し、約38%急騰した。

前年同期は26%、前四半期は30%であったため、この成長率は重要である。

加速のきっかけとなったのは、社内ではCoCoとして知られるスノーフレークのAIコーディング・エージェント、Cortex Codeである。

純収益の維持率は126%に上昇し、残りの履行義務は前年比38%増の約92億ドルに達し、先にロックオンされた需要が縮小ではなく拡大していることを示している。

スノーフレークは前年同期比38%増の616の新規顧客を獲得し、グローバル2000では13の新規顧客を獲得した(前年同期は4)。

スノーフレークはまた、アマゾン・ウェブ・サービシズと5年間で60億ドルのインフラ・コミットメントを締結した。これは同社にとって過去最大のAWS契約であり、Gravitonコンピュート、Cortex AI、および企業のワークロード移行にまたがる統合を深めている。

スリダール・ラマスワミ最高経営責任者(CEO)は2027年第1四半期の決算説明会で、「当社の中核事業であるデータ・プラットフォーム事業の強みと、CoCoやスノーフレイク・インテリジェンスなどのAI機能による有意義な上昇の組み合わせに基づき、当社は27年度の見通しを前年比成長率27%から31%に引き上げる」と述べた。

同社は通年の製品売上高見通しを56億6,000万ドルから58億4,000万ドルに引き上げ、第2四半期の製品売上高をアナリストの事前予想約13億7,000万ドルに対して約14億2,000万ドルと案内した。

スノーフレーク・サミット会議と並行して6月2日に開催されたインベスター・デイでは、経営陣は2028年度第4四半期にGAAPベースの黒字化を達成する道筋を発表し、通期の非GAAPベースの営業利益率ガイダンスを12.5%から13.5%に引き上げた。

スノーフレークはまた、AIエージェントに外部ビジネスシステムへの統制された監査可能なアクセスを提供するよう設計された企業向けモデル・コンテキスト・プロトコル・プラットフォームであるNatomaの買収計画を発表し、同社のエージェント制御プレーンをデータだけでなく、企業のワークフロー・スタック全体に拡張することを明らかにした。

ウォール街が銘柄を格上げした正確な瞬間を、市場の他の銘柄が格上げする前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街、雪印食品決算後に軒並み目標値を引き上げ

スノーフレーク株に対するアナリストの評価は、「買い」と「アウトパフォーム」の合計48件に対し、「ホールド」が6件、「売り」が1件と、ここ1年以上で最高レベルに近い。

決算後、1日で30人以上のアナリストが目標株価を引き上げた。ストリートの平均目標株価は現在約288ドルで、現在の238ドルから約21%の上昇を意味する。ストリート・ハイ・ターゲットは500ドルである。

コンセンサスのアップグレードの原動力となっている指標は、収益の伸びである。第1四半期の製品売上高は13.3億ドルと予想を大幅に上回り、通期ガイダンスの58.4億ドルは31%の成長を意味する。

コンセンサス予想の表は、この再評価を反映している。第2四半期の収益は約14.8億ドルと推定され、前年同期比約30%の成長を意味する。2027年1月期の収益は約16.5億ドルと推定される。

リスクがひとつある:スノーフレークの消費ベースモデルは、売上高ガイダンスが予約の確約ではなく、観察された使用パターンに固定されていることを意味する。ブライアン・ロビンス最高財務責任者(CFO)は決算説明会で、ガイダンスの方針に変更はなく、3%の上振れは好調な四半期とみなされると述べた。ガイダンスの引き上げは、1四半期でCoCoの行動が観察できたことによる。

第2四半期に注目すべきは、CoCoによる消費の加速が夏の四半期まで維持されるかどうかという点である。第4四半期の更新は依然として大きなウェイトを占めており、第1四半期の変節が構造的なものであったかどうかは、サイクル初期の消費データから初めて読み取れるだろう。

雪印食品は2026年に割安か?TIKRの677ドル目標がその根拠となる

TIKRの基本ケースでは、2031年1月までにスノーフレークを約677ドルと評価している。これは、現在価格238ドルからのトータルリターンが約184%であることを意味し、約4.6年間の年率換算では約25%となる。

モデルのシナリオ・レンジは、スノーフレークのAI収益貢献がCoCoだけでなく、同社が構築しているより広範なエージェント制御プレーンにまで拡大するかどうかにどれだけ左右されるかを反映している。

収益成長率が予測期間中19%台前半にとどまる場合、TIKRの低位ケースでは、スノーフレークの株価は2031年1月までに約876ドルとなり、合計リターンは約268%、年率換算では約16%となる。

CoCoの導入が拡大し、CoWorkが企業に浸透するにつれ、売上高年平均成長率(CAGR)約21%のミッドケースが実現した場合、モデルは2035年1月までに約1,268ドルに達し、IRRは約21%となります。

収益が約23%で成長し、純利益マージンが15%に拡大するハイケースの場合、モデルは2031年1月までに約1,779ドルを予測し、約647%のトータルリターンと約26%の年率を意味します。

弱気ケースはゼロ成長ではなく、CoCoの導入が全顧客ベースに到達する前に停滞し、消費モデルによって収益の可視性が制限され、市場がスノーフレークを決算前のセンチメントに戻すことである。低いケースのIRRが約16%ということは、今日の株価を大幅に上回ることを意味する。

第1四半期のAIの変 動が構造的なものであれば、スノーフレークの株価は割安である。TIKRモデルは、拡大するマージンと約21%の売上高年平均成長率に基づいて構築されており、市場はまだ前四半期に可視化されたものに対して再価格を設定していないことを意味します。

ウォール街の最良のアイデアは長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしよう → (英語

Snowflake株は今買いか?

スノーフレーク株は、48人のアナリストから44件の「買い」または「アウトパフォーム」の評価を得ており、現在の株価238ドルに対し、ストリートの平均目標株価は約288ドルとなっている。

TIKRの基本ケースでは、2031年1月までのフェアバリューを約677ドルとし、年率25%程度のリターンを想定している。

強気のケースは、CoCoがスノーフレークの13,912の顧客全体で持続的な消費加速を促進することにかかっている。重要な変数は、第2四半期の製品売上高が第1四半期の34%の成長率を確認できるかどうかである。

27年3月期第1四半期決算でスノーフレークの株価はどうなったか?

スノーフレークは5月28日、FY27第1四半期の売上高が13.9億ドルと予想の約13.2億ドルを上回り、製品売上高が前年同期の26%から34%増加したことから、約38%急騰した。

同社は通期の製品売上高見通しを58億4000万ドルに引き上げ、AWSと5年総額60億ドルの契約を結んだ。同日、30人以上のアナリストが目標株価を引き上げた。

スノーフレーク社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Snowflake Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Snowflake Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。