エクソンモービル株の主な統計データ

- 52週レンジ: $104 to $176

- 現在の株価: 150ドル

- ストリートの平均ターゲット: 170ドル

- ストリート・ハイ・ターゲット:185ドル

- アナリストのコンセンサス: 買い7, アウトパフォーム4, ホールド13, アンダーパフォーム1, 売り1

- TIKRモデル目標株価(2030年12月):154ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

エクソンモービル株価、在庫バッファが危機的水準に近づく中、1年ぶりの高値近辺で推移

エクソンモービル・コーポレーション(XOM)は、米国とイスラエルによるイランとの戦争で最も恩恵を受けた企業のひとつとなった。2月下旬にホルムズ海峡が実質的に閉鎖されたことで、ブレント原油が1バレル100ドルを超える急騰を見せ、エクソンモービルの株価は急上昇した。

この紛争により、世界の原油供給は日量約1,100万バレルから1,200万バレル減少し、在庫は過去数年間見られなかった水準まで引き下げられた。

エクソンモービルのニール・チャップマン上級副社長は、バーンスタインの戦略的意思決定会議において、「我々は前代未聞の在庫水準に近づいている。前代未聞の在庫水準に近づいている。

チャップマン副社長は、商業用在庫が最低稼働水準に達すれば、「価格は急騰するだろう」と警告し、需要破壊がバランスを取り戻す前に、日付入りブレントが150ドルか160ドルまで上昇することを示すモデルを挙げた。

この紛争は、すでに実際の結果を伴う四半期を生み出した:カザフスタンのドローン攻撃とパーミアンの1月の冬の嵐による追加的な生産量の打撃を受けた。

カタールエナジーとの合弁事業であるテキサス州のゴールデンパスLNGターミナルは、4月下旬に最初の貨物を出荷した。

ガイアナでは、同コンソーシアムは第1四半期に、設計能力約80万バレルに対して日量約90万バレルの生産記録を樹立し、今年下半期には5隻目のFPSOにより日量25万バレルのグロス生産能力が追加される予定である。

株主は5月27日の年次総会で、委任状アドバイザーであるグラスルイスとISSの反対にもかかわらず、71%が賛成票を投じ、テキサス州への再法人化を承認した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

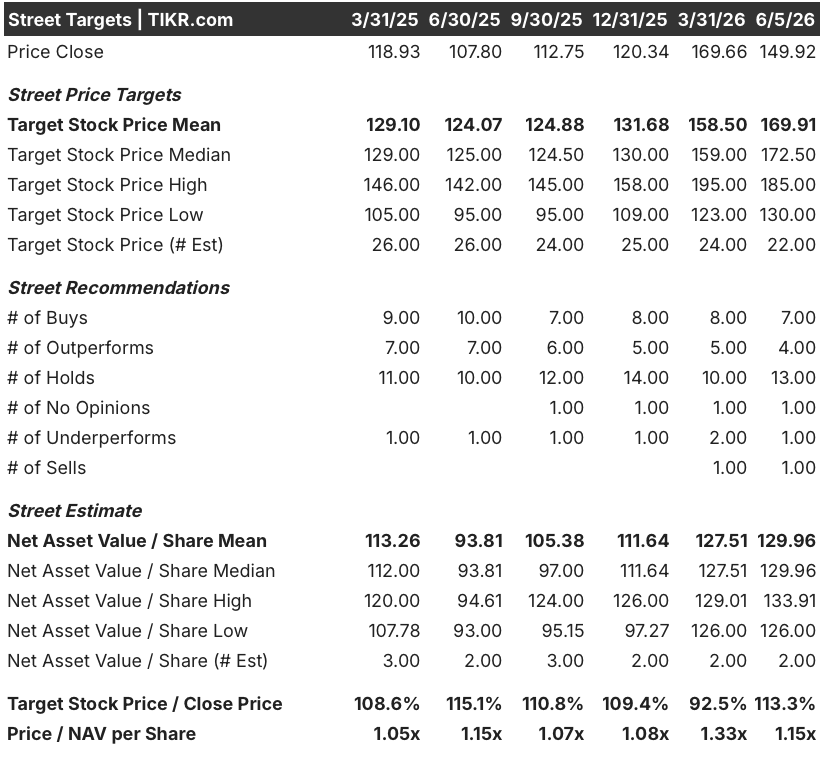

ウォール街は13%のアップサイドを見込むが、ホールド偏重のコンセンサスはより慎重な見方を示す

エクソンモービル(Exxon Mobil)株のストリート平均目標株価は170ドル前後で、現在の株価150ドルを約13%上回っている。XOMを担当する26人のアナリストのうち、7人が「買い」、4人が「アウトパフォーム」、13人が「ホールド」、1人が「アンダーパフォーム」、1人が「売り」と評価している。

これは、原油価格が高騰しているが破局的ではないこと、海峡が今年のある時点で再開されること、エクソンの構造的なコスト優位性がこのサイクルを通じて維持されることなど、市場がそれなりに良い結果を予測していることを反映している。

2026年第2四半期のコンセンサスEPSは3.73ドルで、第1四半期の1.16ドルの3倍以上となっている。

ストリートが注目しているリスクは期間である。海峡の閉鎖が夏まで続き、取引が実現する前に在庫が枯渇した場合、供給ショックは第二段階に入り、現在のEPS予想では十分に反映されない。チャップマン氏はバーンスタインで、価格急騰のタイミングは在庫が操業可能な最低水準に達する時期次第であると指摘した。

エクソンモービル株の前倒し予想では、2026年第2四半期のEBITDAは約270億ドルで、第1四半期の約150億ドルの2倍以上となり、同期間のフリーキャッシュフローは140億ドル近くになると予想されている。第2四半期の業績回復は織り込み済みと見られるが、地政学的リスク・プレミアムの縮小に伴い、下半期がこの水準を維持するか、あるいは下降するかについては意見が分かれている。

シェブロンのEPS予想がXOMを上回り、その差は第2四半期に向けて拡大している

シェブロン(CVX)の2026年第2四半期のEPS(正規化)は5.23ドルと予想されるのに対し、エクソンモービルは3.73ドルで、原油価格の高騰が最も収益に反映される四半期に1株当たり1.50ドルの開きがある。

このギャップは、エクソン・モービルの株価が150ドル前後と絶対価格が高いのに対し、シェブロンの同業他社としての市場ポジショニングを考えると、エクソンの相対評価を精査するケースを拡大する。

2026年第3四半期は3.49ドルに対し4.42ドル、第4四半期は3.05ドルに対し3.81ドル、2027年第1四半期は2.56ドルに対し3.13ドルと、CVXの優位はすべての四半期で続いている。

一方、シェル(SHEL)は2026年第2四半期のEPSコンセンサスを1.35ドルとし、エクソンやシェブロンのEPSコンセンサスに近づく四半期はない。

2025年第4四半期、XOMは1.71ドルで、CVXの1.44ドルを上回った。エクソンは、精製マージンが好調な時期には、同業他社とのEPSギャップを一貫して縮めており、ボーモント拡張とメキシコ湾岸の稼働実績は、現在もそれが繰り返されていることを示唆している。

エクソンモービル株は150ドルで割安か?TIKRモデルが明確な答えを示す

TIKRの基本ケースでは、エクソンモービル株は2030年12月までに約154ドルに評価され、現在の150ドルから約3%のトータル・リターン、つまり今後4年半で年率約1%のリターンを意味する。

このミッドケースの数字には明確なメッセージが込められている。2030年まで売上高が年平均1%程度成長し、純利益率が約11%に達し、EPSが年率約6%で成長すると仮定した場合、XOM株は150ドルで公正に評価される。

43年連続の増配、年間200億ドルの自社株買いプログラム、2026年に日量180万バレル、2030年には250万バレルに達するパーミアンの石油換算生産量は、すでに価格に反映されている。

エクソンモービルの株価は2030年12月までに218ドル前後となり、トータルリターンは約46%、年率換算リターンは5%近くとなる。

この結果は、供給ショックがコンセンサスの予想より長く続き、パーミアン・テクノロジー・プログラムが2030年までに約束された資源回収率の50%向上を達成し、EPSが10年間を通じて年率約7%で上昇する場合に達成可能である。海峡の閉鎖が第3四半期まで続き、在庫バッファ ーが枯渇した場合、収益の変曲点はまだ織り込まれていない。

低いケースでは、紛争が早期に終結し、原油はチャップマンの在庫モデルが示唆するよりも早く正常化し、エクソンモービルの株価は約149ドルまで下落する。このシナリオは、投資家が現在の価格で保有する際に暗黙のうちに賭けているものだ。

150ドルでは「フェアリー・バリュエーション」というのが正しい判断だ。XOM株は決して安くはない。しかし、2025年から2030年にかけて年間利益が250億ドル程度、キャッシュフローが350億ドル程度成長する見込みのある企業としては、戦争関連の利益を考慮する前であれば、決して高くはない。

エクソンモービル株は今買いか?

エクソンモービルの株価は150ドルで、2030年12月までのトータルリターンを約3%と予測するTIKRのミッドケースでは、公正に評価されている。

約218ドルのハイケースでは、年率7%近いEPSの持続的成長が求められ、供給ショックが現在のサイクルに意味のある期間を追加すると仮定している。130ドルに向けたプルバックがあれば、上値の計算が大幅に改善するだろう。

XOM株の目標株価は?

ウォール街のXOMの平均目標株価は170ドル前後で、現在の150ドルから約13%の上昇となる。ハイ・ターゲットは185ドル。

これは、海峡閉鎖がいつまで続くかという現実的な不確実性とともに、原油価格の追い風が広く認められていることを反映している。

エクソンモービルに投資すべきか?

それを知る唯一の方法は、ご自身で数字を見てみることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

エクソン モービル コーポレーションの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成すれば、Exxon Mobil Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。