SMCI株の主要ファンダメンタル指標

- 52週レンジ: $19.48 to $62.36

- 現在の株価: 41.64ドル

- ストリートコンセンサス目標株価: ~$38

- FY2026 第3四半期 売上高: 102億ドル (前年同期比123%増)

- 2026年度第3四半期非GAAPベースの売上総利益率:10.1

- 2026年度第3四半期非GAAPベースのEPS:0.84ドル(予想を~36%上回る)

- FY2026 通期売上高ガイダンス: 389億~404億ドル

- ミッドケース10年フォワード株価目標: ~$112

TIKRの新しいバリュエーション・モデル(無料)を使って、SMCIのようなお気に入りの銘柄を5年分のアナリスト予測で評価しよう >>>

3月の暴落:何が起こり、株価は今どうなっているのか

2026年3月19日、司法省はスーパーマイクロコンピュータ(SMCI)の共同設立者であるYih-Shyan "Wally" Liaw氏を含む3人を、米国の輸出管理法に違反し、高度なNvidia GPUを搭載した約25億ドル相当のAIサーバーを中国の顧客に違法に横流しした共謀の罪で起訴した。SMCI自体は被告として名前を挙げられておらず、同社は疑惑の行為が自社の方針とコンプライアンス管理に直接反していると公言している。

市場はニュアンスの違いを待たず、株価は1セッションで33%下落し、52週間ぶりの安値となる19.48ドルをつけた。

株価はその後 41.64ドルまで回復 し、安値からほぼ倍増したが、52週高値62.36ドルを取り戻すまでには至っていない。スーパーマイクロは、新たなチーフ・コンプライアンス・オフィサー代行を任命し、独立した内部調査を実施するためにフォレンジック会計事務所を雇い、役員を入れ替えることで対応した。

法的な雲行きはまだ完全には回復しておらず、5月下旬を期限とする集団訴訟によって、市場はヘッドラインリスクの新たなレイヤーを追加することになる。

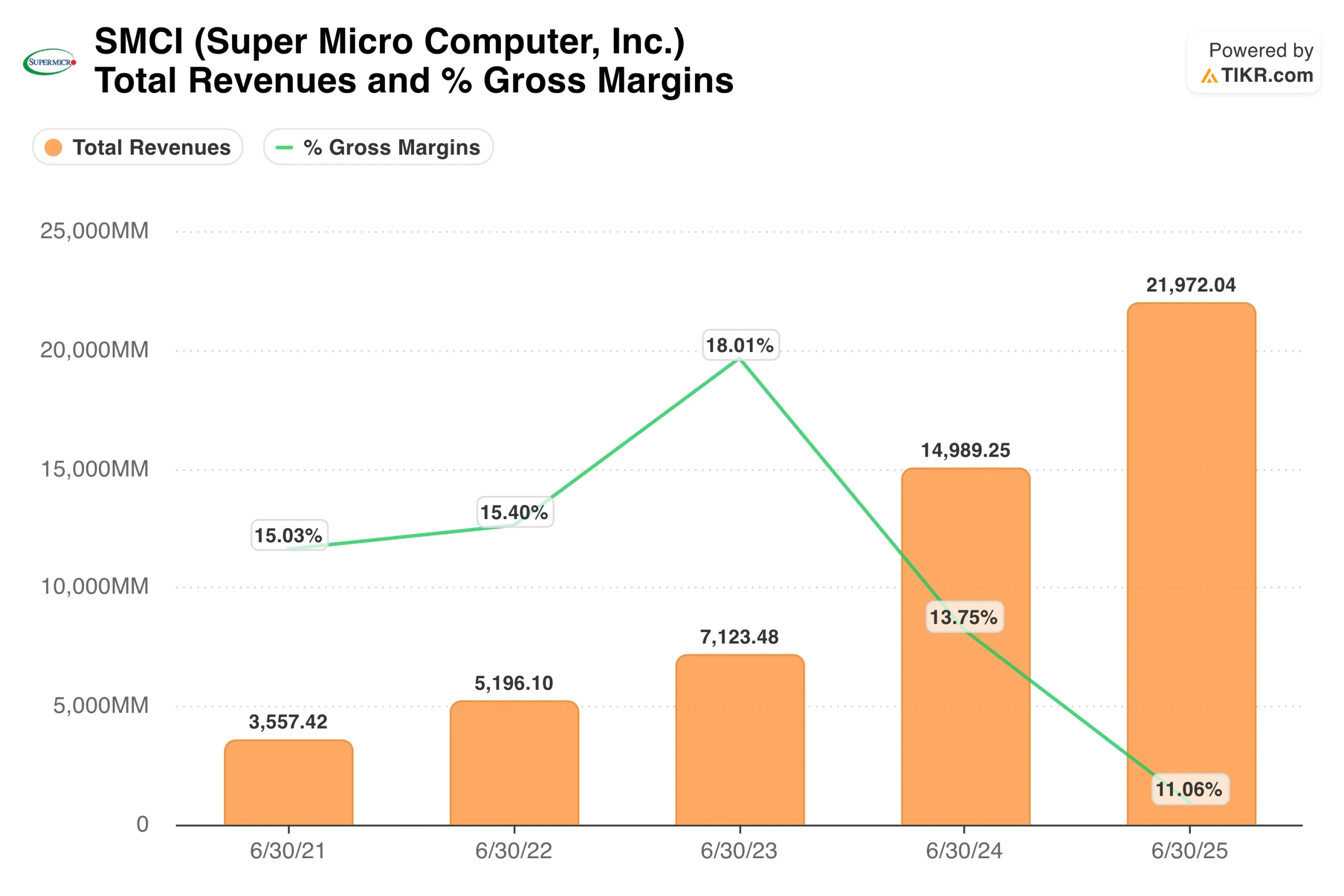

収益グラフは、ほとんどのハードウェア企業が決して近づかないペースで規模を拡大してきた事業を捉えている。売上高は、2021年度の36億ドルから2025年度には220億ドル近くまで成長し、4年間で約57%の複利率となった。

売上総利益率は、2023年度の18%をピークに着実に縮小し、2025年度には11%に達した。これは、同社が価格規律よりもAIサーバー構築における市場シェアを優先したためである。

この圧縮こそが、SMCIテーゼの中心的な緊張関係である。問題は規模ではない。同社が法的な問題を乗り越えながらマージンを安定させ、回復できるかどうかはまだ分からない。

TIKRでスーパーマイクロコンピュータのようなお気に入りの銘柄を分析する(無料です) >>

123%の増収、マージンの回復、そして収益の未達が同四半期に発生

5月5日に発表された2026年度第3四半期決算は、現在のSMCIを定義する矛盾を捉えている。売上高は前年同期比123%増の102億ドルだったが、コンセンサス123億ドルを大きく下回った。

チャールズ・リャン最高経営責任者(CEO)が決算説明会でアナリストに語ったところによると、需要不足ではなく、いくつかの大口顧客は予定通りに出荷を受け入れるために必要な電力とネットワークのインフラが不足しており、同社は今後数四半期でこの収益を確保できる見込みだという。

株価を動かしたのは売上総利益率の回復だった。非GAAPベースの売上総利益率は10.1%で、第2四半期の6.4%から上昇し、アナリストの予想を50%近く上回った。非GAAPベースのEPSは0.84ドルで、コンセンサス0.62ドルを約36%上回った。

第4四半期の売上高は110億~125億ドル、通期ガイダンスは389億~404億ドルに引き上げられた。この発表を受けて、株価は時間外取引で約20%上昇した。

EPSチャートは、収益軌道がどのように推移してきたかを示す重要な文脈を提供する。正規化EPSは2021年度の0.25ドルから2024年度には2.21ドルに増加し、その後マージンが圧縮されたため2025年度には2.06ドルに低下した。

ストリート予想は、2026年度には2.60ドル、2028年度には3.71ドルに達すると予想している。第3四半期は0.62ドルの予想に対して0.84ドル(非GAAPベース)と上回ったことで、2026年度通期の予想が射程圏内に入り、マージンの回復が少なくとも部分的には現実のものとなったことを示唆している。

エンタープライズ・チャネルのデータは、この予測を補強している。第3四半期の企業向け売上高は28億ドル、全体の28%を占め、前年同期比46%増、前四半期比45%増となった。エンタープライズの導入は、ハイパースケールのOEMよりもマージンが高く、サービス内容も充実している傾向があり、これが第2四半期のマージンの谷をもたらした。顧客構成のエンタープライズへのシフトは、まさに強気のケースが待ち望んでいたものだ。

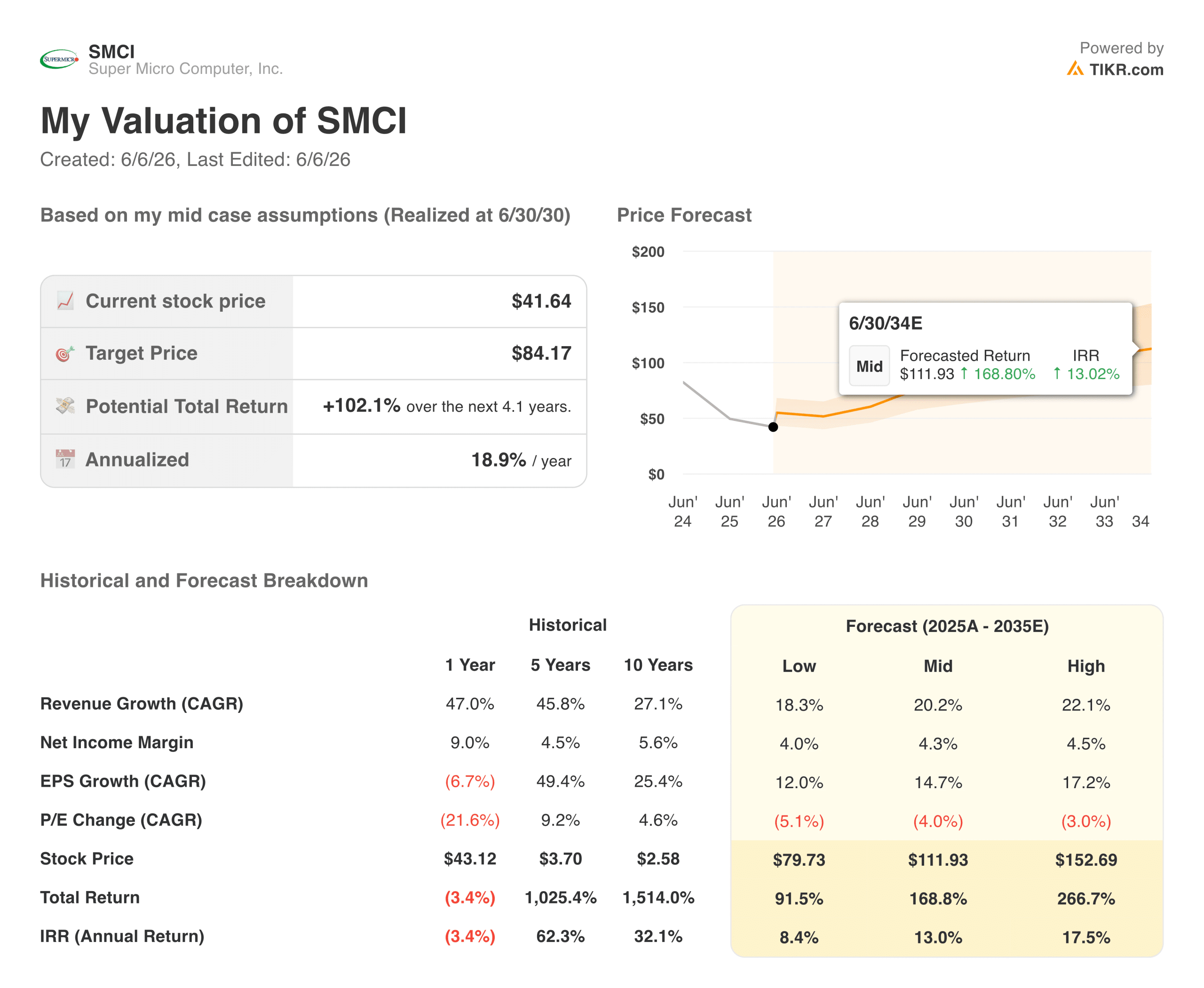

TIKRのバリュエーション・モデルが41ドルのSMCIについて語ること

TIKRのミッドケース・バリュエーション・モデルでは、SMCIの目標株価を112ドル程度としており、約8年間で、現在の株価から約169%、年率換算で約13%のトータル・リターンを意味する。このモデルは、売上高が年率約20%で成長し、純利益率が約4%に拡大し、EPSが年率約15%で成長し、PER倍率が現在の水準から徐々に圧縮されると想定しています。

ロー・ケースは80ドル前後で、同じ水平線で現在の価格のほぼ2倍。この幅は意図的なもので、損益計算書以外の要因に大きく左右されるためだ。

アナリストの平均目標株価38ドルは、現在の株価を下回っている。

TIKRモデルのより建設的なアウトプットは、より長い時間軸を反映し、マージンの回復が続き、法的なオーバーハングが同社に直接的な責任を負うことなく解決し、AIインフラの構築が収益の増加を維持することを前提としている。これらは現実的な仮定であり、確実なものではない。

バリュー・スーパーマイクロコンピュータを即座に(TIKRで無料) >>する

強気派が賭けるもの

- 利益率の回復は構造的なものであり、季節的なものではない。第3四半期のnon-GAAPベースの売上総利益率は10.1%と予想を大きく上回り、利益率の高いエンタープライズ展開への顧客ミックスの真のシフトを反映している。第4四半期が9%以上を維持すれば、回復の足取りは確かなものとなる。

- 第3四半期の業績不振を招いたのは、需要ではなく収益のタイミングだった。経営陣の説明では、顧客サイトの準備状況によって未達となったとのことだが、これは大規模なAIインフラ導入が実際にどのようなものであるかということと一致している。第4四半期ガイダンスの110億ドルから125億ドルのレンジは、繰延収益が現実に発生することを示唆している。

- SMCIは被告ではない。司法省の起訴状は3人の個人を名指ししており、同社ではない。新しい最高コンプライアンス責任者、フォレンジック会計事務所、取締役会の変更など、スーパーマイクロの迅速なコンプライアンス対応は、規制リスクを無視するのではなく、先手を打とうとしている企業のプレイブックである。

- バリュエーションは、成長率の割に実に割安だ。前年比100%以上の成長率で、NTM EV/売上高が約0.67倍、NTM PERが13.8倍と、SMCIはAIインフラ業界の同業他社よりかなり割安な水準で取引されている。

ベアーズの注目点

- ストリートは買っていない。現在の株価を下回るコンセンサス・ターゲットは、意味のあるシグナルだ。SMCIを担当するアナリストの大半は、ここからきれいに回復するモデルを描いておらず、ガバナンスの不確実性がきれいな倍率を割り当てることを難しくしている。

- 法的状況は解決していない。現在進行中のSECの調査、司法省の未解決事件、複数の証券集団訴訟、そして並行して進行中のフォレンジック・アカウンティング・レビューが、営業成績に関係なく、いつ株価を圧迫してもおかしくないヘッドラインリスク環境を作り出している。

- 売上総利益率は依然として構造的に薄い。第3四半期に回復したとはいえ、売上総利益率10%では、誤差の余地はほとんどない。デルやHPEのような競合他社が同じハイパースケール顧客を追いかけており、価格圧力は歴史的にSMCIのマージン最大の逆風だった。

- 現金化サイクルは1四半期で2倍になった。在庫日数は第3四半期に63日から106日に急増し、販売残高は49日から85日に増加した。純負債は78億ドルに達している。収益の遅れが長期化すれば、運転資本を圧迫することになる。

スーパーマイクロコンピュータに投資すべきか?

SMCIは今、きれいに枠にはめるのが難しい銘柄の一つだが、それは分析の欠陥というより、状況の設計によるものだ。SMCIの事業は、一般市場のほぼどのハードウェア企業よりも急成長している。第3四半期のマージン回復は本物で、予想を大きく上回った。第4四半期のガイダンスは、収益タイミングの話が維持されることを示唆している。

しかし、法的なオーバーハングは本物であり、これを完全に否定するのは間違いである。アナリストが常に正しいからというわけではなく、結果にどれだけ不確実性が残っているかを反映しているからだ。

司法省(DOJ)と証券取引委員会(SEC)の事態が企業責任を問わずに解決し、エンタープライズ・チャネル・ミックスのシフトが引き続き利益率を押し上げると考える投資家にとって、TIKRの中値である112ドル前後は長期的なエントリーとして魅力的な水準である。

資本を投入する前に、よりクリーンなガバナンスとマージンの見通しを必要とする投資家にとって、回復が持続するかどうかを確認するために第4四半期の決算を待つことは恥ずべきことではない。

スーパーマイクロコンピュータのアナリストによる成長予測と目標株価を見る(無料) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!