キャタピラー株の主要統計データ

- 52週レンジ: $354 to $947

- 現在の価格: 904ドル

- ストリートの平均ターゲット: 937ドル

- ストリート・ハイ・ターゲット:$1,165

- アナリストコンセンサス:買い14人、アウトパフォーム1人、ホールド11人、売り2人

- TIKRモデル目標株価(2030年12月):1,250ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

キャタピラー株、第1四半期予想を20%上回る一方、受注残は過去最高を記録

キャタピラー(CAT)の2026年第1四半期の売上高は前年同期比22%増の174億ドルで、調整後EPSは5.54ドルと、ストリート予想の4.62ドルを20%近く上回った。

この上乗せは広範囲に及んだが、最も目を引く数字は損益計算書上ではなかった。

受注残は四半期末時点で過去最高の630億ドルに達し、2025年第1四半期比で79%増、前四半期比で約120億ドル増加した。

3つの主要セグメントすべてが、前年同期比と前四半期比の両方で受注残高の増加に貢献した。

電力・エネルギー部門の売上高は70億ドル(22%増)で、大型データセンター用発電機セットとタービンの需要により発電事業が48%急増した。

建設産業の売上高は38%増の72億ドルで、経営陣の予想を上回る季節的なディーラー在庫の増加が一因となった。

資源産業は4%増の38億ドルとなったが、顧客納入のタイミングにより予想を若干下回った。

調整後の営業利益率は18.0%で、関税コストが約6億ドル発生したにもかかわらず、前年同期比で30ベーシスポイント減少した。

同社はまた、2026年通期の売上高と収益の見通しを2桁台前半の成長率に引き上げ、フリーキャッシュフローのガイダンスを2025年に報告された95億ドルを上回る水準に改善し、大型レシプロエンジンの生産能力を2024年の2倍から3倍近くに拡大すると発表した。

ジョー・クリードCEOは、2026年第1四半期決算説明会で受注加速の規模を直接説明した。「2024年1月に最初の能力拡大計画を発表して以来、大型レシプロエンジンの受注残は3.5倍以上に増加した。

第1四半期の受注は過去最高を記録し、電力とエネルギーは2026年の生産能力増強計画を上回っている。

キャタピラーはまた、長期的な成長目標を引き上げ、企業収益のCAGR目標を2024年を基準として2030年まで6%から9%に引き上げ、発電事業の売上高目標を2024年の3倍以上に引き上げた。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

3四半期連続で30%のEPS成長、そしてほぼ均等に割れるウォール街

現在26人のアナリストがキャタピラー株をカバーし、14人が「買い」、1人が「アウトパフォーム」、11人が「ホールド」、2人が「売り」と評価している。

ストリートの平均ターゲット937ドルは、現在の価格904ドルからおよそ4%の上昇を意味し、ハイターゲットの1,165ドルは、最も確信度の高い強気派にとっておよそ29%の潜在的上昇を意味する。

2026年第2四半期のEPSコンセンサスは6.15ドルで、2025年第2四半期の4.72ドルから前年同期比で約30%の伸びを示している。

2026年第3四半期のコンセンサスは6.39ドルで、前年同期を約29%上回り、2026年第4四半期のコンセンサスは6.68ドルで、2025年第4四半期を約29%上回る。

第1四半期がすでに30%のEPS成長を達成した後、3四半期連続で30%前後のEPS成長を予測していることになる。

売上高コンセンサスもこの軌道を支持している:2026年第2四半期は、2025年第2四半期を約15%上回る約190億ドルと推定され、第3四半期と第4四半期はともに約8%から10%の成長が見込まれている。

目標株価を677ドルから900ドルに引き上げ、中立のレーティングを維持したUBSは、電力・エネルギー分野の旺盛な需要が受注残高の伸びを牽引しているが、長期的な収益期待が高まっているため、追加的な上振れサプライズの余地は小さいと、アナリストの確信を的確に捉えている。

ベアケースは、事業が悪化しているということではなく、好調なバックログと加速するEPSがすでに904ドルに織り込まれているということだ。

2026年通期の関税コストは22億ドルから24億ドルと見積もられており、前四半期の26億ドルから減少している。

第4四半期まで3四半期連続で30%のEPS成長が見込まれることから、キャタピラー株の短期的な株価は公正に評価されていると考えられ、数年にわたる生産能力拡大を通じて保有する意思のある投資家に属するアップサイドケースとなる。

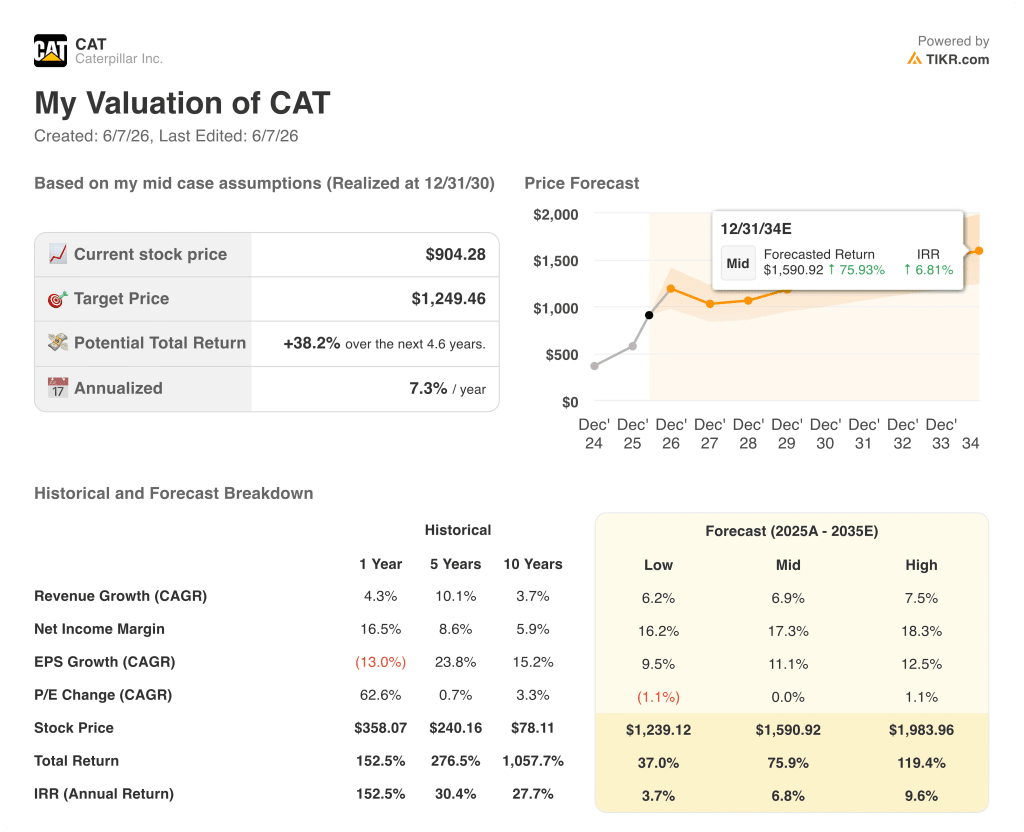

2026年のキャタピラー株は割安か?TIKRの目標株価1,249ドルについて

TIKRのベースケースでは、2030年12月までにキャタピラーを約1,249ドルと評価しており、これは現在の株価904ドルから約38%のトータルリターン、つまり約4年半で年率約7%に相当する。

ロー・ケースでは、売上高年平均成長率(CAGR)約6%、純利益マージン約16%を前提に、2030年末までに約1,239ドルに達し、年率約4%のIRRで約37%のトータル・リターンとなります。

ミッドケースでは、売上高年平均成長率(CAGR)が約7%、純利益マージンが17%近くを想定しており、目標の1,249ドル、年率約7%を達成する。

発電容量が拡大基調を辿り、マージンが18%に近づけば、ハイケースは約1,984ドルに達し、年率10%近くで約119%のトータルリターンとなる。

中位と下位のケースは基本的に同じ株価に収束しており、これが重要なシグナルとなる:CATの株価は、目先のEPS加速のほとんどをすでに織り込んでいるため、さらなるリターンは、2026年以降の複数年の生産能力ストーリーがどこまで複合化するかにかかっている。

中位ケースのIRRである約7%は、630億ドルのバックログ、2030年までの3倍の生産能力成長、そして10年後までにフル投資に対するプラスのキャッシュペイバックを維持できると経営陣が考える収益基盤を持つ事業にとって、有意義なリターンに相当する。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

キャタピラー株は今買いか?

キャタピラー株はスプリット・ケースを提示している:ストリート平均ターゲット937ドルは、904ドルからの短期的な上昇を4%程度しか示唆せず、26人のアナリストのうち11人がHoldと評価している。

しかし、2030年12月までに約1,249ドルというTIKRのベースケース・ターゲットは、年率約7%のリターンを意味し、年末まで3四半期連続で約30%のEPS成長が予測されている。

コンセンサスを20%近く上回る第1四半期の業績と、過去最高の630億ドルの受注残は、長期的なケースを裏付けている。

アナリストの評価は?

26名のアナリストのうち、14名が「買い」、11名が「売り」。平均目標株価は937ドル。

UBSでは、目標株価を677ドルから900ドルに引き上げ、中立のレーティングを維持している。

1,165ドルという高いターゲットは、発電能力の拡大がコンセンサスの想定を超えて複合的に進むと考えるアナリストの確信を反映している。

キャタピラー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Caterpillar Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Caterpillar Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。