CDNS株の主な基本指標

- 52週レンジ: $262.75 ~ $416.69

- 現在の株価: 376.19 ドル

- ストリートコンセンサス目標株価: ~$384

- 2026年第1四半期 売上高:14億7,400万ドル(前年同期比20%増)

- 2026年第1四半期 非GAAPベースの営業利益率44.7%

- 2026年第1四半期非GAAPベースのEPS:1.96ドル(前年同期比25%増)

- 過去最高の受注残:80億ドル

- 2026年度売上高ガイダンス:~前年同期比17%増

- ミッドケース10年フォワード目標株価: ~$848

現在公開中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

すべてのAIチップがスキップできないソフトウェア層

ケイデンス・デザイン・システムズ (CDNS)は、エンジニアが半導体の設計に使用する電子設計自動化(EDA)ソフトウェアを製造している。EDAは、1枚のウェハに触れる前に、チップを構想し、シミュレーションし、検証し、製造に備える環境である。EDAなしでは、最先端ノードにおける最新のチップ設計は不可能です。

すべてのNvidia GPU、すべてのカスタムAIアクセラレータ、すべてのHBMメモリチップは、TSMCやサムスンの工場に届く前にEDAツールを通して実行される。AIの需要とともにチップの複雑さが増すにつれ、ケイデンスのソフトウェアの価値も高まっている。

最新の開発は、その位置づけをさらに高めるものだ。ケイデンスは先週のComputexで、半導体業界初のチップ設計用完全自律型バーチャル・エンジニアであるChipStack AI Super Agentを発表した。

Nvidiaとの提携により構築されたこのAIスーパーエージェントは、これまで人間のエンジニアが数週間かかっていた複雑なワークフローを独立して実行することができる。ケイデンスは、個々のチップから3D-IC、システムまで、チップ設計の全領域をカバーするAgentStackプラットフォームで、半導体およびシステム設計におけるエージェント型AIの変革をリードしている。

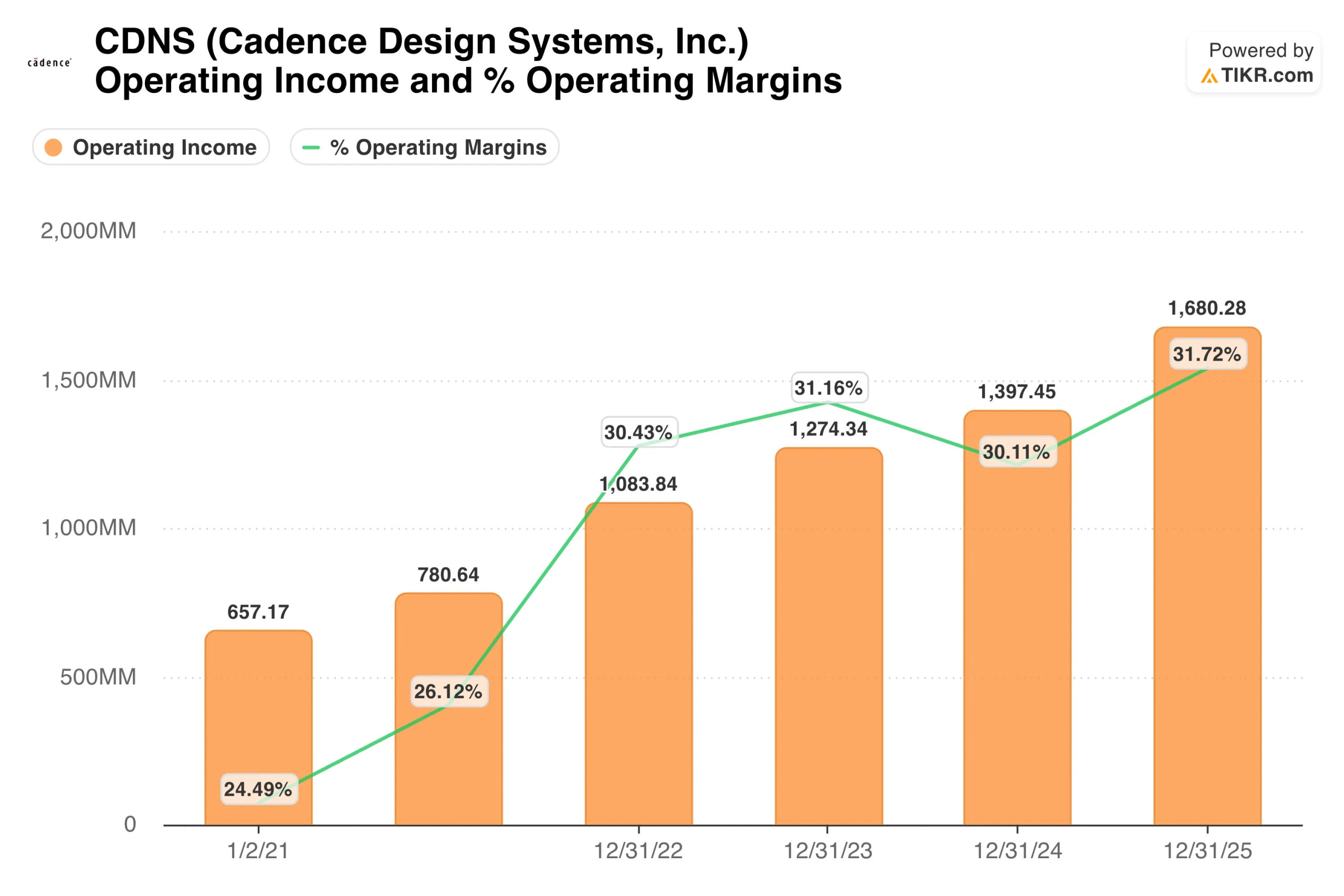

営業利益は2021年の6億5700万ドルから2025年には16億8000万ドルに拡大し、GAAPベースの営業利益率は約24%から32%近くに拡大した。非GAAPベースの営業利益率は2026年第1四半期に44.7%に達し、売上高の半分近くが税引き前営業利益に落ちることになる。これこそがプレミアム倍率を正当化する品質特性であり、この事業を純粋に複製困難なものにしている。

ケイデンス・デザイン・システムズ株のヒストリカルおよびフォワード予想を見る(無料です!) >>>

記録的なバックログとガイダンスの引き上げは、市場が十分に評価していない

2026年第1四半期決算は、すべての項目で好調だった。売上高は前年同期比20%増の14億7,400万ドル。非GAAPベースのEPSは1.96ドルで、前年同期を25%上回った。コアEDAの売上高は18%増、ハードウェアはAIとハイパフォーマンス・コンピューティングの顧客が牽引し記録的な四半期となり、IPの売上高は22%増となった。

四半期末時点の受注残高は80億ドルに達し、今後1年間に40億ドルが計上される見込み。この先行きの見通しはソフトウェア事業としては珍しく、ケイデンスの収益の大半を支える複数年サブスクリプション構造を反映している。経営陣は、2026年通期の売上高ガイダンスを約17%増に引き上げ、非GAAPベースの営業利益率は現在の水準に近い水準を維持するとしている。

株価は52週高値の416.69ドルから約10%低い位置にあり、ストリート・コンセンサス・ターゲットの約384ドルは現在の株価のすぐ上に位置している。ファンダメンタルズは優れているが、バリュエーションには持続的な実行が必要である。

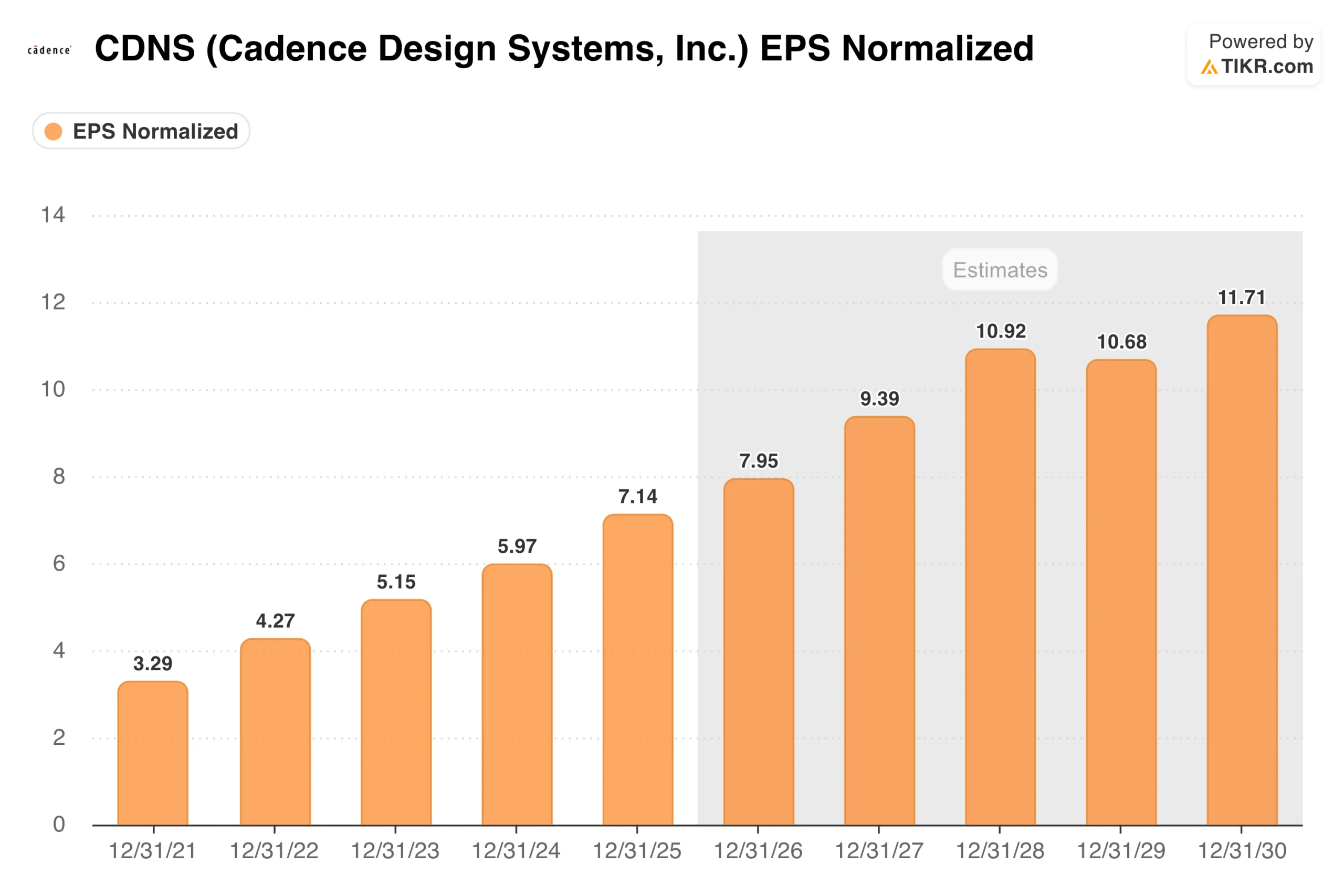

正規化EPSは、2021年の3.29ドルから2025年の7.14ドルまで、5年間の年平均成長率(CAGR)約21%で推移している。2026年には7.95ドル、2027年には9.39ドル、2028年には10.92ドルへと成長が続くと予想されている。この軌跡は、収益の伸びと、利益率の高いソフトウェア事業の営業レバレッジの両方を反映している。

TIKR評価モデルが示す376ドルのCDNSについて

TIKRのミッドケース・バリュエーション・モデルは、CDNSの約9年後を見据えた約848ドルをターゲットとしており、約125%(年率約10%)のトータル・リターンを意味する。このモデルは、売上高が年率約10%、純利益率が約38%に拡大し、EPSが年率約11%で成長すると想定している。

ローケースは約652ドル、ハイケースは約1,076ドルに達する。注目すべきは、ミッドケースの売上高10%前後という想定は、ケイデンスが2026年に指針としている17%よりも保守的であり、楽観的というよりむしろ測定されたベースラインとなっていることだ。

検討に値する重要な前提は、純利益38%に向けたマージンの拡大であり、これは現在の非GAAPベースの営業構造を考慮すれば妥当であるが、継続的な価格決定力とオープンソースEDA代替製品による混乱が限定的であることに依存する。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

強気派が賭けるもの

- EDAデュオポリーは構造的に強固である。ケイデンスとシノプシスはEDA市場の大半を支配している。チップ設計は、エンジニアが何年もかけて習得する特定のツールフローに基づいて構築されるため、切り替えコストは非常に高い。

- ChipStack AI Super Agentは、スイッチング・コストをさらに引き上げます。既存のワークフローに組み込まれた自律的な設計エージェントにより、ケイデンスのツールは、単に必要なだけでなく、チップの製造方法にとってますます中心的な存在となる。早期アクセスは2026年後半に開始される。

- バックログは真の収益可視性を提供する。80億ドルの履行義務があり、今後12カ月で40億ドルが認識される。これは、2026年の収益のかなりの部分がすでに契約済みであることを意味し、この成長率ではまれなことである。

- TSMCとの提携は堀を深くする。N3、N2、A16、A14の各ノードにまたがる協力関係の拡大は、ケイデンスのツールを世界最先端の製造プロセスに直結させる。

ベアーズの注目点

- バリュエーションに失望は許されない。NTMのPERは約46倍で、ガイダンスの未達やマージンプレッシャーがあれば、すぐに倍率に大きな圧力がかかるだろう。

- 中国へのエクスポージャーは根強いテールリスクだ。中国からの収益は12%から13%程度であり、輸出規制が強化されれば、重要な収益源が失われ、それに代わる収益源は限られる。

- 第1四半期の現金は大幅に減少した。買収資金を調達したため、現金は30億ドルから14億ドルに減少し、負債総額は29億ドル近くに増加した。純負債のEBITDAに対する倍率は0.74倍とまだ管理可能だが、1年前と比べると原始的とは言えない。

ケイデンス・デザイン・システムズに投資すべきか?

ミッションクリティカルなソフトウェアにおける独占的地位、86%の粗利益率、記録的なバックログ、そして株価の最近の歴史の中で最も大きな1日の動きの1つを生み出した新しい自律設計製品。

TIKRのミッドケースである848ドル前後は、保守的な成長率での10年間の複利計算が生み出すものを反映しており、一方、ストリートのコンセンサスである384ドル前後は、現在の株価がほぼ公正に評価されていると市場が見ていることを示唆している。

制約はバリュエーションだ。将来利益の46倍では、実行のつまずきに対する許容範囲は限られている。AIチップの設計サイクルが長続きし、エージェント・ツールがすでに強力な堀を深めると考える長期投資家にとって、現在の株価は妥当なエントリーだ。

より安全マージンが必要な投資家にとっては、52週安値レンジに近いプルバックを待つことが、より忍耐強いアプローチとなるだろう。

ケイデンス・デザイン・システムズの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>> 。

新たなチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!