TT株式の主要ファンダメンタル指標

- 52週レンジ: $348.06 to $503.47

- 現在の株価: 456.84 ドル

- ストリートコンセンサス目標株価:~520ドル

- 2026年第1四半期 売上高: 49.7億ドル (オーガニック前年同期比6%増)

- 2026年第1四半期調整後EPS:2.63ドル(前年同期比7%増)

- 2026年第1四半期の受注残:107億ドル(2025年末比30%超増加)

- 2026年度調整後EPSガイダンス:14.75~14.95ドル

- ミッドケース10年フォワード目標株価: ~$863

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

AIのインフラプレイとなった退屈なインダストリアル

トラン・テクノロジーズ(TT)は、ビルを快適に保ち、データセンターを過熱から守る暖房・換気・空調システムを製造している。この2つ目のユースケースは、より興味深いものとなっている。ハイパースケーラーがAIインフラに資本を注ぎ込むペースが衰える気配を見せない中、高性能な冷房に対する需要は、市場で最も耐久性のある支出の1つとなっている。

2026年第1四半期の数字はそれを端的に反映しており、アメリカの業務用HVACの予約は前年同期比で約40%増加し、データセンター、病院、大学キャンパスなどに設置される大規模なカスタムシステムであるアプライドの予約は100%以上増加した。

同社の受注残高は過去最高の107億ドルに達し、2025年末から30%以上増加した。業務用HVACの受注高比率が約150%であることは、TTが出荷可能な受注高を大幅に上回るスピードで受注を確保していることを意味し、これは現在多くの産業用機器が直面している問題とは異なる。

売上高は2021年の141億ドルから2025年には213億ドルへと着実に成長しており、粗利益率は同期間に約31%から36%近くまで拡大している。マージンの拡大とともに一貫した収益成長というこの組み合わせが、質の高いコンパウンダーとコモディティ産業との違いである。このように急速に規模を拡大する企業のほとんどは、マージンの圧迫を経験する。TTはその逆を行った。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見ることができます。

予約件数が売上高をリードし、受注残は下半期の加速を示唆

第1四半期の既存事業売上は3%増と、控えめな伸びとなった。予約状況は、事業の方向性についてより興味深い物語を物語っている。経営陣は、第2四半期の業務用空調機器の売上高成長率を10%程度とし、記録的な受注残が出荷された売上高に転換するにつれて、下半期の成長率が10%台前半に加速すると予想した。

CEOのデイブ・レグナリーは、第1四半期の決算説明会で、主要な業種のプロジェクト・パイプラインは引き続き堅調で急成長しており、サービス収入は企業収益全体の約3分の1を占め、2020年以降10%台前半の複利成長率を維持しており、2桁成長を続けていると述べた。サービスが重要なのは、経常的で利益率が高く、TTが記録的なペースで設置している設備と結びついているからである。

ステラ・エナジーの買収は、モジュール式のエネルギー・冷却システム・プロバイダーで、TTが2026年に大部分を転換すると見込んでいる約10億ドルの受注残を持つ。このような買収は、すぐに売上高を上げることはできないが、まさに予約急増の原動力となっている事業分野でのTTの地位を深めるものである。

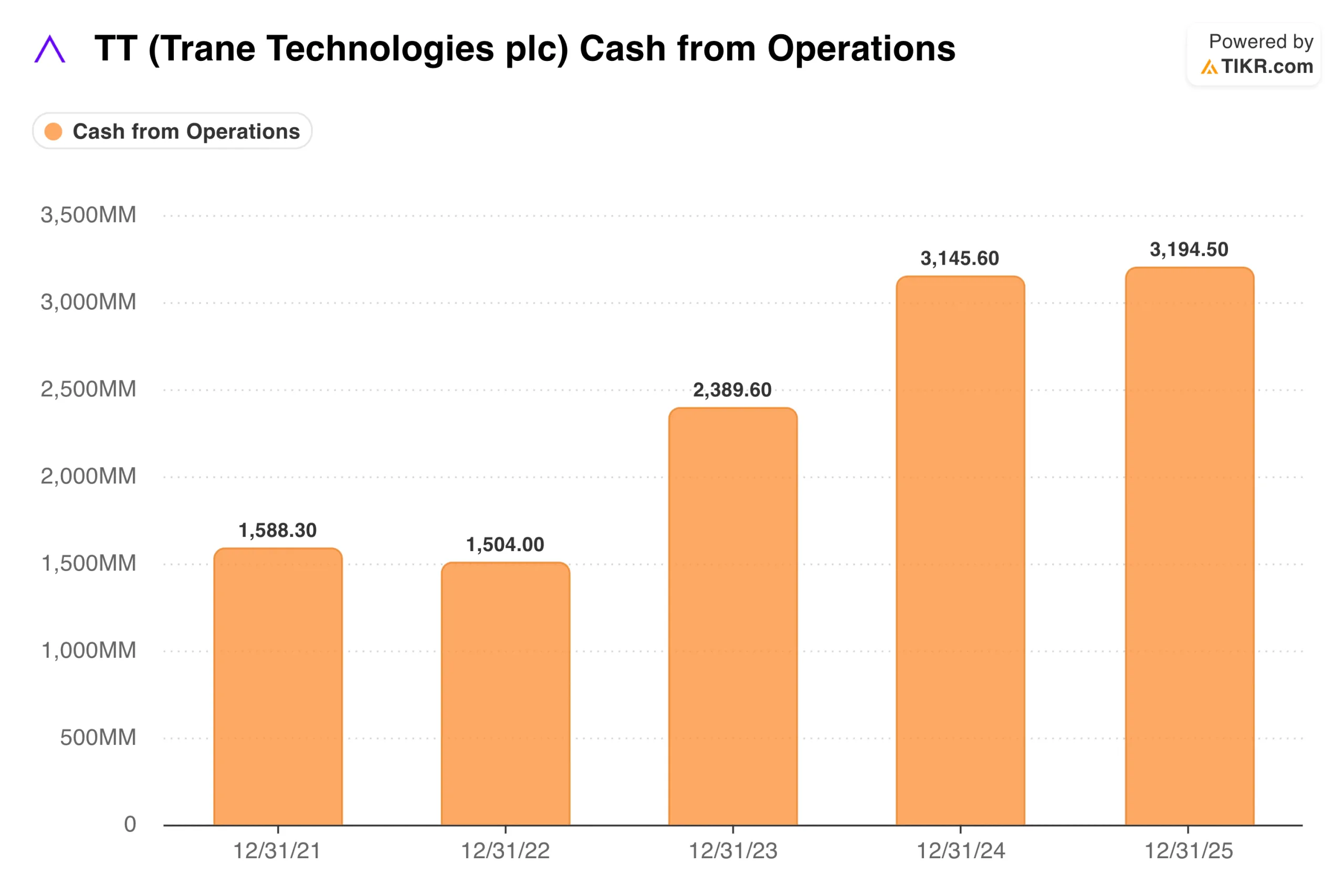

営業キャッシュフローは2021年の16億ドルから2025年には32億ドルと、4年間でほぼ倍増。経営陣はフリー・キャッシュ・フローを調整後純利益の100%以上にすることを目標としており、2026年第1四半期のフリー・キャッシュ・フローは5億7300万ドルで、前年同期の2億3000万ドルと比較すると良好な結果となっている。

このキャッシュ創出は、年率4.20ドルへの12%増配、自社株買い、M&Aの継続など、2026年に計画されている28~33億ドルの資本展開の原資となる。

アナリストがTT株について今どう考えているかを見る (TIKRで無料) >>)

TIKRバリュエーション・モデルが457ドルのTTについて語ること

TIKRのミッドケース・バリュエーション・モデルでは、約9年間のTTの目標株価は863ドルで、トータル・リターンは約89%、年率換算で約8%になります。このモデルは、売上高が年率約7%で成長し、純利益率が約15%に拡大し、PER倍率がほぼ安定したままEPSが年率約8%で成長すると想定しています。

ローケースは約687ドル、ハイケースは約1,055ドル。ストリートのコンセンサス・ターゲットである520ドル前後は、より短期的な見方を反映してかなり保守的であり、現在価格から約14%のアップサイドを示唆している。

TIKRのミッドケースがより建設的なのは、単純に10年先まで見通しているため、収益成長とデータセンターの追い風が複合的に蓄積されるからである。

この2つのケースを分ける重要な前提は、データセンターの冷却サイクルが、成長企業マルチプルに向けた再格付けを正当化できるほど長く続くかどうか、またはチップの効率改善が最終的に冷却強度を低下させ、TTが従来の産業用収益プロファイルで取引されるようになるかどうかである。

強気派が賭けているもの

- 受注残は異例の可視性を提供する。業務用HVACの受注残は107億ドルで、B/Bは150%となっており、下半期の収益加速は予測ではなく、すでに受注済みであることを意味する。

- サービス部門は耐久性のある収益基盤を提供する。収益の3分の1を占め、設置済み機器に連動する事業における10%台前半の複利効果は、新築工事が軟化しても消滅しない信頼できる基盤を生み出す。

- キャッシュ創出が複利運用の原資となる。32億ドル近い営業キャッシュフローは、バランスシートに負担をかけることなく、増大する配当、自社株買い、M&Aを支えている。純有利子負債対EBITDA倍率は0.78倍と保守的だ。

- 利益率の軌道は依然として正しい方向に向かっている。すでに高品質とみなされていた事業で、売上総利益率は5年間で約500ベーシスポイント拡大した。

ベアーズの注目点

- EMEA(欧州・中東・アフリカ)の軟調さがもう一因となっている。中東の逆風により、TTの第1四半期の売上は約2,500万ドルの損失となり、第2四半期には約5,000万ドルの損失が見込まれる。

- データセンター・サイクルは変動要因である。チップ効率の改善によって冷却強度が低下すれば、アプライド マテリアルズの予約急増は現在の受注残が示すよりも早く収束する可能性があり、それに伴ってプレミアム倍率も低下する必要がある。

- 株価は決して安くはない。NTMのPERが30倍近く、有機的に7%成長する事業で、TTがストリート・ターゲットはおろか現在の株価を正当化するには、マージン拡大とバックログ転換の継続的な実行が必要だ。

- 輸送は依然として足かせとなっている。TTの輸送用冷凍機事業であるサーモキングは、2026年に一桁台半ばの市場減少に直面し、回復は2026年後半から2027年にかけてと予想される。これは管理可能な逆風ではあるが、報告されている総収益成長の上方修正には限界がある。

Trane Technologiesに投資すべきか?

TTは、産業用企業としては異例のポジションにある。100年以上の歴史を持つHVACの中核事業があり、自社が生み出したわけでもない技術トレンドによって、構造的に価値が高まっているのだ。記録的なバックログ、サービス・フライホイール、キャッシュ創出、利益率の拡大など、すべてが同じ方向を向いている。

ストリートのコンセンサス・ターゲットである約520ドルは、現在の水準からの上昇を意味し、TIKRのミッドケースである約863ドルは、複利効果が10年以上続くことを想定している。

正直な緊張はバリュエーションであり、先見利益の約30倍であるTTは、継続的な実行を前提とした価格設定となっており、データセンター受注の大幅な減速があれば、業績予想と倍率の両方が同時に圧迫されることになる。

クーリング・インフラの構築は長続きし、TTのサービス基盤はその下に信頼できる収益フロアを提供すると考える長期投資家にとって、現在の価格は、真に質の高いビジネスへの合理的な参入を提供するものである。

新たな機会をお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!