MNST株式の主要ファンダメンタル指標

- 52週レンジ: 58.09ドル ~ 90.44ドル

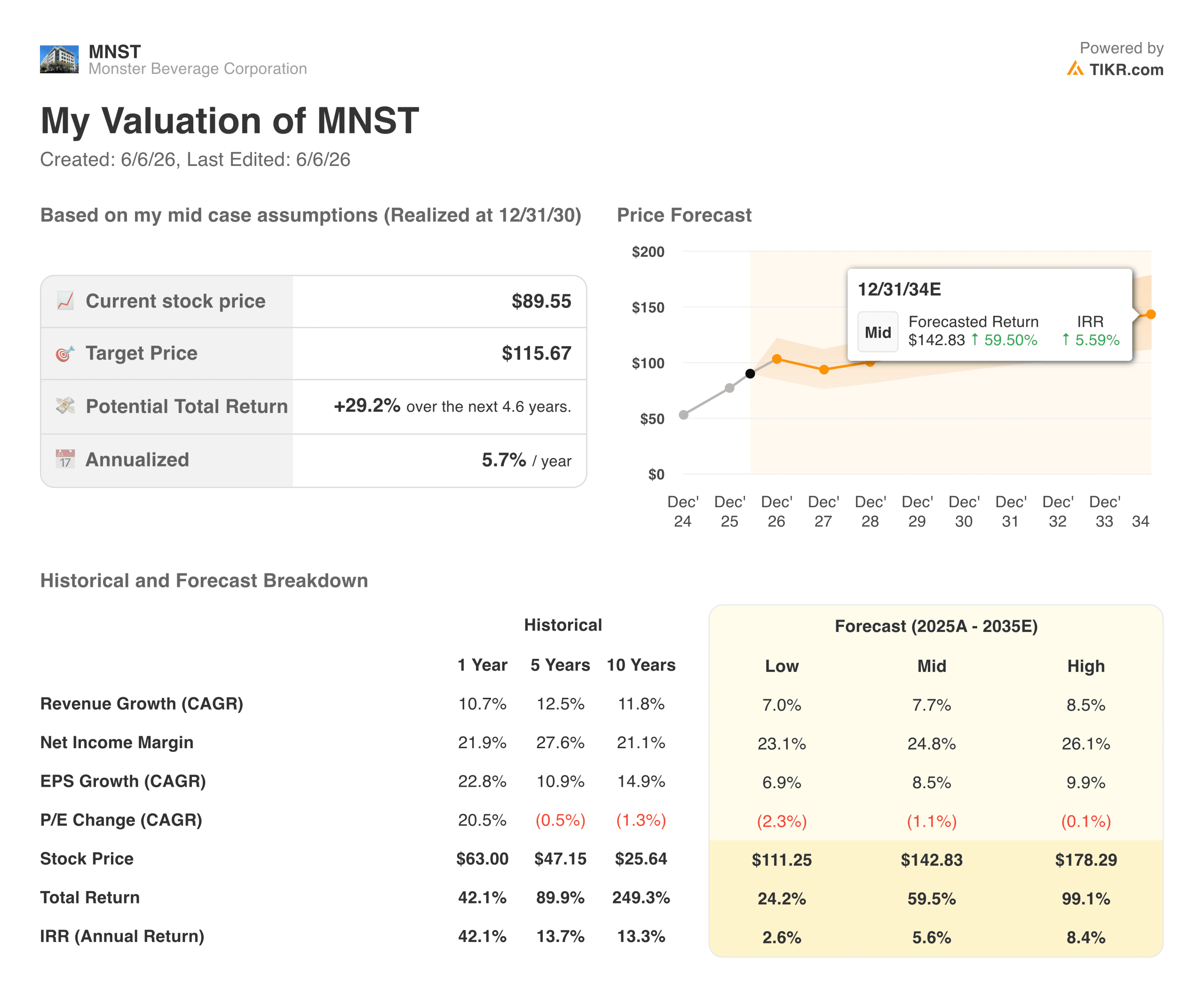

- 現在の株価: 89.55ドル

- ストリートコンセンサス目標株価:~89ドル

- 2026年第1四半期 売上高:23.5億ドル(前年同期比27%増)

- 2026年第1四半期 海外売上高:10.6億ドル(前年同期比45%増)

- 2026年第1四半期 売上総利益率:55.0

- 2026年第1四半期EPS:0.58ドル(前年同期比27%増)

- ネット・キャッシュ・ポジション:29億ドル

- ミッドケース10年フォワード目標株価: ~$143

現在公開中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

1四半期で20億ドル:モンスターの国際エンジンが新たなギアに突入

モンスター飲料 (MNST)はエナジードリンクを製造している。この説明は、この事業の実態を過小評価している。

モンスターは製造施設を持たず、流通網も運営していない。ブランドのライセンスを取得し、生産を委託し、工場から棚への製品の移動は、150カ国以上に及ぶコカ・コーラのグローバルなボトリングシステムに依存している。その結果、缶入りエナジードリンクの販売で55%以上の粗利益を上げ、29億ドルのネットキャッシュと無借金経営を実現している。

2026年第1四半期の業績は、成熟というよりむしろ加速している事業を捉えたものだった。売上高は前年同期比27%増の23億5,000万ドルで、モンスター社が第1四半期に20億ドルを超えたのは初めて。海外売上高は45%増の10億6,000万ドルで、売上高全体の45%を占め、前年同期の約38%から増加した。

中国とインドは、コカ・コーラとの提携により、小規模な競合他社ではアクセスできない門戸が開かれた高成長市場として特に注目されている。

売上総利益のチャートは、マージンのストーリーを直接物語っている。2022年、パンデミック後のサプライチェーン環境でアルミ缶コストと運賃が高騰したため、粗利益率は50%前後まで急激に圧縮された。その後、投入コストが正常化し、プライシング・イニシアチブが定着したため、利益率は2025年には56%近くまで順調に回復している。

2026年第1四半期の売上総利益率は55.0%で、前年同期の56.5%をわずかに下回ったが、これは収益構成における国際市場の比重が高まっていることを反映している。これが今、強気派と弱気派が取り組んでいる中心的な緊張関係である。

TIKRでモンスター・ビバレッジのようなお気に入りの銘柄を分析する(無料) >>こちらから

国際的なチャンスは本物だが、マージンとのトレードオフを伴う

国際市場は国内市場よりも急速に成長しており、収益の加速を促している。しかし、運賃の高騰、現地の価格変動、新興市場での流通構築の経済性などから、利益率は低くなる。総売上高に占める海外売上高の割合が高まるにつれ、売上総利益が増加しても、売上総利益率は構造的な圧力に直面する。

モンスターは、価格設定を通じてこの問題に対処してきた。同社は過去2年間に複数の市場で値上げを実施し、2022年の谷から2025年には56%近くまで回復したことは、真の価格決定力を示している。競争力学が米国とは異なるインドや中国で事業規模を拡大してもそれが維持されるかどうかは、今後数四半期で明らかになるだろう。

資本還元面では、モンスターは第1四半期に約1億100万ドルで約140万株を買い戻し、既存の権限で約4億ドルを保有している。29億ドルのネット・キャッシュ・ポジションは、国際的な事業拡大に資金を供給しながら資本還元を継続する柔軟性を経営陣に与えている。

正規化EPSは、マージン圧縮期に2021年の1.29ドルから2022年には1.12ドルに低下し、その後2025年には1.99ドルまで順調に回復した。ストリート予想はここから加速し、2026年に2.29ドル前後、2027年に2.59ドル、2028年に2.93ドルへと上昇すると予測している。

この軌道は、収益の伸び、マージンの回復、継続的な自社株買いによる株式数の減少を反映している。第1四半期のEPSは0.58ドルで、わずか1四半期で2026年通期予想に手が届くところまで来ている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRのバリュエーション・モデルとは?

TIKR評価モデルが90ドルのMNSTについて語ること

TIKRのミッドケース・バリュエーション・モデルでは、約9年間のMNSTの目標株価は約143ドルで、トータルリターンは約60%、年率換算で約6%となる。このモデルは、売上高が年率約8%で成長し、純利益率が約25%に拡大し、EPSが年率約9%で成長すると想定している。

ローケースは111ドル前後、ハイケースは178ドル前後。ストリートのコンセンサス89ドル前後は、ほぼ現在の株価と同じ水準であり、平均的なアナリストはMNSTが現在公正に評価されていると見ていることを意味する。TIKRのミッドケースは、国際的な複利効果が長期的に蓄積されるため、10年先まで見通すことができ、より建設的である。

強気派が賭けているもの

- 国際的な滑走路は本当に長い。モンスターは、インド、東南アジア、アフリカの一部のような市場の初期段階にあり、若い人口動態と所得の上昇が数十年にわたるエナジードリンクの普及を支えている。

- コカ・コーラ社とのパートナーシップは複製不可能だ。コカ・コーラのグローバル・コールドチェーン・ボトリング・インフラへの即時アクセスは、競合他社には真似できない。

- バランスシートはオプショナリティを支える。29億ドルの純現金があり、負債がないということは、モンスター社が財務的なストレスを感じることなく、自社株買いを維持し、買収を追求し、投入コストサイクルを吸収できることを意味する。

- マージンは回復できることを示している。2022年の50%から2025年には56%近くまで回復したことは、コモディティに大きな逆風が吹いていても価格決定力が持続することを示している。

弱気の見方

- アルミと運賃は依然として生きたリスクである。投入コストは2022年のピークから正常化したが、消滅したわけではない。コモディティ・サイクルが再来すれば、価格調整が追いつく前にマージンが打撃を受けるだろう。

- ストリートは現在の水準では上値はないと見ている。株価のコンセンサス・ターゲットは、多くのアナリストが第1四半期の上振れは織り込み済みと見ていることを意味し、短期的なカタリストの可能性は限定的。

- インターナショナル・ミックスは引き続き粗利益率を圧迫するだろう。最も急成長している収益ストリームは構造的にマージンが低く、国内価格が維持されたとしても56%以上への回帰は難しくなる。

- バリュエーションは飲料メーカーとしては安くない。NTMのPERは約38倍で、モンスターは持続的な2桁の利益成長を見込んでおり、国際的な景気減速に対する許容度は限られている。

モンスター飲料に投資すべきか?

モンスターは、株式市場で最もエレガントに構築された消費者ビジネスのひとつである。資産の少ないモデル、コカ・コーラ流通の堀、29億ドルのキャッシュポジション、そして世界的な市場シェアを獲得しているブランドにより、優良企業のケースはほぼ自明である。

正直な制約は、市場がこれらすべてを知っているということだ。現在の価格でのコンセンサス・ターゲットは、投資家が27%で成長するビジネスに対して、ディスカウントではなくフェアバリューを支払っていることを意味する。TIKRのミドルケースである143ドル前後は、10年以上にわたる忍耐強い複利運用が生み出すものを反映しており、国際的な事業拡大がマージンの大幅な悪化なしに続くと信じる長期投資家にとって、それは説得力のある投資先である。

品質を安く買いたい投資家にとっては、プルバックを待つのがより規律正しいアプローチだろう。

バリュー・モンスター飲料を即座に(TIKRで無料) >>する。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!