サーモフィッシャー株の主要統計

- 52週レンジ: 385ドル~644ドル

- 現在の株価: 473ドル

- ストリートの平均ターゲット: 603ドル

- ストリート・ハイ・ターゲット:750ドル

- アナリストコンセンサス: 買い18人、アウトパフォーム5人、ホールド4人

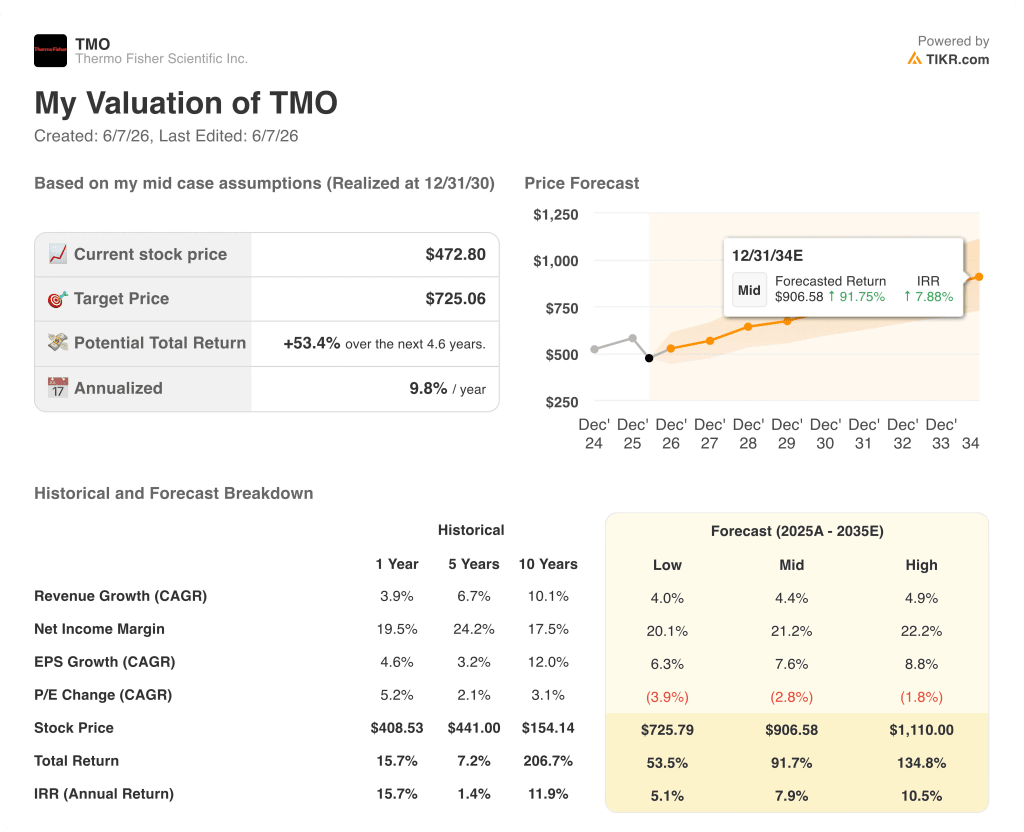

- TIKRモデル目標株価(2030年12月):$725

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

サーモ・フィッシャー株、第1四半期予想を上回り、ガイダンスも上方修正、それでも前年同期比11%減

サーモフィッシャーサイエンティフィック(TMO)の2026年第1四半期の売上高は110.1億ドルで、ストリート予想の108.5億ドルを上回り、通期の調整後EPSガイダンスは24.64~25.12ドルと、従来の24.22~24.80ドルから引き上げられた。

調整後EPSは5.44ドルで、コンセンサス5.24ドルを0.20ドル上回った。

同社の最大セグメントであるラボラトリープロダクツ&バイオファーマサービスは約7%増の約60億4,000万ドルで、臨床研究はまたもや四半期連続で売上高と承認件数の大幅な伸びを記録した。

バイオプロダクション事業は、マーク・キャスパー最高経営責任者(CEO)が「驚異的な四半期」であり、オーガニックグロースはほとんどの同業他社が報告したものを上回った。

キャスパーCEOは、2026年第1四半期決算説明 会で、株価が見出しと異なるように見える理由について、次のように鋭く説明した。それが比較的緩やかなものであれば、私たちはそれをすべて相殺し、それがすべて利益に反映されると信じています」。

同社はまた、約90億ドルで買収した臨床試験エンドポイントデータ・プラットフォームであるクラリオの買収を完了し、所有開始後1週間で3,000万ドルの売上高と0.01ドルの調整後EPSに貢献した。経営陣は、この買収は直ちに収益に貢献し、通年で0.32ドルの調整後EPSに貢献する見込みであると述べた。

サーモ・フィッシャーは、微生物学事業をプライベート・エクイティ会社アストーグに約10億8000万ドルで売却することで合意した。

業績が好調であったにもかかわらず、株価は決算発表日に約8%下落した。これは、米国の学術機関や政府機関の需要が2026年に正常な水準に回復することはないとの経営陣の認識と、中東紛争に絡むインフレリスクが要因である。

サーモ・フィッシャーは5月に開催された2026年インベスター・デイで、経営陣が長期的に7%の既存事業売上高年平均成長率(CAGR)を目標とし、2027年までは3%から6%の既存事業売上高年平均成長率(CAGR)を維持し、2028年以降は正常な成長率(CAGR)に戻すと発表した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

アカデミックな逆風にもかかわらず、25人のアナリストがTMO株を「買い」とした理由

サーモ・フィッシャー株の第1四半期の調整後EPSは5.44ドルで、経営陣の事前ガイダンスを0.14ドル上回った。

コンセンサス予想では、2026年第2四半期の調整後EPSは前年同期比約7%増の5.72ドル前後、第3四半期は6.37ドル前後、第4四半期は7.34ドル前後となり、通期予想終了率は下半期の加速を示唆している。

この急カーブは投機的なものではない。この急カーブは、下期にオンライン化される医薬品サービスの契約能力、経営陣が有機的成長を上回ると説明した臨床研究バックログ、第1四半期の販売日数減少の逆風が第4四半期に逆転することを反映している。

一方、TMOの第2四半期コンセンサスでは、売上高は前年同期比約8%増の約120億ドル、EBITDAマージンは第1四半期の24.6%から第2四半期には25%程度に拡大すると予想されている。

ジェフリーズは、「下支えとなる需要の伸び悩みと、末端市場の状況が変化する明確な兆候はまだ見られない」と明確に述べている。

JPモルガンは目標株価を600ドル前後とし、同じ「オーバーウェイト」を維持しているが、エンドマーケットの改善は「当初期待されたよりも緩やかなようだ」と認めた上で、TMOは「回復期にシェアを拡大するのに十分なポジションにある」と付け加えた。

モルガン・スタンレーもオーバーウェイトで目標株価を670ドル前後とし、下期の業績への依存度が高まる中、ガイダンスを達成できるかどうかについては、株価の結果からはほとんど安心感を得られないと指摘した。

HSBCは反対方向に動き、ホールドに格下げし、ターゲットを540ドル前後に引き下げた。

現在の株価が473ドル前後であるのに対し、ストリートの平均値約603ドルは約27%の上昇を意味し、ストリートの高値は750ドルで、回復テーゼが予想より早く実行された場合、約58%の上昇を意味する。

ターゲットを提出した25人のアナリストのうち、18人が買い、5人がアウトパフォーム、4人がホールドとなっており、逆風は現実的だが織り込み済みであり、決算後の8%の売りはストーリーの基本的な変化をオーバーシュートしたというコンセンサスを反映している。

サーモ・フィッシャー株は、アナリストの平均目標株価を27%下回る水準で取引されており、EPSカーブは下期に向けて加速しています。

2026年、サーモ・フィッシャー株は割安か?TIKRの725ドルのミッドケースはイエスと言う

TIKRの基本ケースでは、2030年12月までにサーモフィッシャーサイエンティフィックの株価を約725ドルと評価しており、これは現在の株価約473ドルから約53%のトータルリターン、つまり4.6年間で年率約10%のリターンを意味します。

モデルのミッドケースは、売上高年平均成長率約4.4%、純利益マージン約21%、EPS成長率約8%/年を想定しており、2027年以降の7%の有機的成長という経営陣自身の長期ガイダンスと一致する、緩やかだが持続的な回復を反映している。

ロー・ケースは、売上高年平均成長率約4%、純利益マージン約20%を前提にしたもので、TMOの価格は同日までに約726ドルとなり、トータル・リターンは約53%、年率換算では約5%となる。

ハイケースは、売上高CAGRが約5%、純利益マージンが約22%と仮定したもので、アカデミックと官公庁のエンドマーケットの正常化、中国の製薬/バイオテクノロジーの加速、2027年と2028年にバイオ生産の売上高に転換する米国のリショアリング契約などが要因となり、株価は1,110ドル近辺、トータルリターンは約135%、年率換算では約11%となる。

どのシナリオでも重要な条件は、製薬/バイオテクノロジーが売上高の57%以上を維持し、経営陣がすでに販売した下期の製薬サービス加速契約を実現することである。もしその能力が稼動し、臨床研究認可がバックログが示唆するペースで収益に転化すれば、ミッドケース・パスは学術・政府需要の回復を全く必要としない。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

TMO株の目標株価は?

サーモフィッシャーサイエンティフィックの目標株価は現在約603ドルで、最高値は750ドルです。25人のアナリストのうち、18人が「買い」、5人が「アウトパフォーム」、4人が「ホールド」と評価している。TIKRのミッドケース・バリュエーション・モデルでは、2030年12月の目標株価は約725ドルとなっている。

サーモフィッシャーサイエンティフィック株は今買いか?

ウォール街のアナリストの大半はサーモフィッシャー株を買いと評価しており、2026年後半のEPSの加速軌道、強力な臨床研究バックログ、他社に先駆けて成長するバイオ生産事業を指摘している。主なリスクは、経営陣の通期ガイダンスに盛り込まれた下半期の有機的成長率上昇を達成できるほど末端市場が徐々に改善するかどうかである。

サーモフィッシャーサイエンティフィックに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関レベルの財務データに無料でアクセスできます。

サーモフィッシャーサイエンティフィックの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Thermo Fisher Scientificを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。