ペイパルの主要統計

- 52週レンジ: 38ドルから80ドル

- 現在の価格: 41ドル

- ストリートの平均ターゲット :$ 51

- ストリート・ハイ・ターゲット:147ドル

- アナリストのコンセンサス: 買い5, アウトパフォーム3, ホールド32, ノーオピニオン1, 売り4

- TIKRモデル目標株価(2030年12月):66ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

ペイパルは新CEOを迎え、3つの事業を再編し、15億ドルのコスト削減に取り組む

ペイパル・ホールディングス(PYPL)は、第1四半期にガイダンスを上回り、同時に新最高経営責任者が会社の運営モデル全体をリセットした後、2026年6月5日の終値は約41ドルで、52週安値の約38ドルに近かった。

株価は52週高値の80ドル近辺からほぼ半減した。

2021年にペイパルの取締役に就任した元HPのCEO、エンリケ・ロレスは、2026年初めにCEOの座に就き、最初の90日間を構造的な診断に費やした。2回の英国出張、1回のドイツ出張、トップクラスの加盟店とのヒアリング・セッション、そしてペイパルが消費者サイドを犠牲にして両面ネットワークの加盟店サイドで過剰なインデックスを何年も費やしてきたと結論づけるレビューなどだ。

彼の診断はそのまま行動に移された。

4月29日、ペイパルは3つの事業運営モデルを発表した:チェックアウト・ソリューションとペイパル、コンシューマー・ファイナンシャル・サービスとヴェンモ、ペイメント・サービスと暗号の3事業である。

この再編成では、2~3年間で少なくとも15億ドルの総実行コスト削減を目標としており、第一の波では構造的な遅延を、第二の波ではAIを活用した自動化をそれぞれ行い、AIが全体の約40%を占めるという。

5月5日に報告された第1四半期決算は、新計画の基盤となる信頼性の高いものとなった。決済総額は約4,640億ドルで、スポットベースで前年同期比約11%増、売上高は約83億5,000万ドルで、同約7%増、非GAAPベースのEPSは1.34ドル、調整後のフリー・キャッシュフローは約17億ドルで、12ヵ月累計では約68億ドルとなった。

ヴェンモのTPV成長率は6四半期連続の2桁成長で約14%、buy now, pay laterの取扱高は前年同期比で約23%増加した。

ロアーズは第1四半期の電話会議で、消費者の投資不足を分かりやすく説明した。ペイパルは、加盟店を通じて流通を行う消費者向け企業です。これまで私たちが行ってきた事業運営は、プロクター・アンド・ギャンブルが商品を店頭に並べることだけを考えていて、消費者の視点から需要を喚起する努力をまったくしていなかったようなものです

この比較は鋭く、具体的な解決策を暗示している:ペイパルはすでに加盟店の販売網を持っている。不足している投資は、消費者をそこに引き込むことである。

この投資は現在進行中で、英国でロイヤリティ・プログラムが開始され、ペイパルのスリニ・ヴェンカテサンCTOが6月3日に開催されたEvercore Global TMT Conferenceで詳述したテクノロジー近代化プログラムがある。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

アナリストはなぜPYPL株を保有するのか?

PayPal株に対するアナリストのコンセンサスは、まさに第一章の半ばにある大型株のターンアラウンドに期待されるものを反映している:32のホールドが優勢で、4つの売りに対して5つの買い、3つのアウトパフォームのみ。

ストリートの平均目標株価は約51ドルで、現在の約41ドルから約24%の上昇を意味し、最高目標株価は約147ドルに達する。

Holdクラスタは、事業に対する評決ではなく、タイミングに対する評決である。

アナリストたちは、ブランドチェックアウトされたTPVの成長を注視しており、現在、同社の通期ガイドのややプラスから1桁台前半で推移している。

前年の第2四半期には、主要な決済パートナーの更新による1.5ポイントの恩恵があったが、今回はそれがなかったためだ。

2026年第3四半期は1.33ドル、第4四半期は1.35ドルのコンセンサス予想で、いずれも第2四半期の1.28ドルを上回っている。

EPSの前年同期比は、複利効果を控えめにしている:ペイパルは第1四半期だけで2,800万株を消却し、株式数を9億2,000万株から8億9,200万株に減らしており、通年の自社株買いのコミットメントは約60億ドルである。

ベアが抱えるリスクは本物だ:ロアーズは複数年にわたる変革に取り組んでおり、オラクルからクラウド・ネイティブ・インフラへの技術移行には、ヴェンカテサン自身の見積もりでは少なくとも2年はかかる。

強気派が注目するきっかけは、前年同期比が緩和され、コスト削減の第一波が流れ始め、ロアーズがビジネスラインごとの新たなKPIで変革ロードマップの全容を提示する2026年後半だ。

PayPal株価の1株当たり利益はBlockより多く、Mastercardより少ない - MAとのギャップが物語るもの

PayPalの2026年第1四半期の正規化EPSは1.34ドルで、同期間のBlockの0.68ドルを大きく上回っており、デジタル決済の領域が重複しているにもかかわらず、両社の収益成熟曲線は異なる段階にあることが確認できる。

ブロックの予想EPSはより速い成長率を示しており、0.68ドルベースから2027年第1四半期には約1.21ドルに達するが、ペイパルの株価はブロックの現在の一株当たり利益のほぼ2倍というスタート地点からこの数字を生み出している。

バリュエーションを考える上で、マスターカードの軌跡は対照的だ:MAは2026年第1四半期に4.41ドルを計上し、コンセンサスでは2027年第1四半期に5.60ドル程度に達するとされている。この一株当たり利益の規模は、純粋な決済ネットワークに対して市場が割り当てるネットワーク・エコノミクス・プレミアムを反映したもので、PayPalのより複雑な運用両面モデルとは対照的である。

ペイパルの2027年第1四半期の予想EPSは約1.45ドルで、買い戻しの圧縮とコスト削減が蓄積され始めていることを示しています。しかし、マスターカードの収益軌道とのギャップが、ペイパルの株価が取引されている理由であり、1株当たりベースでこのギャップを埋めることが、まさに年間60億ドルの買い戻しプログラムと15億ドルのコスト削減の目的です。

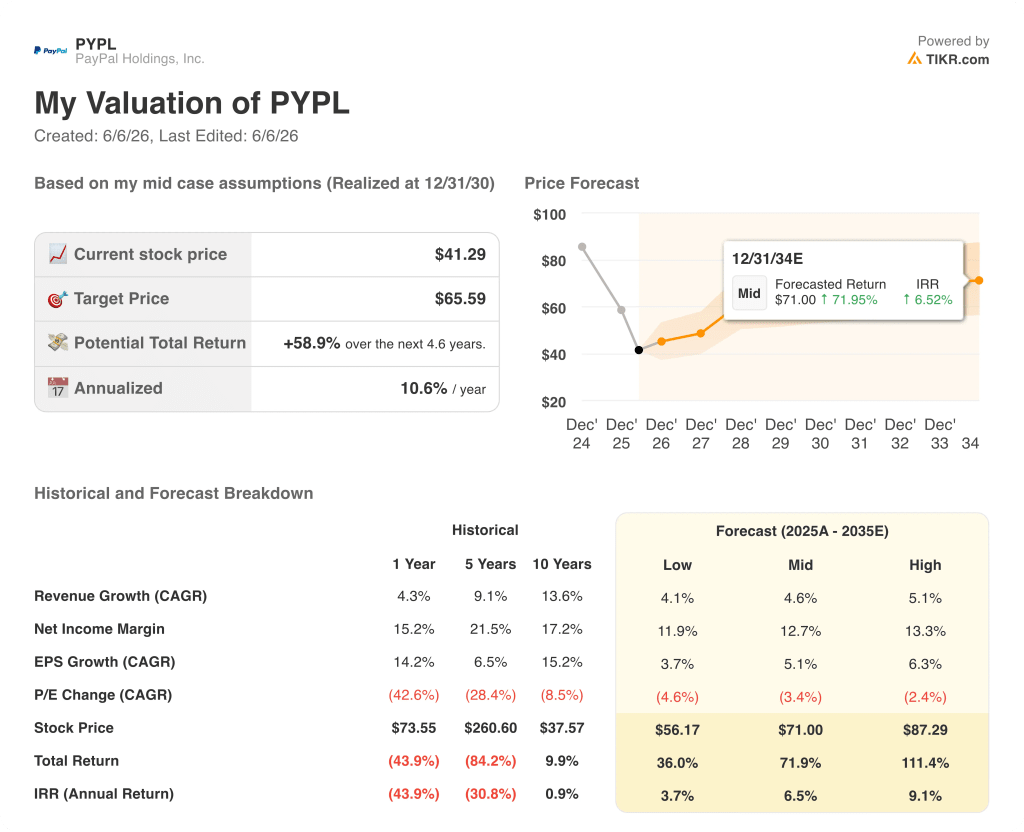

2026年のPayPal株価は割安か?TIKRの66ドルモデルは2030年までに59%のリターンを指摘

TIKRのベースケースは、2030年12月までにPayPalを約66ドルと評価し、現在の株価約41ドルから約59%、年率換算で約11%のトータルリターンを意味する。

Loresの変革がミッドケースの前提(2035年までの売上高年平均成長率約4.6%、純利益マージンは13%付近で安定)を実現した場合、TIKRモデルは約66ドルに達し、この指標ではPYPL株は現在価格で過小評価されている。

ロー・ケースは、56ドル前後、年率4%前後で約36%のトータル・リターンを生み出すもので、ブランド・チェックアウトの停滞が続き、欧州が回復せず、コスト削減プログラムが予定より遅れるシナリオを反映している。

ハイ・ケースは、約87ドル、年率約9%でトータル・リターン約111%に達し、売上高CAGRが約5%、純利益マージンが13%に拡大する必要がある。

中位と上位を分ける条件は投機的なものではありません。それは、ブレーンツリーの企業向け処理量に対する付加価値サービスの付加率であり、ヴェンカテサンはEvercoreで、ペイパルが完全に運営管理できる唯一最大の短期的商業的テコとして指摘しました。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

PayPal株は今買いか?

PayPalの株価は約41ドルで取引されており、ストリート平均のターゲットである約51ドルより約24%、TIKRの基本ケースモデルのターゲットである約66ドルより約38%低い。

アナリストのコンセンサスは、ホールドが32社、バイが5社、アウトパフォームが3社となっており、FCFビジネスに対する否定的な見方よりも、新CEOの下での実行の不確実性を反映している。

TIKRモデルは、2030年までのミッドケースで年率約11%のリターンを示唆しており、変革サイクルを待つ投資家にとってPYPL株は魅力的である可能性がある。

アナリストはPayPal株についてどう評価していますか?

2026年6月5日現在、34人のアナリストがPYPLをカバーしており、平均目標株価は約51ドル、最高目標株価は約147ドルとなっています。

コンセンサスは、買い5、アウトパフォーム3、ホールド32、ノーオピニオン1、売り4です。

ホールドが多数を占めるのは、事業のファンダメンタルズに対する弱気な確信よりも、ブランドチェックアウトの再加速やエンリケ・ロレス新CEOによる15億ドルのコスト改革に対する様子見の姿勢を反映している。

ペイパルホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PayPal Holdings, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、PayPal Holdings, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。