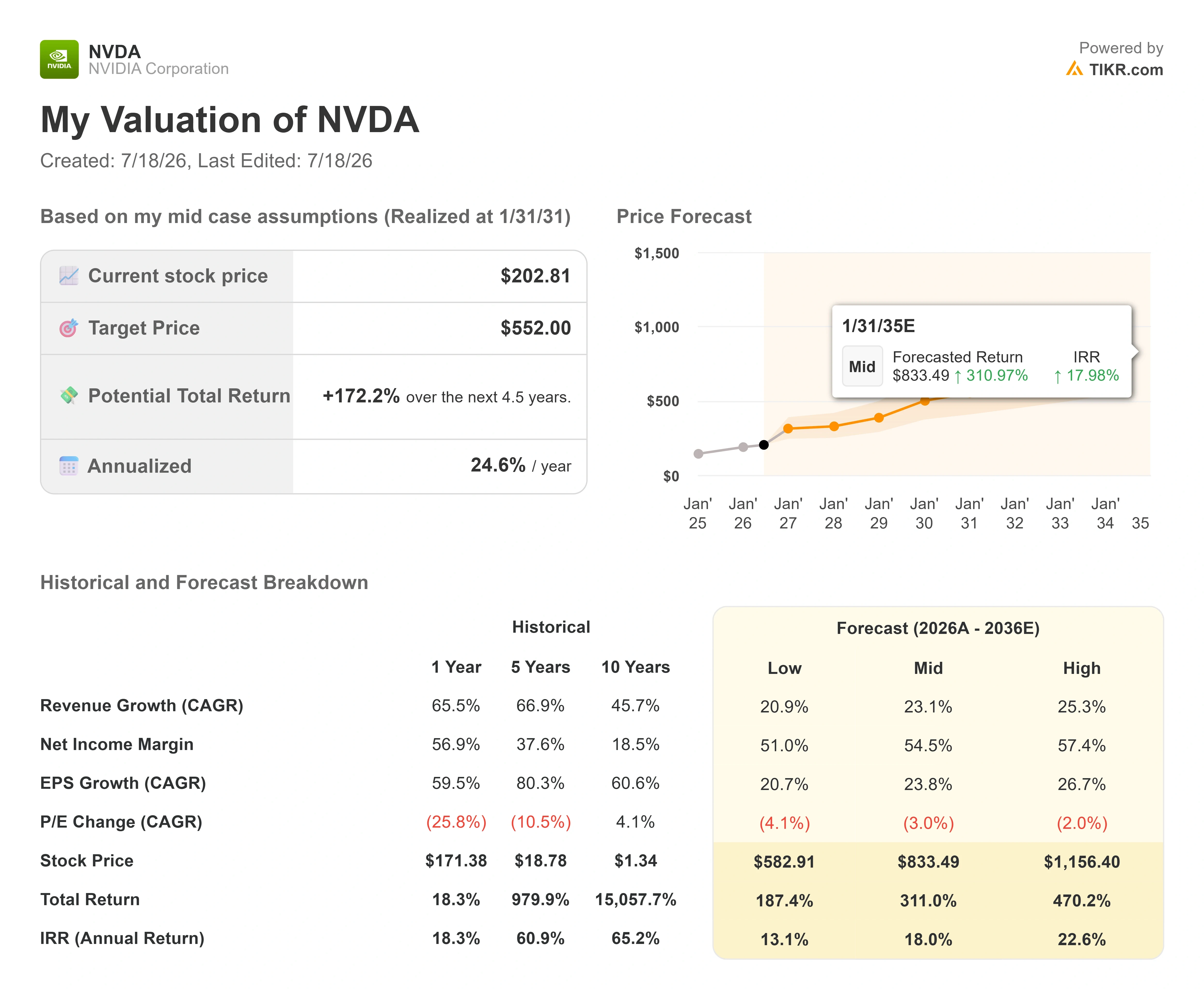

NVIDIA株の主要統計

- 現在の株価: $202.81

- 目標株価(中間シナリオ): ~$550

- アナリスト平均目標株価: ~$300

- 潜在トータルリターン: ~172%

- 年率化IRR: ~25% / 年

- 最大ドローダウン: 20.22% (2026年3月30日)

新機能公開: TIKRの新バリュエーションモデルで、お気に入りの銘柄の潜在的上昇余地を発見しましょう(無料です) >>>

何が起きたのか?

NVIDIA (NVDA)は、2026年前半、最も奇妙な種類の「敗者」として過ごした。地球上で最も価値のある企業の一つであり、史上最高の業績を叩き出しながら、自社株は全く動かず、他の半導体関連株が大きく上昇するのをただ見つめていた。株価は6月下旬に$192近辺で底を打ち、5月の高値から約18%下落した。これは、収益が85%成長し、フリーキャッシュフローがほとんどの企業が到達し得ない水準に達していたにもかかわらずのことだった。それ以来、株価は$202.81まで回復している。ゴールドマン・サックスのバリュエーションに関するコメント、製品遅延の噂の否定、そして最も具体的にはワシントンでの政策転換など、友好的な見出しが続いたことが後押しした。

その政策転換こそが理解する価値があるものだ。7月10日、米国商務省はアラブ首長国連邦(UAE)を最高信頼度の輸出階層に再分類し、UAEの事業体がNVIDIAの最先端Blackwellプロセッサを、湾岸地域への販売を規制していた数か月に及ぶ出荷ごとのライセンス審査なしに購入できる道を開いた。U.S. Newsが報じたように、そのセッションで株価は4.03%上昇した。この規制緩和はAMDの競合アクセラレーターにも適用されるため、NVIDIAは唯一の受益者ではなく、主要な受益者である。それでも、弱気論の根拠が地理的ブロックに大きく依存している企業にとって、正面玄関から新しい国家規模の需要チャネルが開かれることは重要だ。投資家が問うているのは、市場がNVIDIA株を失望を織り込んだ株価として扱うのをやめる瞬間なのか、それとも今年に溢れた見出しの一つに過ぎないのか、ということだ。

湾岸地域への開放は現実だが、それは契約ではなく扉である

UAEの決定は、開始ではなく形式化として理解するのが最善だ。同国のコンピュート構築の中心にあるアブダビのAI企業G42に対する個別のライセンスは、2025年末にすでに承認されており、同社への最初のNVIDIA出荷は2026年春に到着していた。7月10日に変わったのは仕組みだ。UAEはCountry Group A:5に移行し、ケースバイケースの摩擦が、包括的な輸出承認の下での恒久的な枠組みに置き換えられた。

率直な注意点を明らかにしておこう:これは政策シグナルであり、署名済みの供給契約ではない。UAEとの確固たる購入契約は発表されておらず、この変更は国家安全保障と利益相反の懸念からワシントンですでに政治的抵抗を引き起こしている。湾岸地域のソブリン・ウェルス・ファンドは、世界のAIインフラに約1200億ドルをコミットしたと報じられており、NVIDIAはその資本循環の終点に位置している。7月の規則は、その資金をNVIDIAのシリコンに使いやすくする。それが使われることを保証するものではない。

NVIDIA株の過去の実績と将来予測を見る(無料です!) >>>

事業は加速し続ける一方、株価は自らと議論している

ある数字がこの1年を象徴している。NVIDIAが2027会計年度第1四半期決算を5月20日に発表した際、収益は記録的な816億ドルに達し、前年同期比85%増、データセンター収益は92%増となった。翌セッション、株価は1.77%下落した。これが2026年を定義したパターンだ:営業実績は記録を更新し続け、市場はそれらを無視して背後にあるリスクを見続けた。ハイパースケーラーによるカスタムシリコン、閉鎖された中国市場、そして現在年間2500億ドルを大きく超える収益基盤で高い成長を維持するという単純な算術だ。

NVIDIAのCFO、コレット・クレスは、6月のバンク・オブ・アメリカ・テクノロジー・カンファレンスで、商品化への懸念に真正面から応えた。ハイパースケーラーが利用可能なコンピュートを確保することは、ハードウェアが互換性を持つようになっていることを意味するかと問われ、彼女は「実際にはその逆だ」と述べ、エージェントAIが顧客をベスト・オブ・ブリード・システムから遠ざけるのではなく、それらに向かわせると主張した。これは重要だ。弱気論は、市場がトレーニングから推論へ移行するにつれてNVIDIAの価格設定力が侵食されると想定しているが、彼女の主張は、固定機能チップでの推論はより簡単ではなく、より難しいというものだ。顧客構成に関する彼女の指摘は過小評価されている部分だ。NVIDIAは現在、データセンター需要を従来のハイパースケーラーと、企業、国家、地域にサービスを提供するインフラを構築する新しい事業者であるAIクラウドにほぼ半分ずつ分けている。クレスは後者のグループが事業の中で最も急速に成長する可能性が高いと呼び、UAE開放はそれを直接的に後押しする。G42はまさにその種の顧客だ。

グループ最速の成長株に対する20倍のフォワード倍率

議論を再構築する事実はこれだ。NVIDIAは今後12か月の利益の約20倍で取引されている。これは1年前には考えられなかった水準で、当時は通常3〜4倍高い倍率を維持していた。成長が高いままであるにもかかわらずこの倍率は低下したため、株価はほとんど下落せずに、自らの数字に対して静かに割安になっている。ゴールドマン・サックスは7月中旬のレポートでこれを中心に据え、買いを再確認し、フォワード利益倍率が現在、広範な市場平均近くに位置し、過去5年間で株価が平均した約72倍をはるかに下回っているため、バリュエーションが魅力的であると述べた。

同業他社と比較すると、状況は一方的ではなく微妙だ。NTM EV/EBITDA(中核営業利益に対する価値の尺度)では、NVIDIAは約16倍で、Broadcomの約19倍、AMDの47倍を大きく下回っている。フォワード利益では、NVIDIAの約20倍はAMDの56倍のほんの一部だ。この格差の一部は、AMDの利益が立ち上がり途中で低く抑えられており、その倍率を膨張させていることを反映しているが、それを考慮しても、市場はNVIDIAの成長に対して希少性プレミアムを支払っていない。グループ内で最も急速に成長する大型株に対して、それを追う競合他社よりも少ない金額を支払っている。これは通常、ファンダメンタルズではなく恐怖を反映している。

供給側は確信を具体的にする。クレスは6月の聴衆に、NVIDIAの購入コミットメントが約1240億ドルに達したと語り、この数字は数年前のロジック半導体業界全体よりも大きいと指摘した。第1四半期決算説明会では、この数字は再び約1450億ドルに上昇した。企業は需要が見えない限り、3年先のサプライヤーにその種の資本をコミットしない。

TIKRでNVIDIAが同業他社に対してどのようなパフォーマンスを示しているか見る(無料です!) >>>

TIKR アドバンストモデル分析

- 現在の株価: $202.81

- 目標株価(中間シナリオ): ~$550

- 潜在トータルリターン: ~172%

- 年率化IRR: ~25% / 年

NVIDIA株のアナリスト成長予測と目標株価を見る(無料です!) >>>

TIKRの中間シナリオ(2031年1月31日時点)では、NVDAを約$550と評価しており、約4.5年で約172%のトータルリターン、年率化IRRは約25%となる。これはアナリスト平均目標株価の約$300を大きく上回っており、このギャップを率直に指摘する価値がある:アナリストは約12か月の期間をモデル化しているのに対し、TIKRのケースはVera Rubinサイクルを通じた複数年にわたる保有を想定している。彼らは異なる期間で異なる質問に答えている。

2つの収益成長ドライバーは、ハイパースケーラーの資本支出の継続と、2026年後半に生産開始予定の次世代プラットフォーム「Vera Rubin」の立ち上がりであり、これらは企業、国家、AIクラウド顧客に到達し、UAE開放が解き放つ。これらを合わせて、中間シナリオの収益成長率は約23%を支える。マージンのドライバーは、データセンターのオペレーティング・レバレッジが純利益マージンを約55%近くに維持することだ。主なリスクは逆方向に作用する:世界最大の時価総額を誇るこの株は、成長のつまずきに対するクッションがほとんどないため、Vera Rubinのタイムラインの遅れやハイパースケーラー支出の一時停止は、利益ではなく倍率を下方リセットさせる種類の出来事だ。モデルのより高いシナリオでは、中間ケースの成長とマージンが範囲の上限で維持され、目標株価はそれに応じて上方に移動する。より低いシナリオでは、ハイパースケーラー支出が正常化し、プレミアムは利益がそれに追いつくよりも速く解消される。

結論

次の真の試練は8月26日で、NVIDIAは2027会計年度第2四半期決算を、約910億ドルの収益という自社の業績見通しに対して報告する。「良い」とは、データセンター成長が前四半期のペースを維持し、経営陣が湾岸地域と国家需要について政策見出しとして残すのではなく、具体的な数字を示すことだ。「悪い」とは、Vera Rubinのスケジュールにいかなる揺らぎも見られるか、粗利益率が70%台半ばを下回り、いずれも圧縮を主張する弱気派が1年待ち望んだ失望を手渡すことだ。2026年に素晴らしい数字だけでは株価が動かないことを証明した株にとって、8月の問いはもはや事業が機能しているかどうかではない。市場がついにそれに対して支払いをするかどうかだ。

億万長者投資家が何を買っているか見て、TIKRでスマートマネーを追従しましょう。

NVIDIAに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ機関向け品質の財務データに無料でアクセスできる。

NVIDIAを呼び出せば、何年分もの過去の財務実績、ウォール街のアナリストが今後数四半期に予想する収益と利益、バリュエーション倍率が時間とともにどのように推移したか、目標株価が上昇傾向か下降傾向かがわかる。

無料のウォッチリストを作成して、NVIDIAとあなたが注目する他のすべての銘柄を追跡できる。クレジットカードは不要。自分で決断するために必要なデータだけだ。

新しい機会を探していますか?

- 億万長者投資家が何を買っているか見て 、スマートマネーを追従しましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会を発見できます。TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームからの投資または財務上のアドバイスとして、またいかなる銘柄の売買の推奨としても意図されていないことにご注意ください。当社のコンテンツは、TIKR Terminalの投資データとアナリストの予測に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、記載されているいかなる銘柄にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!