アプライド・マテリアルズ株の主要統計

- 金曜日のパフォーマンス: -6%

- 52週間レンジ: $154 ~ $740

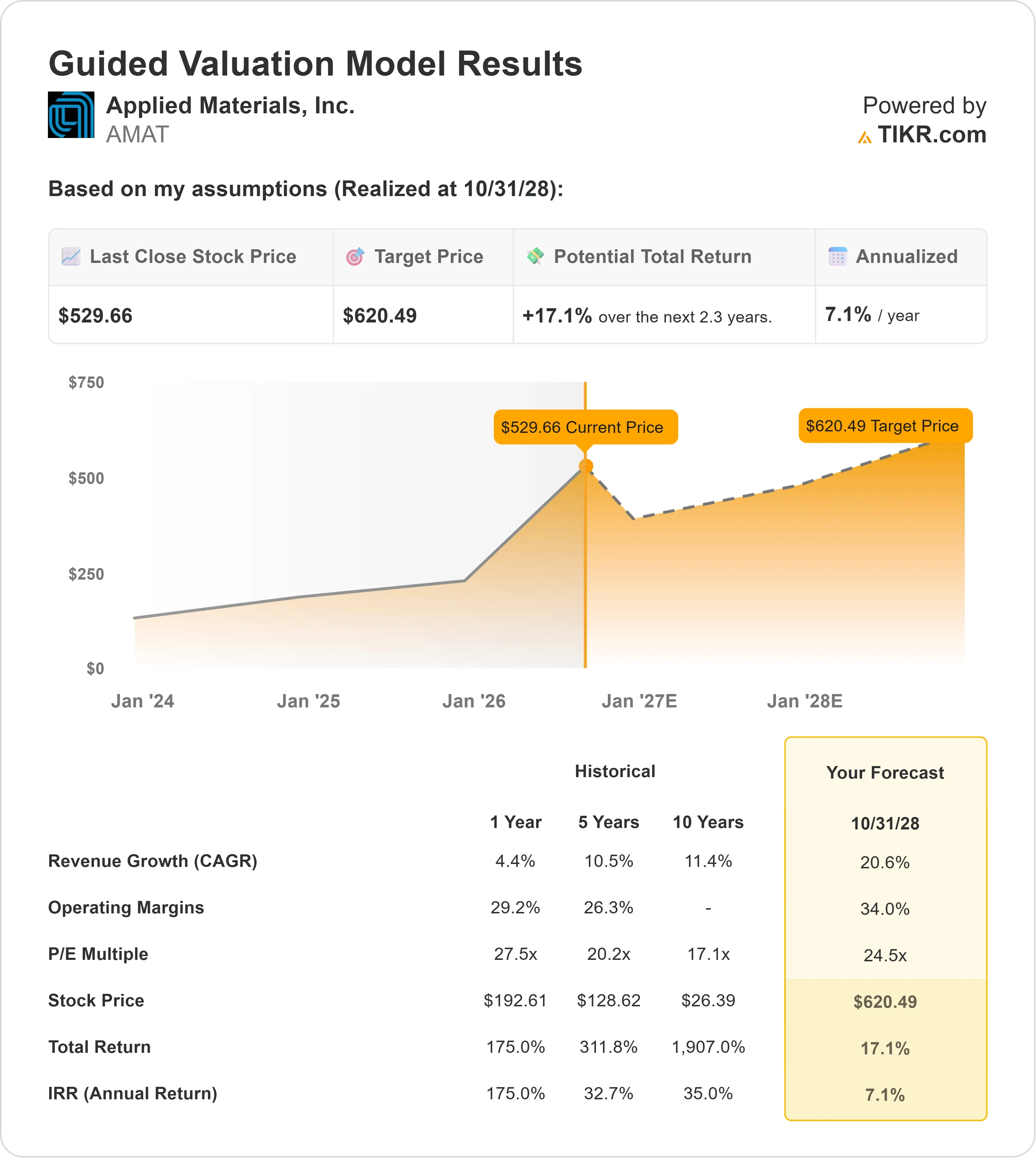

- バリュエーションモデルによる目標株価: 約$620

- 潜在的上昇余地: 約17%

TIKRでアプライド・マテリアルズのようなお気に入りの銘柄を分析(無料) >>>

何が起きたのか?

アプライド・マテリアルズ株は金曜日に約6%下落し$530で取引され、一時的に$513近辺まで下落した。これは、巨額のAIインフラ投資が半導体製造装置企業のプレミアム評価を支えるのに十分な利益を生み出せるかについて、投資家が疑問を抱いたためだ。約1000万株が取引され、同株の最近の平均をわずかに上回り、AI株に対する広範な再評価が、業界最大手のチップ製造装置サプライヤーの一つにまで及んだことを示した。

株価が下落したのは、Moonshot AIのKimi K3のローンチと、GoogleのGemini 3.5 Proに関する報告された問題が、巨額のAIインフラ投資が適切なリターンを生むかどうかについての疑念を再燃させたためだ。これらの懸念は半導体セクター全体に利益確定売りを引き起こし、PHLX半導体指数は週間で約10%下落した。アプライドは、直接の競合他社であるラム・リサーチ(2%下落)やKLA(3%下落)よりも急落した。ラムはチップの堆積・エッチング装置で、KLAは製造上の欠陥を特定する検査・プロセス制御システムでアプライドと競合しており、これらの競合他社の下落幅が小さかったことは、新たな業績警告がないにもかかわらず、アプライドへの売り圧力が特に強かったことを示す証拠となった。

アプライド・マテリアルズの6月25日のDRAMおよび先進パッケージング・マスタークラスは、この売りに対する根本的な反論を提供した。経営陣は、プロセッサにデータを供給する作業用メモリであるDRAMへの装置投資が、低コストのフラッシュストレージを生産するNAND装置への投資の2倍以上で推移し続けると見込んでいる。ケビン・モラエスは、プロセッサとメモリを密接に接続して速度とエネルギー効率を向上させる先進パッケージングからの収入が、今年「50%以上増加し、20億ドルを超える」と予想されると述べた。アプライドはまた、メーカーが高帯域幅メモリを積層し、チップ間の金属接続を作成し、微細な欠陥を見つけるのを支援するシステムを導入し、2つの新検査製品はすでにメモリとロジックの複数の先進パッケージング顧客で量産されている。

ウォール街は下落にもかかわらず建設的な見方を維持した。UBSは7月15日に買い評価を維持し、目標株価を$570から$705に引き上げた。これは、ニーダムが7月10日に$530から$740に、スティフェルが$530から$650に引き上げたのに続くものだ。これらの目標株価は金曜日の終値から約23%から40%上にあるが、AI関連の装置需要が強く推移することに依存している。次の大きな試練は8月13日頃に予定されている第3四半期決算発表であり、その際、アプライドは約90億ドルの収益と調整後EPS約$3.40という業績見通しを裏付け、先進プロセッサ、高帯域幅メモリ、チップパッケージング装置への受注が健全な状態を維持していることを示す必要がある。

TIKRでアプライド・マテリアルズを即時評価(無料) >>>

アプライド・マテリアルズは適正に評価されているか?

バリュエーションの前提条件の下、同株は以下の要素を用いてモデル化されている:

- 収益成長率(CAGR): 約21%

- 営業利益率: 約34%

- エグジットP/E倍率: 約25倍

21%という収益成長率の前提は厳しい。なぜなら、アプライド・マテリアルズの5年間の歴史的な成長率である約11%のほぼ2倍に相当するからだ。これを達成するには、チップメーカーが先進プロセッサと高帯域幅メモリの生産を拡大し続けながら、より複雑なパッケージング手法を採用する必要がある。また、同社の設置済み装置ベースが拡大するにつれ、メンテナンス、交換部品、装置アップグレードから継続的な収益を生み出すアプライド・グローバル・サービスも成長を続けなければならない。

34%という営業利益率の前提も、アプライドの最近の歴史と比較して厳しい。営業利益は2021年度の72億ドルから2025年度の85.1億ドルに増加したが、営業利益率は31.2%から30.0%に低下し、収益の増加が自動的に収益性の向上につながっていないことを示している。アプライドの最新四半期の調整後営業利益率は32.1%に改善したが、34%に達するには、工場稼働率の向上、サービス事業の継続的な成長、そして専門的なAI装置からのより大きな貢献が必要である。

アプライドの最新四半期の収益成長率11%は、KLAの11%と同程度だったが、ラム・リサーチの24%には及ばなかった。また、32.1%の調整後営業利益率は、ラム・リサーチの35%を下回ったままである。KLAは、AIプロセッサの製造がより複雑で高価になるにつれ、その価値が高まっている、チップ製造中の欠陥を特定するプロセス制御システムを提供しているため、強力な競合ベンチマークであり続けている。

約25倍というエグジット倍率は、アプライドの現在のフォワード評価を下回るが、5年間の歴史的平均である約20倍を上回っている。これは、AI主導の成長が、半導体投資サイクルが成熟するにつれても、同株の評価プレミアムの一部を維持することを前提としている。したがって、より高い評価倍率ではなく、利益成長が予想されるリターンの大部分を生み出す必要がある。

アプライド・マテリアルズのアナリスト成長予想と目標株価を確認(無料) >>>

これらのインプットに基づき、モデルは目標株価を約$620と推定し、これは2年強で約17%の総合的上昇余地と約7%の年率リターンを意味する。これは、アプライド・マテリアルズが明らかに割安であるというよりは、むしろ適正に評価されていることを示唆している。なぜなら、モデルはすでに大幅な収益加速と利益率拡大を前提としているからだ。

今後12か月間で最大の収益カタリストは、AIインフラ投資が先進プロセッサ、高帯域幅メモリ、先進パッケージングへの装置受注に転換されることであり、これにより経営陣の見通し、すなわち同社の半導体装置事業が2026年に30%以上成長できるという見通しを支えることになる。トランジスタのゲートにより大きな制御を与えることでチップの速度と電力効率を向上させるゲートオールアラウンドトランジスタシステムは、顧客が追加の製造工程と特殊材料を必要とするため、アプライドの収益を増加させる可能性がある。従来の円形ウェハーではなく長方形のパネル上により大きなチップパッケージを構築するパネルレベルパッケージングは、AIアクセラレータがより多くのプロセッサとメモリを組み合わせるにつれ、別の装置需要を創出する可能性がある。アプライド・グローバル・サービスは安定性を追加し、四半期収益は17%増の16.7億ドル、営業利益率は26.6%から29.2%に改善した。一方、四半期収益に占める中国の27%というシェアは、輸出規制と現地競合他社へのエクスポージャーを生み出している。

$530では、アプライド・マテリアルズは適正に評価されているように見え、強力なAI関連事業ドライバーと野心的なモデル前提、そして約7%という予想年率リターンがバランスをとっている。

AMAT株はここからどのくらい上昇する可能性があるか?

投資家は、TIKRの新バリュエーションモデルツールを使用して、アプライド・マテリアルズの潜在的な株価、あるいはあらゆる銘柄の価値を1分以内に推定できる。

必要なのは、以下の3つのシンプルなインプットだけだ:

- 収益成長率

- 営業利益率

- エグジットP/E倍率

そこから、TIKRは強気、ベース、弱気のシナリオの下での潜在的な株価と総合リターンを計算する。これにより、ある銘柄が割安か割高かを素早く確認できる。

何を入力すべきかわからない場合、TIKRはアナリストのコンセンサス予想を使用して各インプットを自動的に入力し、迅速で信頼性の高い出発点を提供する。