NVTSの株価に関する主な統計

- 52週レンジ~2ドルから22ドル

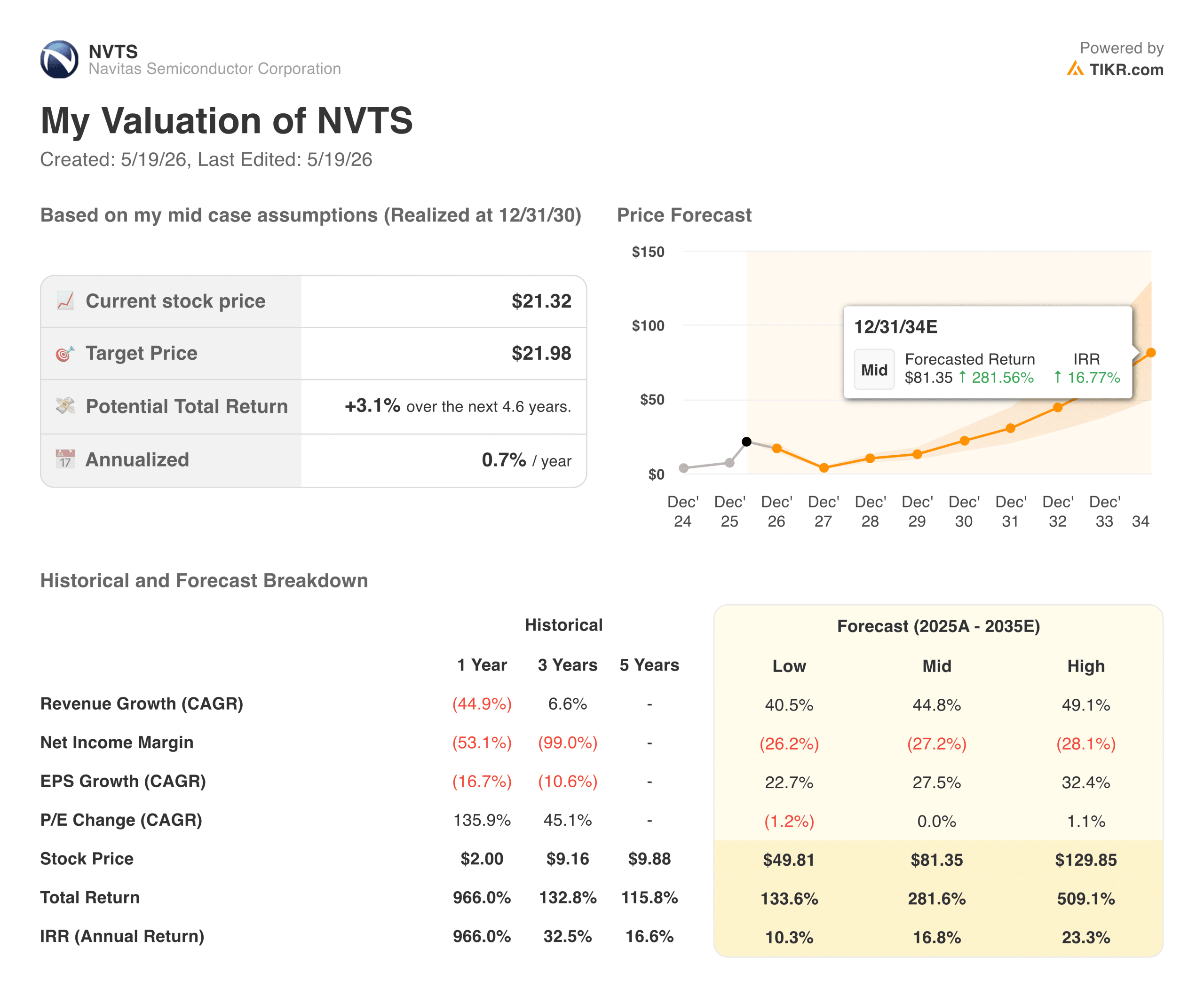

- 現在の株価: 21.32 ドル

- TIKR目標株価 (中期、4.6年):~$22

- TIKR年率IRR (中期、4.6年):年率 ~1

- TIKRのIRR (中期、8年以上):年率 ~17

- 直近四半期の売上:860万ドル(前年同期比39%減、前四半期比18%増)

- 非GAAPベースの売上総利益率:39.0

- 直近四半期の純損失: $33.8M

- FY2026 収益ガイダンス:~$41M

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

1,000%の上昇と39%の収益減少

ナビタスセミコンダクター (NVTS)を理解する最も簡単な方法は、これら2つのことが同時に真実であることを受け入れることである:直近四半期の売上高は前年同期比で約40%減少し、株価は過去12ヶ月間で約1,000%上昇した。ナビタスでは、どちらも正確であり、その理由を理解することで、これが実際にどのような投資なのかがすべてわかる。

ナビタスは窒化ガリウムと炭化ケイ素のパワー半導体を製造しており、データセンター、EV充電器、ソーラー・インバーター、産業機器に電気がどのように流れるかを制御するチップである。GaNとSiCは、従来のシリコンよりも高い電圧と温度で効率的に動作する。これは、AIサーバーでいっぱいのビルを冷却したり、電気自動車を急速充電したりする場合に重要なことだ。

減収は、利益率の低い中国でのモバイルおよびコンシューマー事業から意図的に撤退したことによるもので、これはハイパワー・リプレースメントの収益がもたらされるよりも早く起こった。これがチャートに反映された設定だ。

アナリストによるNVTS株の成長予測と目標株価を見る(無料です!) >>

売上総利益率チャートからわかること

売上総利益率は2021年に45%でスタートし、2022年にはファブのキャパシティを埋めるためにモバイルの数量が低価格で販売されたため31%まで低下し、2023年には39%まで回復した。

売上原価から買収関連の償却を除いた非GAAPベースでは、直近四半期は39%だった。経営陣が目指しているのは、AIデータセンターの収益が増加し、モバイルの収益がゼロになるにつれて、マージンが着実に改善するという軌道である。

ヒストリカルチャートは、まだ一貫してその傾向を示していない事業を示しており、これは状況の正直な立ち位置を読み取るものである。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>。

キャッシュバーンはどのようなものか

ナビタスは上場以来、毎年4,400万ドルから6,600万ドルのフリーキャッシュフローを消費しており、FCFがプラスの年はない。試算では、2026年の約-6,100万ドルから2028年には-2,200万ドルへと徐々に改善し、損益分岐点は四半期収益が3,000万ドル台後半に拡大するかどうかにかかっている。経営陣はその閾値について明言している。

そこに到達するには、連続的な成長が途切れることなく続き、売上総利益率が維持または改善し、営業費用がほぼ横ばいを維持する必要がある。各前提は個別にもっともらしい。この3つを数年にわたって同時に維持することが、実行リスクの存在するところである。

TIKRモデルが実際に言っていること

短期的なTIKRモデルは極めて直接的である。4.6年間のミッドケース・ターゲットは基本的に22ドルであり、現在の価格をかろうじて上回っている。

ナビタスが年率約45%で成長し、黒字化を達成し、事業が成熟するにつれて再格付けされた場合、8年間のミッドケースは、年率約17%で約81ドルをターゲットとし、全く異なる画像である。

この2つの時間枠のギャップが、この投資がどのような投資であるかを正確に物語っている。目先の利益成長ではなく、テクノロジー・プラットフォームへの長期的な投資なのだ。

何がリターンを上下させるか

GaNとSiCはハイパワーアプリケーションにおいてシリコンを純粋に上回り、AIデータセンターはより効率的な電力供給を純粋に必要としている。この勢いがモバイルの衰退とともに加速すれば、ミックス問題は解決する。

ベアケースとしては、ナビタスは四半期収益860万ドルで年間4,000万ドルから6,500万ドルを燃やす小規模企業であり、テキサスインスツルメンツ、インフィニオン、オン・セミコンダクターと、技術の成熟に伴ってより多くの資本が集まる市場で競合している。

現在の価格対売上高倍率は、実行リスクの余地をほとんど残さない。

NVTSは124ドルで買う価値があるか?

10年にわたるGaNとSiCの採用ストーリーを信じ、FCFがマイナスになる年や四半期ごとの変動に耐えて保有する意思があるのであれば、年率約17%で約81ドルの8年ケースは真剣に検討する価値がある。

今後4~5年を評価するのであれば、モデルはほぼ明確である。

株価は目先の好材料のほとんどをすでに織り込んでおり、年間売上高4,100万ドルから現在の倍率を正当化するまでの道のりは、過去12カ月の株価パフォーマンスが示唆するよりも長くかかりそうだ。

ナビタスセミコンダクターを分析するTIKR Freeで株価を分析する

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!