ダナハー株式の主要統計

- 52週レンジ: 161ドル~243ドル

- 現在の株価: 164ドル

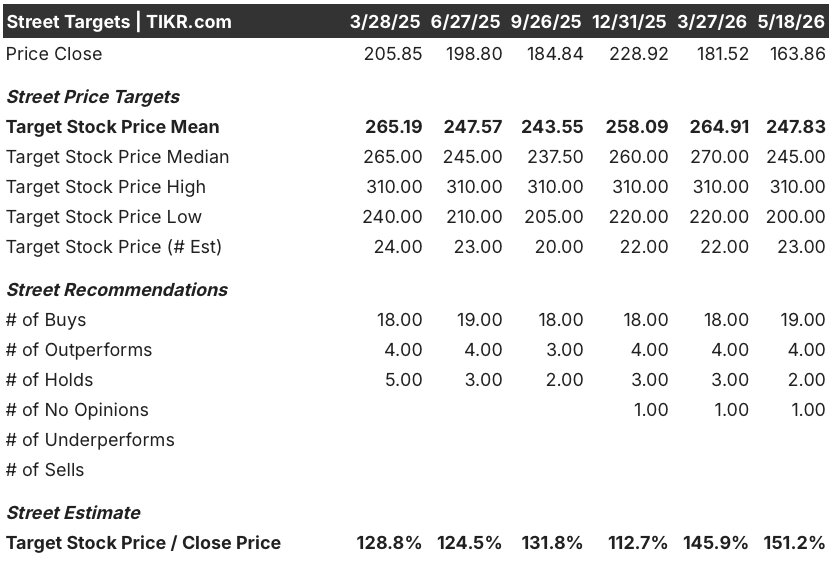

- ストリートの平均ターゲット: 248ドル

- ストリート・ハイ・ターゲット:310ドル

- アナリストのコンセンサス:買い 19 / アウトパフォーム 4 / ホールド 2 / 意見なし 1

- TIKRモデル目標 (2030年12月):$

ダナハー、第1四半期EPSを6%上振れ バイオプロセス機器の受注が複数年のアップサイクルを示唆

ワシントンD.C.を拠点とし、製薬、バイオテクノロジー、臨床の顧客にグローバルにサービスを提供するライフサイエンスと診断のプラットフォームであるダナハー・コーポレーション(DHR)は、4月の第1四半期決算後、株価が52週安値付近に位置する中、回復テーゼを確認する2026年第1四半期の業績を上回った。

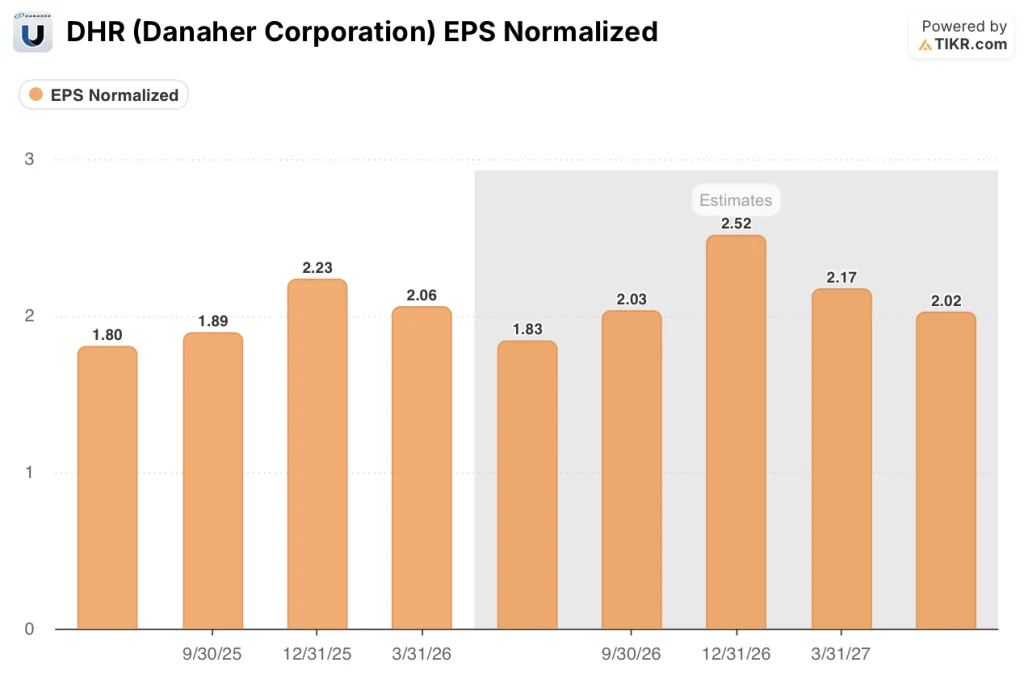

3月27日に終了した四半期の調整後EPSは2.06ドルとなり、コンセンサス予想の1.94ドルを約6%上回り、セファイドの呼吸器系売上高が25%減少し、中核事業の成長に約250ベーシス・ポイントの逆風となったにもかかわらず、前年同期比9.5%の成長となった。

装置の受注は前年同期比で30%以上増加し、装置収入が小幅な減少にとどまったにもかかわらず、約2年ぶりに前年同期比でプラスとなった。

ライナー・ブレア最高経営責任者(CEO)は2026年第1四半期の決算説明会で、「前年同期比で30%以上の伸びを示し、設備受注が改善したことは本当に心強い」と述べ、同社はブラウンフィールドの生産能力増強とリショアリング活動により、「複数年にわたる投資サイクルの初期段階にある」と見ていると付け加えた。

CDMOが未稼働の製薬工場を買収し、グリーンフィールド・プロジェクトがまだ見積もり段階にあるため、6~18ヵ月にわたる設備発注の転換により、現在の株価には反映されていない収益の増加が見込まれる。

それは、急性期医療におけるパルスオキシメトリーと患者モニタリングの会社であるマシモの99億ドルでの買収と、2022-2023年のバイオプロセス需要ガイダンスに関連する株主の請求を対象とした1億7250万ドルの証券集団訴訟の和解が4月に合意されたことである。

マシモとの取引は、4月下旬に価格設定された30億ユーロの4つのトランシェのシニアノートの募集によって部分的に資金調達され、規制当局の承認を待って、2026年後半に完了する予定であり、所有権の最初の通年の調整後希薄化後EPSに増加効果があると予測されている。

バイオプロセス装置の受注が前年比で30%以上増加することは、収益を動かす前にアナリストのターゲットを動かすようなシグナルである。TIKRでDHRの目標株価修正をリアルタイムで追跡(無料)。

DHRは、設備受注が回復のシナリオを塗り替えるとして、23のバイサイドの評価を引き寄せる

2026年に向けたダナハー株の中心的な分析課題は、バイオプロセスの回復が消耗品だけの話なのか、より広範な装置サイクルの始まりなのか、ということだった。

ウォール街は、ダナハーの正規化EPSを2026年第2四半期に約1.83ドル、第3四半期に約2.03ドル、第4四半期に約2.52ドル、2027年第1四半期に約2.17ドルと予測しており、中国VBP診断の逆風と呼吸器の軟調が下半期に和らぐことで、1桁台後半から2桁台前半の成長を示唆している。

2026年通期の調整後EPSガイダンスレンジは8.35ドルから8.55ドルで、第1四半期の好調を受け8.35ドルから8.50ドルに引き上げられ、コンセンサスのノーマライズEPS予想8.44ドルと一致。

DHRを「買い」と評価するアナリストは19人、「アウトパフォーム」と評価するアナリストは4人、「ホールド」と評価するアナリストはわずか2人であり、アナリストストリートの確信度は異常に高い。アクティブレーティングを持つアナリスト26人中23人が建設的であり、平均目標株価は247.83ドル、5月18日終値163.86ドルからの上昇率は約51%である。

52週安値近辺の株価で確信が持続している理由は、バイオプロセス仮説にある。消耗品の1桁台の高成長は数四半期にわたって安定したシグナルであり、30%超の装置受注の変曲は現在2つ目の確証となるデータポイントを提供している。

TDコーウェンは第1四半期後、「買い」のレーティングを継続し(目標株価を245ドルから240ドルに小幅に引き下げ)、インフルエンザと呼吸器系検査を除けば、基礎的な需要動向はより安定しており、バイオプロセス機器、バイオ医薬品の研究活動、中国需要の回復の初期兆候がすべて維持されていると指摘した。

DHRの営業利益率は22.9%に回復、バイオプロセス混合が呼吸器系の落ち込みを相殺

ダナハーは、2026年第1四半期、売上高59.5億ドルに対して13.7億ドルの営業利益を計上し、営業利益率は前年同期の20.1%から23%に上昇した。これは、コスト規律と良好なセグメントミックスが、利益率の低い呼吸器系売上高のマイナス影響を相殺したためである。

2026年第1四半期の営業利益率22.9%は、ダナハーが過去8四半期に発表したデータの中で最も高い営業利益率を示しており、経営陣がトップラインの軟調の主な原因として特定した約250ベーシス・ポイントの呼吸器系収入の逆風を吸収しながらも、このレベルに達した。

売上総利益率も、2025年第3四半期と第4四半期の58.2%の谷から、2026年第1四半期には60.3%まで回復した。これは、バイオテクノロジーの資金調達環境が安定するにつれて、利益率の高いバイオプロセス用消耗品と診断試薬事業へのミックスシフトが戻ったことを反映している。

2026年第1四半期の営業利益は前年同期比5.7%増であったが、売上高は3.7%増であり、営業レバレッジの動きが確認された:2023年から2025年の正常化期間中に実施されたコスト削減策が損益計算書に反映され、ダナハーは売上高1ドル当たりにより多くの利益を引き出している。

TIKRのモデルは2030年12月までにダナハーを249ドルで評価:52%のリターンの前提条件

TIKRのバリュエーション・モデルは、2030年12月までにダナハー社を1株当たり249ドルで評価しており、これは現在価格の163.86ドルから52%のトータル・リターン、つまり今後4.6年間で年率約10%のリターンを意味する。

ミッドケースでは、売上高の年平均成長率(CAGR)が約4%、純利益率が約27%に拡大すると想定している。この数字は、バイオプロセスの消耗品・機器サイクルが、現在の株価のようなパンデミック後の調整局面ではなく、1桁台後半の成長基盤に正常化することを反映している。

この目標には、ダナハーのPER倍率がその期間を通じて現在の水準近くを維持することが要求されるが、マシモ買収のために追加された負債と、決算時にバランスシートが抱えるEBITDAに対する純有利子負債の2.5倍を考えると、これは保証されていない。

ローケースでは、2034年12月までの株価は248ドル程度、IRRは4.9%程度となり、バイオプロセス機器サイクルによる収益の増加はわずかで、マシモの統合がマージン拡大のために予測よりも時間がかかるというシナリオと一致します。

ミッドケースは、2034年12月までに308ドル程度に達し、IRRは7.6%程度となります。このシナリオでは、消耗品の成長は1桁台後半を維持し、ブラウンフィールドの受注が転換する2027年に装置の収益が変化し、マシモが5年目までに経営陣が特定した1億2500万ドルのコストシナジーに貢献します。

ハイケースは、2034年12月までに371ドル程度に達し、IRRは9.9%程度となる。これは、学術機関や政府の資金調達の制約が緩和され、ブレア氏が述べたAI主導の創薬フライホイールが商業的な生物学的製剤の生産を前倒しし始めることで、バイオプロセス機器サイクルとライフサイエンス機器の需要がともに加速することによるものだ。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

ダナハー2026年第1四半期決算は?

ダナハーは、2026年第1四半期の調整後EPSを2.06ドルとし、コンセンサス予想の1.94ドルを約6%上回り、前年同期比で9.5%成長した。

売上高は予想60億ドルに対して59.5億ドルで、バイオプロセス機器の受注は前年同期比で30%以上増加し、約2年ぶりのプラスとなった。

同社は2026年通期の調整後EPSガイダンスを、従来の8.35~8.50ドルから8.35~8.55ドルに引き上げた。

DHR株の目標株価は?

2026年5月18日現在、ウォール街の平均目標株価は248ドルで、現在の164ドルから約51%の上昇を意味する。

ハイエンド・ストリートの目標株価は310ドルで、アクティブなアナリスト26人のうち23人が「買い」または「アウトパフォーム」の評価を持っています。

TIKRのベースケース目標249ドル前後は、中位ケースの売上高年平均成長率約4%、純利益率27%への拡大を軸に、ストリート平均とほぼ一致している。

ダナハーコーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Danaher Corporationの株を引き出せば、何年もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、Danaher Corporationを他のあらゆる銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。