ユニオンパシフィックの主要統計

- 52週レンジ: $211 to $276

- 現在の株価: 275ドル

- ストリートの平均ターゲット: 291ドル

- ストリート・ハイ・ターゲット:$330

- アナリストコンセンサス:買い 13 / アウトパフォーム 2 / ホールド 7 / アンダーパフォーム 1 / 売り 1

- TIKR モデル目標(2030年12月):$422

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

ユニオン・パシフィックの株価が第1四半期の予想を上回り、合併の可能性が強まる

米国西部で約32,000マイルの路線を運行するオマハを拠点とする貨物鉄道会社ユニオン・パシフィック(UNP)は、4月23日に記録的な第1四半期決算を発表し、4月30日にノーフォーク・サザンとの合併修正申請を行った。

調整後の1株当たり利益は2.93ドルと、コンセンサス予想の2.86ドルを上回り、営業総収入は62.2億ドルと、アナリスト予想の62.0億ドルに対し3.2%増加した。

運賃収入は、顧客が貨物を移動させるために支払う金額を計上する中核的な収入ラインで、取扱量が1%減少したため4%増の59億ドルとなり、中核的な価格上昇と燃料サーチャージ収入の増加がそれぞれトップラインの前進に大きく貢献した。

ジム・ヴェナCEOは2026年第1四半期の決算説明会で、「合併申請書の内容や、我々が提示しているすべての詳細を見ると、我々は今、かつてないほど確信を持っている」と述べ、規制当局の手続きを、構造的に強力な長期的ケースと直結させた。

ノーフォーク・サザンとの850億ドルの合併案は、米国初の沿岸から沿岸への貨物鉄道を設立するもので、年間35億ドルの荷主節約、米国内の道路から約210万台のトラックを排除、3年目までに1,200人の労働組合による新規雇用を創出する、という長期的テーゼを支えている。

平均燃料価格が1ガロン当たり2.51ドルから2.69ドルに7%上昇したため燃料費が7%増加し、ジェニファー・ハマン最高財務責任者(CFO)は、4月の燃料費が1ガロン当たり4ドルを超えており、第2四半期のマージンを特に圧迫すると指摘した。

ユニオン・パシフィックは、2026年通期のEPS成長率と営業比率の改善について一桁台半ばの見通しを再確認し、2027年までの3年間のCAGR目標を一桁台後半から二桁台前半とした。

ノーフォーク・サザンとの合併は、重要なタイムライン上にある。ユニオン・パシフィックの株価について、アナリストのレーティングや目標株価の修正が行われた瞬間に、TIKRで無料で追跡できます。

合併への確信が高まり、各証券会社がUNPの目標株価を引き上げ

4月23日のレポート後の数日間で、少なくとも9つの証券会社が目標株価を引き上げ、ユニオン・パシフィック株に対するアナリストの確信が、目先の燃料ノイズにもかかわらず高まっていることを示している。

現在のコンセンサスは「買い」13、「アウトパフォーム」2、「ホールド」7、「アンダーパフォーム」1、「売り」1となっている。

ストリートの高値はモルガン・スタンレーとジェフリーズの両社が保持する330ドルで、合併のスケジュールが明らかになった後の結果の幅の広さを反映している。

ジェフリーズは、目標株価325ドルで「買い」と評価し、目先の燃料コストは一過性の逆風であり、効率化と価格規律がその圧力を相殺するはずだと主張した。

レイモンド・ジェームズは同じく買い、目標株価310ドルで、生産性向上と潜在的なネットワークキャパシティがユニオン・パシフィックの中核ストーリーを牽引し続け、ノーフォーク・サザンの合併は強気ケースの基盤としてではなく、より長期的なアップサイドをもたらすと強調した。

Benchmarkは目標株価300ドルのBuyで、「最終的には、合併とは関係なく、事業開発の勝利、生産性の向上、営業レバレッジがUNPを有利な立場に置くと引き続き考えている」と述べ、鉄道単体のクオリティを合併のオプション価値から切り離した。

ウォール街では、310~330ドルをターゲットとする強気派と、270~285ドル付近をターゲットとする慎重派に分かれているが、これは真の議論を反映している。

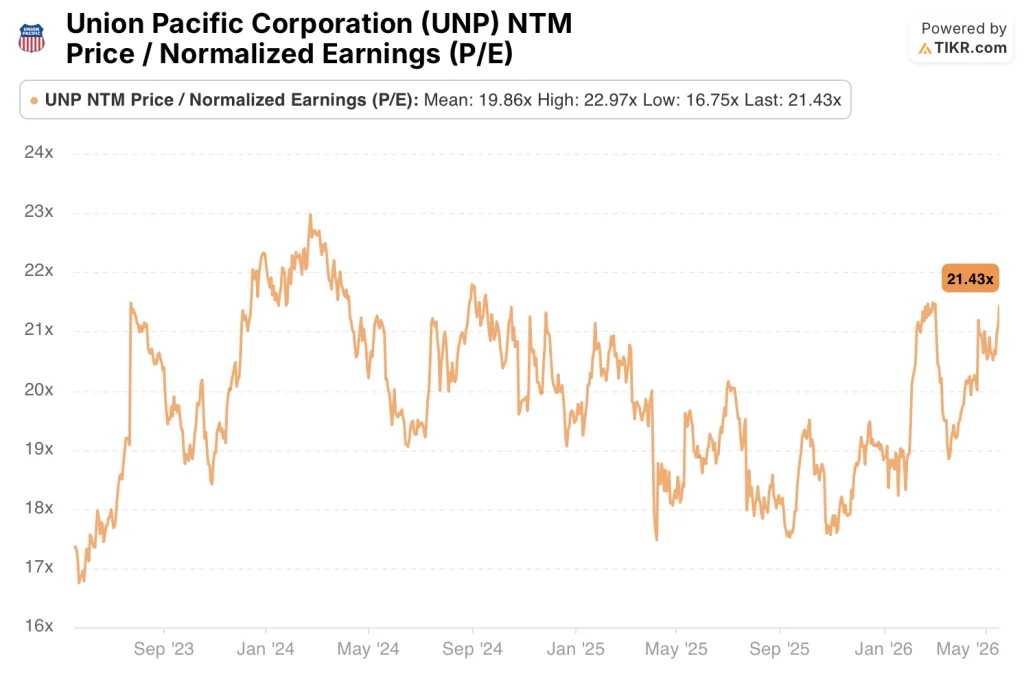

ユニオン・パシフィックの株価は、過去の平均20倍前後に対し21倍と、単体倍率では割高に見える。

TIKRのモデルは、合併のオプション性が積み重なり、UNPの株価を422ドルと指摘している。

TIKRのバリュエーション・モデルは、2030年12月までにユニオン・パシフィックの株価を422ドルとし、今後4.6年間で、現在の株価275ドルから53%(年率9.7%)のトータル・リターンを意味する。

この目標の背後にあるミッドケースの仮定は、英雄的なものではありません:7%の収益CAGRと33%に拡大する純利益マージンは、ピーク効率で実行されているスタンドアロンの鉄道ではなく、産業と複合一貫輸送量を吸収する統合されたネットワークを反映した数字です。

ユニオン・パシフィックの株価は21倍と、過去平均の約20倍を上回っており、エントリー倍率はストレッチされている。

TIKRの低位ケースは、合併シナジーのないユニオン・パシフィックの単独経営と整合的な6.3%の収益成長と31%の純利益マージンを軸に、6.5%のIRRで2035年までに473ドルに達する。

ミッドケースでは、7%の増収と33%のマージンのもと、9.6%のIRRで607ドルに達する。これは、統合の成功と、3四半期連続で記録的な複合一貫輸送がすでに進行中であることを示唆する貨物量の回復を反映したものである。

ハイ・ケースでは、7.7%の増収、34%のマージン、合併申請時の年間35億ドルの予測を上回るシナジー効果の実現が必要となり、12.4%のIRRで753ドルとなる。

ユニオン・パシフィック社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRなら、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ユニオン・パシフィック・コーポレーションの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Union Pacific Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。