サーモフィッシャー株の主要統計

- 52週レンジ: 385ドル~644ドル

- 現在の株価: 442ドル

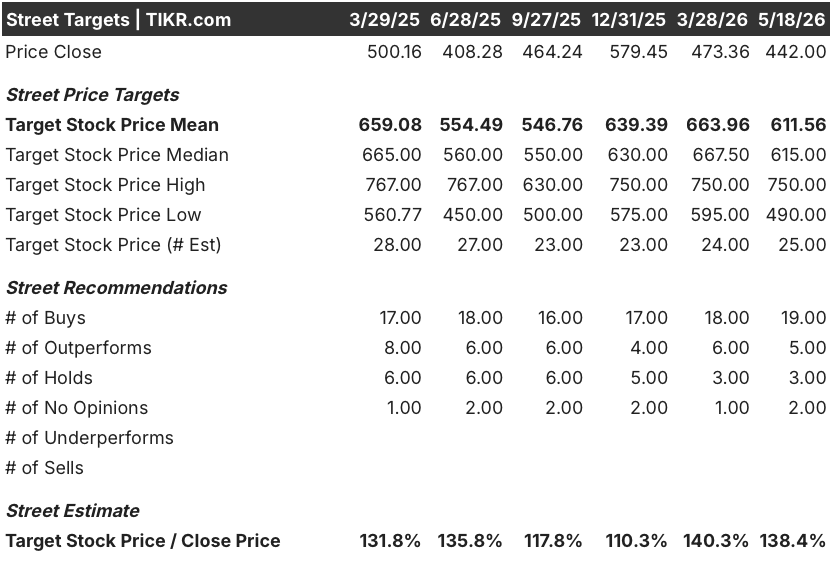

- ストリートの平均ターゲット :$ 612

- ストリート・ハイ・ターゲット:$750

- アナリストのコンセンサス: 買い 19 / アウトパフォーム 5 / ホールド 3 / 意見なし 2

- TIKRモデル目標株価(2030年12月):691ドル

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

サーモ・フィッシャー株、第1四半期予想を上回るも学術需要は2026年には回復しないと警告

サーモフィッシャーサイエンティフィック(TMO)は、2026年第1四半期の業績を上回り、通常なら株価を上昇させるところだが、経営陣が学術機関や政府の需要が年末まで抑制されたままであることを確認したため、ライフサイエンス・ツール大手は4月23日に急落した。

売上高は6%増の110億1,000万ドルで、コンセンサス予想の108億5,000万ドルを上回り、調整後EPSは5.44ドルと、ストリート予想の5.24ドルを0.20ドル上回った。

既存事業の売上高成長率はわずか1%で、この四半期に販売日が1日少なかったことと、医薬サービス事業の売上高を意図的に段階的に減少させたことが重荷となった。

マーク・キャスパーCEOは2026年第1四半期決算説明会で、「我々の想定では、今年1年間はより安定し、米国の最終市場は時間とともに小幅に改善するだろうが、元通りにはならないだろう」と述べ、連邦政府の資金削減とサーモフィッシャーの機器部門への持続的な圧力との間に直接的な線を引いた。

3月24日に88億8,000万ドルの現金で完了したクラリオの買収は、第1四半期に3,000万ドルの売上高と0.01ドルの調整後EPSを追加し、エンドポイントデータ・ソリューションを製薬およびバイオテクノロジーの臨床試験ワークフローに直接組み込むことで、サーモ・フィッシャーの臨床研究能力を大幅に拡大した。

サーモ・フィッシャーは、クラリオの追加と第1四半期の好調な業績を評価し、通期の売上高ガイダンスを473億ドルから481億ドルの範囲に引き上げ、調整後EPSガイダンスを24.64ドルから25.12ドルに引き上げました。

同社はまた、中東紛争に関連する新たなインフレリスクを指摘し、ジム・マイヤー最高財務責任者(CFO)は、経営陣がPPIビジネス・システムの生産性向上イニシアチブを通じてこの圧力を相殺する能力に自信を示す一方で、原油価格の変動がガイダンスの前倒しを必要とすると指摘した。

TMO株は、通常以下のツール回復スケジュールにもかかわらず、24の買い手側評価を保持

サーモ・フィッシャー株に対する巷の強気論は、データではまだ確認されていない規模での回復を中心に据えており、バイサイドの評価を持つ24人のアナリストは、このセットアップが待つに十分な耐久性を持つことに賭けている。

今期に入ってのコンセンサス見解は、まず製薬とバイオの需要が安定し、学術と政府は2026年の後半に回復するというものだった。第1四半期は製薬業界の足取りは確認されたものの、学術業界の足取りはほとんど見えず、経営陣が「正常な状態に戻っていない」と明言したことで、この分野の回復の見通しは2027年にずれ込んだ。

コンセンサス予想では、2026年第2四半期のEBITDAは前年同期比約10%増の約29億ドルで、第1四半期の6.2%増から急加速している。

これは、サーモ・フィッシャーのバイオ生産事業、臨床研究の勢い、エヌビディアとの協業が、学術界の完全な回復がなくとも収益速度を維持するとの確信を反映している。

アナリスト数は買い19人、アウトパフォーム5人、ホールド3人で、目標株価の平均は約612ドル、中央値は約615ドルで、現在の442ドルから約38%の上昇を意味する。ストリートの高値750ドルと安値490ドルの間のスプレッドは、ビジネスモデルの質に関する議論というよりも、回復のタイミングに関する真の不確実性を反映している。

JPモルガンの「オーバーウェイト」の枠組みは、主流派の見方を捉えている:サーモ・フィッシャーの株価は回復期にシェアを拡大する好位置にあるが、最終市場の改善は当初期待されたよりも緩やかに進んでいる。ホールド・クラスタは同社に対する弱気な見方ではなく、タイミングに対する忍耐強い見方である。

RBCは5月15日、「セクター・パフォーマンス」のレーティングと490ドルの目標株価でカバレッジを再開したが、これは大手企業による直近のシグナルとしては最も慎重なもので、回復軌道が目標株価引き上げに織り込まれた再評価を正当化するには至っていないとの見解を挙げている。

TIKRのモデルでは、バイオ生産とクラリオがサーモ・フィッシャーを691ドルと評価

TIKRの基本ケースでは、サーモフィッシャーサイエンティフィックを1株当たり691ドル程度と評価しています。これは、2025年から2035年までの売上高年平均成長率を5%程度とし、バイオ生産の規模、クラリオの統合、エヌビディアとの協業ワークフローの商業化によって純利益率を21%程度に拡大することを想定しています。

TIKRのモデルは、今後4年半で約56%のトータルリターンを、年率約10%のIRRで示唆しています。

TIKRのシナリオ・フレームワークは、2つの変数を軸に投資を組み立てている。すなわち、学術資金が安定するにつれて、医療機器部門がどれだけ早く正常化するか、そして、クラリオ買収が2026年と2027年の業績に連動するアーンアウト・マイルストーン(最大4億ドル)を達成するかどうかである。

基本ケース

- 2035年までの売上高の年平均成長率は約5%で、2034年12月までのTIKRのミッドケース株価は約943ドルとなり、トータルリターンは約113%となる。

- 2027年、2028年にかけて、すでに契約済みの国内医薬品製造契約が収益を生み出し始めるため、バイオ生産再ショアリングの追い風が強まる

- クラリオのエンドポイントデータプラットフォームがサーモフィッシャーの既存バイオ医薬品顧客基盤に拡大し、第1四半期に好調な承認取得の伸びを牽引した新薬開発促進サービスの提供が拡大

- エヌビディアとの協業により、2027年までに商用装置とワークフロー・ソリューションが製造され、自律的検査インフラにおける対応可能な収益が拡大

下振れリスク:

- 中東紛争に起因するインフレが経営陣の内部緩和能力を上回り、調整後の営業利益率が2026年通期の目標である70ベーシス・ポイントの拡大を下回る。

- クラリオのマイルストーンが2026年または2027年に達成されず、88億8,000万ドルの買収の実質的なリターンが減少し、短期的なガイダンスに実行リスクが加わる。

24の買い手サイドの評価と約612ドルの平均ターゲットにより、ウォール街のTMOに対する確信は、今日の株価を大きく上回っている。TIKRでアナリストの詳細と目標修正をリアルタイムで見る(無料)。

サーモフィッシャーサイエンティフィックの株価は割安か?

TIKRのミッドケース・モデルでは、TMOを1株当たり691ドルと評価しており、現在の株価442ドルから約56%の上昇を意味する。24人のアナリストが「買い」または「アウトパ フォーム」の評価を出しており、ウォール街の平均目標株価は約612 ドルと、機関投資家のコンセンサスは本源的価値に対して大幅なディスカウントを示 している。

重要な変数は、機器セグメントの回復です:米国と中国の学術資金が2027年に正常化した場合、ベースケースは保持されます。

サーモフィッシャーの2026年第1四半期業績は?

サーモフィッシャーの2026年第1四半期の調整後EPSは5.44ドルで、コンセンサス予想の5.24ドルを0.20ドル上回り、売上高は110.1億ドルで予想の108.5億ドルを上回った。

既存事業の成長率は1%で、販売日数が1日少なかったことと、医薬品サービスの売上が段階的に減少したことが足を引っ張った。

同社は通期の調整後EPSガイダンスを24.64ドルから25.12ドルに、売上高ガイダンスを473億ドルから481億ドルに引き上げた。

サーモフィッシャーサイエンティフィックに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関レベルの財務データに無料でアクセスできます。

Thermo Fisher Scientific Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Thermo Fisher Scientific Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。