シェブロン株式の主要統計

- 52週レンジ: 134ドル~215ドル

- 現在の株価: 196ドル

- ストリートの平均ターゲット: 215ドル

- ストリート・ハイ・ターゲット:236ドル

- アナリストコンセンサス: 買い 13 / アウトパフォーム 5 / ホールド 6 / アンダーパフォーム 1 / 売り 1

- TIKRモデル目標 (2030年12月): $

シェブロン株は、ライバルが真似できないプレイブックを実行しながら、第1四半期に打撃を与える

シェブロン・コーポレーション(CVX)は世界最大級の総合エネルギー企業であり、その2026年第1四半期決算報告は、同社のポートフォリオ・アーキテクチャがまさに今世界が直面している瞬間のために構築されたことを、これまでで最も明確に証明した。

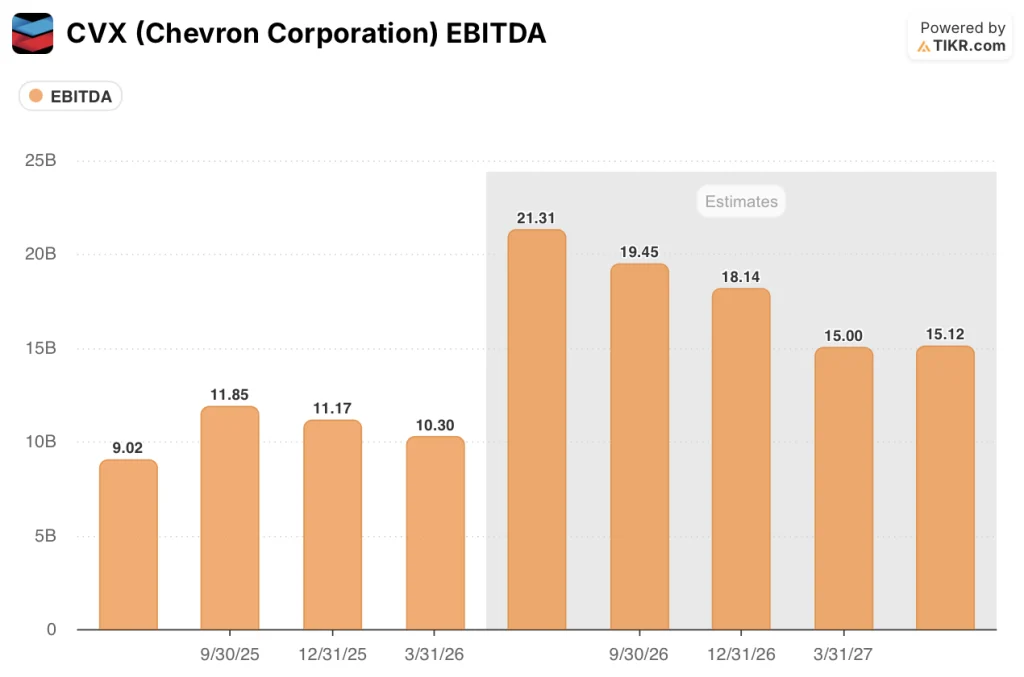

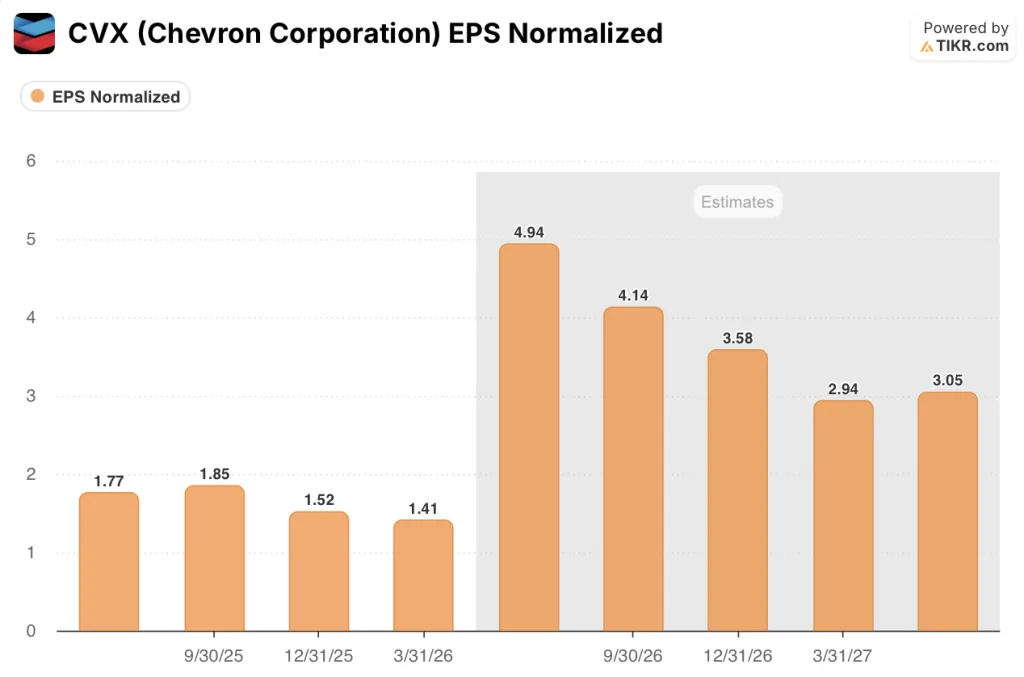

同社は2026年第1四半期の調整後EPSを1.41ドルと発表し、ストリートのコンセンサス予想0.95ドルを大差で上回った。3月のコモディティ価格の急騰に関連したデリバティブのタイミング効果約30億ドルの重荷の下、純利益22億ドルは前年同期比36.9%減となった。

このタイミングによる打撃は、基本的な話ではなく、原油価格の高騰に伴う会計上の影響であり、アイメア・ボナーCFOは、これらのペーパーポジションのうち約10億ドルが第2四半期に利益に巻き戻される見込みであることを確認した。

セグメント利益は39億ドルで前年同期比4%増、生産量は3,858MBOEDを記録し、米国の生産量は3四半期連続で日量200万バレルを超えた。

シェブロンCEOのマイク・ワース氏は、2026年第1四半期決算説明会において、「地政学的なボラティリティの高まりとそれに関連する供給の混乱にもかかわらず、シェブロンは第1四半期の堅調な業績を達成し、当社のポートフォリオの回復力と規律ある実行の価値を明確にしました」と述べた。

シェブロンにとって唯一最大のキャッシュ創出資産であるカザフスタンのテンギズシェブロイル(TCO)プラントは、第1四半期の火災による中断の後、フル生産に復帰し、現在100万BOEPD以上で稼動しており、第1四半期の後退にもかかわらず、通期のフリーキャッシュフローのガイダンスである60億ドルに変更はない。

シェブロンはベネズエラでも動き、PDVSAとの資産交換を完了し、ペトロインデペンデンシア合弁事業への出資比率を49%に拡大し、オリノコベルトのペトロピアのポジションに連続した鉱区を追加した。ワースCEOは、ベネズエラの債務残高は現在の価格水準で2027年までに全額回収できると予測している。

TIKRのリアルタイムアナリストツールで、CVXの全てのアナリストによる上方修正と目標株価の修正を無料で追跡できます。

アナリストはCVX株の平均目標株価を215ドルとしている。

今、シェブロン株をめぐる投資論争は、事業が順調に推移しているかどうかではなく、第1四半期のGAAP収益を不明瞭にしたデリバティブのタイミング効果によって、根本的なキャッシュ創出に関する市場の読みが歪められ続けるかどうかである。

答えはノーだ。第1四半期の30億ドルのタイミング・ヒットは、価格上昇と現物貨物にリンクしたペーパー・デリバティブ・ポジションの時価会計の機能である。

このようなタイミングのノイズを取り除くと、残るのは、単四半期で41億ドルの調整後フリー・キャッシュ・フローを生み出している事業であり、米国の製油所は記録的な原油処理能力で稼働し、ゴーゴンとウィートストーンの国際LNG施設はフル稼働している。

ストリートアナリストは、CVXを「買い」と評価している:13人のアナリストがCVXを「買い」、5人が「アウトパフォーム」、6人が「ホールド」、1人が「アンダーパフォーム」、1人が「売り」と評価し、平均目標株価は約215ドルとなっている。

2026年第2四半期のコンセンサスEBITDAは約210億ドルと予測され、前年同期比で約136%急増している。これは、ホルムズ海峡の寸断による原油価格の上昇と、ヘス資産の生産基盤への完全統合の組み合わせを反映している。

これは、第1四半期の報告利益を押し下げたデリバティブの影響が反転し、コモディティ価格の上昇が会計上の相殺を伴わずに上流マージンに流れ込むためである。

ヘスの統合により第1四半期に前年同期比約50万BOEPDの生産増、リヴァイアサンとタマールの東地中海ガス資産のフル稼働と拡張プロジェクトの順調な進捗、そして2025年後半に完了したTCOのデボトルネッキング作業による生産増の初期段階である。

第1四半期は、前年同期の3億2,500万ドルの黒字から8億1,700万ドルの赤字に転落したが、これは精製経済が悪化したというよりも、むしろタイミング的な影響によるものである。

TIKRの210ドルのベースケースと2030年までの280ドルへの道筋

TIKRのミッドケース・バリュエーション・モデルでは、2026年末までにCVXの株価を210ドル程度とし、2030年までの純利益率は11%程度に拡大し、EPSの年平均成長率は約9%になると想定しています。これは、ヘスの生産能力増強、TCOのデボトルネックによるアップサイド、少なくとも10年代半ばまでの商品価格の持続的な上昇を前提としたものです。

TIKRの中位ケースの2030年の株価予想約281ドルに対し、シェブロン株は約196ドルで、10年間の過去のIRR7%に対し、予想期間のトータルリターンは約43%であり、構造的にエネルギー価格が上昇する期間を通じて、資本規律を重視する超大手を保有することを望む数年の視野を持つ投資家にとって、シェブロン株は割安と思われる。

CVXのシナリオは、現在の供給環境がいつまで続くのか、そしてシェブロンのキャッシュフローをどれだけ還元するのか、再投資するのか、という一点に集約される。

第2四半期の巻き戻しはすでに始まっている。TIKRのレーティングとターゲット追跡ツールで、CVXに対するアナリストの確信がどのように変化したかをリアルタイムでご覧ください(無料)。

シェブロン株は割安か?

TIKRのミッドケース・モデルでは、CVXの株価を2026年末までに約210ドル、2030年までに約281ドルと予想している。

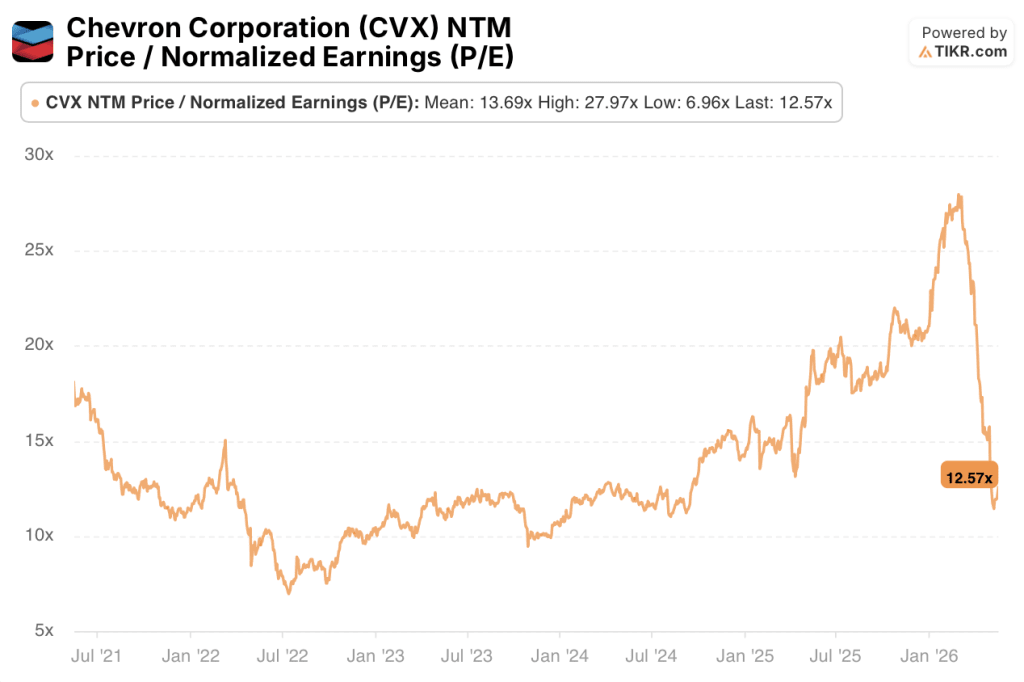

CVXは現在、NTM PER12.57倍で取引されており、過去の平均値13.69倍を下回っている。

重要な変動要因は、ホルムズ崩壊後の商品価格の耐久性である。

シェブロン・コーポレーションに投資すべきか?

それを知る唯一の方法は、自分で数字を見てみることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

シェブロン・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、シェブロン・コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。