ムーディーズの主要統計

- 52週レンジ: 402ドル~547ドル

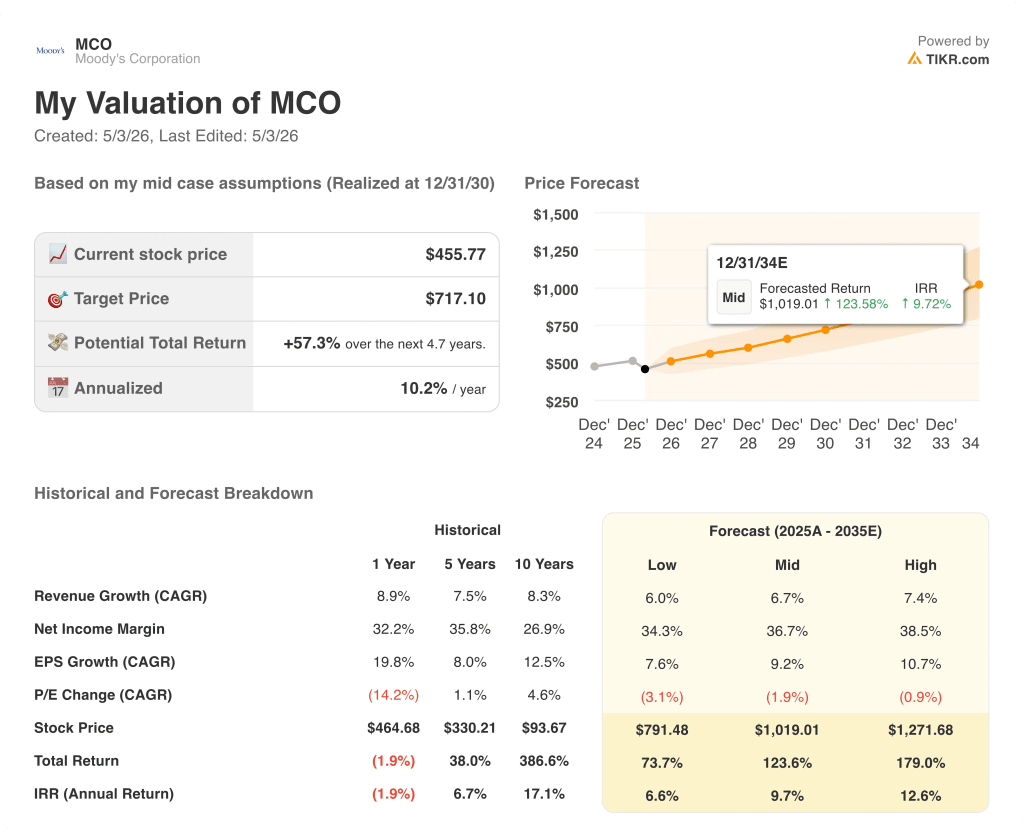

- 現在の株価: 456ドル

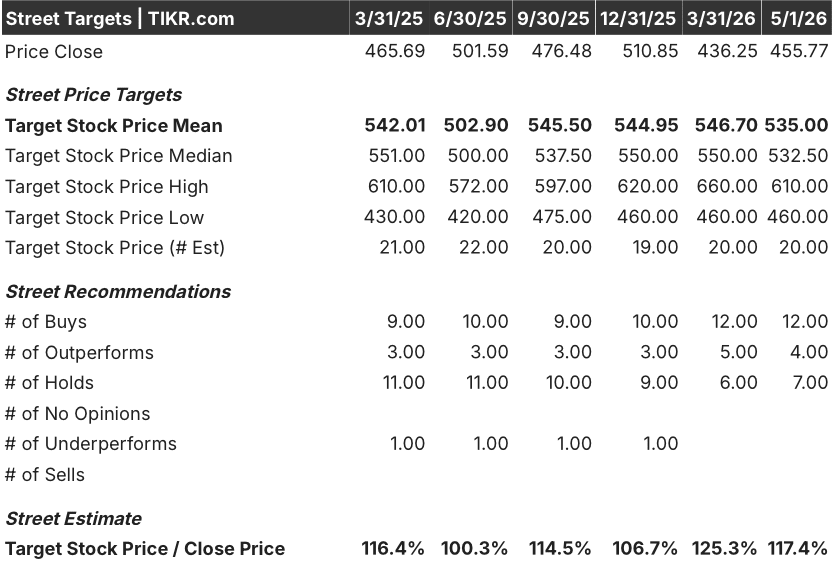

- ストリートの平均ターゲット: $535

- ストリート・ハイ・ターゲット:$610

- アナリストのコンセンサス:買い 12 / アウトパフォーム 4 / ホールド 7

- TIKRモデル目標株価(2030年12月):$717

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ムーディーズ・コーポレーション(MCO)は、世界中の金融機関に債券の格付けとデータ・インテリジェンスの販売を行う信用格付け・分析大手であり、2026年第1四半期のムーディーズ・インベスターズ・サービスの売上高は11.5億ドルと過去最高を記録した。

経営陣は、2026年度通期の調整後希薄化後EPS見通しを、従来の15.00ドルから15.60ドルから16.40ドルから17.00ドルの範囲に引き上げ、事業が社内予想を上回って推移していることを示唆した。

ムーディーズ・アナリティクス(サブスクリプション型の調査・データ部門)は、保険プラットフォーム、クラウドベースのKYCソリューション、バンキング・アナリティクスの需要に支えられ、経常収益が11%増加した。

格付け部門であるムーディーズ・インベスターズ・サービスは、AI関連の債券発行と大規模なインフラ資金調達により、記録的な業績を達成した。

ロブ・ファウバー最高経営責任者(CEO)は 2026年第1四半期の決算説明会で、「AIの導入が加速するにつれ、ムーディーズの意思決定グレードのコネクテッド・インテリジェンスに対する需要が高まっている。

戦略像はさらに鮮明になった:ムーディーズはマイクロソフトとの提携を拡大し、クレジット・インテリジェンスをマイクロソフト365コパイロットのワークフローにネイティブに組み込み、6月よりクリスティーナ・コスモウスキーをムーディーズ・アナリティクスの次期CEOに任命し、通期の自社株買いガイダンスを約25億ドルに引き上げ、キャッシュ創出に対する経営陣の自信を強調した。

MCO株に対するウォール街の見方

ガイダンスの引き上げにより、ムーディーズ株はディフェンシブなコンパウンダーから、2026年に最も耐久性のある支出テーマの2つ、AIインフラとコンプライアンス自動化に構造的にさらされるビジネスモデルを持つ、積極的な再格付け候補に位置づけられる。

MCOの正規化EPSは2025年に約20%増の約15ドルに達し、ストリートアナリストは現在、2026年に約12%増の約17ドル、AI主導のアナリティクス需要がムーディーズ・アナリティクスの経常収益基盤に蓄積されるにつれて2027年にさらに加速し約19ドルに達すると予想しています。

16人のアナリストがムーディーズ株をポジティブに評価しており(12人が買い、4人がアウトパフォーム)、7人がホールド、0人が売りとなっている。

目標スプレッ ドは慎重派の460ドルから高値の610ドルまでで、低値は信用環境が引き締まれば 債券発行量が鈍化する懸念に、高値はAIワークフロー需要がアナリティクスの 経常収益の伸びを10%台半ばに押し上げるシナリオにそれぞれ対応している。

ムーディーズの株価は、2026年のフォワードPERが約27倍と、過去5年間の平均値である約31倍から33倍に対してかなり割安な水準にある。

コスモウスキーは、セールスフォースで40億ドルの収益組織を運営し、入社前にはSlackで企業向けカスタマーオペレーションを率いていた。

投資適格債とインフラ債の発行が持続的に後退すれば、アナリティクスの成長で相殺できるよりも早く、MISの収益が直接圧迫されることになる。

2026年第2四半期の業績は、AI主導の発行モメンタムが第1四半期のフロントローディングを超えて持続するかどうかの最初のテストとなる。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年12月までにMCOを1株当たり717ドルと査定している。これは、売上高の年平均成長率(CAGR)が約7%、純利益率が37%に拡大することを前提としたもので、AIアナリティクスの強化と定期的なサブスクリプションのミックス・シフトが主な推進要因となっている。

ミッドケースではEPS CAGRが約9%であり、株価は現在約27倍で取引されている。

すなわち、ムーディーズ・アナリティクスが倍率の再評価を余儀なくされるほど長く2桁の経常収益成長を維持できるかどうか、あるいはアナリティクス部門の業績に関係なくマクロ主導の発行ボラティリティがセンチメントの上限を維持し続けるかどうかである。

強気のケース

- ムーディーズ・アナリティクスの経常収益は2026年第1四半期に11%増加し、同分野を9億2,600万ドルまで牽引したトレンドが拡大した。

- マイクロソフト365コパイロットの統合により、ムーディーズのデータが初めて専門家以外の企業ユーザーに開放され、従来のクレジット専門家以外にも対応可能な市場が拡大しました。

- Anthropic MCPとの提携により、ムーディーズのコンプライアンス・ワークフローがClaude Enterpriseに組み込まれ、マイクロソフト以外の第2の主要AI販売チャネルが追加される。

- 2026年に実施される約25億ドルの自社株買いは時価総額の約3%に相当し、収益の伸びが緩やかになっても1株当たり利益の追い風となり、EPS CAGRに複合的に反映される。

- TIKRのハイケースでは、2030年までにMCOを1,272ドル程度とし、年率約13%のリターンを想定、収益のCAGRは7.4%、純利益率は38.5%に達する。

弱気ケース

- 投資適格債の発行は周期的である:MIS四半期の11.5億ドルはAIインフラ需要に後押しされたものだが、インフラ資金調達サイクルは歴史的にコンセンサスの想定よりも短いことが証明されている。

- ムーディーズ・アナリティクスの経常収益成長率11%は、クレジット市場が年末にかけて引き締まった場合、MISの大幅な収益縮小を完全に相殺するのに必要なペースを下回っている。

- 約27倍の予想PERは、依然として平均以上の成長を織り込んでおり、通期EPSを16.40ドルから17.00ドルのレンジから引き下げるようなことがあれば、現在の株価では倍率はさらに圧縮されるだろう。

- TIKRの低位ケースでは、2030年までにMCOの株価は791ドル 程度となり、年率約7%のリターンが見込まれる。

ムーディーズの株価がアナリストの平均目標株価を17%下回る水準にある一方、正規化されたEPSは加速しており、コンセンサスは株価の位置よりも先行している。

ムーディーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MCO株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Moody's Corporationをあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。