マーベル・テクノロジー株の主な統計

- 現在の株価:198.70 ドル

- TIKR ミッドケースターゲット:~$556

- トータルリターンの可能性~180%

- 年率IRR:~25% /年

- 直近の収益反応:+18.35% (2026年3月5日報告)

- 最大ドローダウン26.42%(2026年2月4日

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

マーベル・テクノロジー (MRVL)は、世界最大のAIデータセンターを支えるカスタムシリコンと高速光インターコネクトを設計している。5月27日の取引時間終了後、売上高と1株当たり利益の両方を上回った2027会計年度第1四半期決算報告を受け、株価は約3.5%上昇した。ヘッドラインのビートは控えめだった。ガイダンスの引き上げはそうではなかった。

マット・マーフィー最高経営責任者(CEO)は、2028年度の売上高ガイダンスを約165億ドルに引き上げた。これでマーベルの中期見通しは、1年足らずの間に4回連続で数十億ドル規模の上方修正となった。投資家が今抱いている疑問は、マーベルが成長しているかどうかではない。市場が正しい数字を評価しているかどうかである。

記録的な四半期、そして本当の話

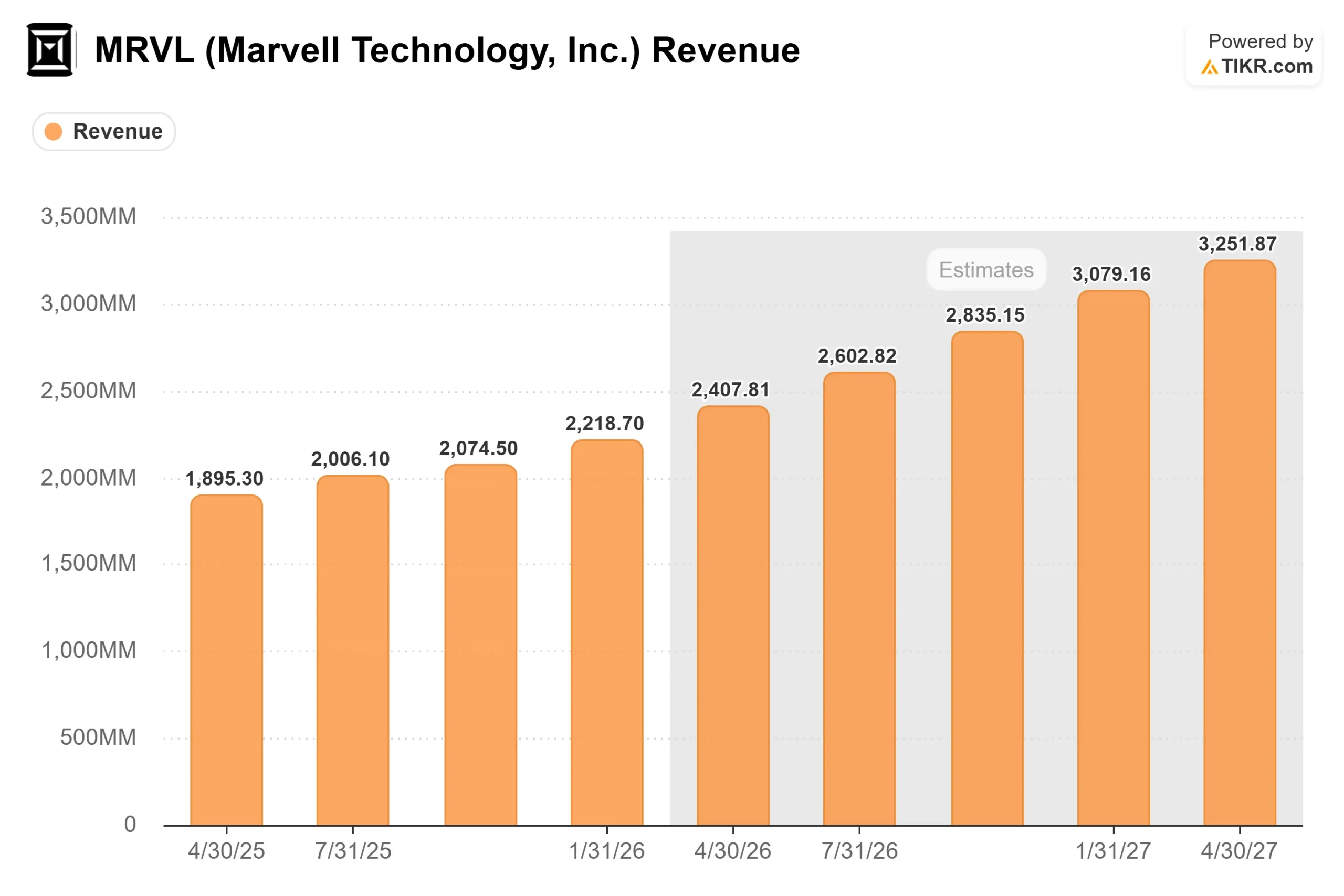

マーベルの2027年度第1四半期の純収入は24億1,800万ドルで、前年同期比28%増、前四半期比9%増の新記録を達成した。売上高はガイダンスの中間値を1,800万ドル上回った。非GAAPベースのEPSは0.80ドルで、ガイダンスの中間値を1セント上回った。データセンターの売上高は18億3,000万ドルで、前四半期比11%増、前年同期比27%増となり、全売上高の76%を占めた。営業キャッシュフローは過去最高の6億3900万ドルを記録した。

さらに重要なのはガイダンスだ。マーフィーは、2027年度第2四半期の売上高を前年同期比約35%増の約27億ドルと予想した。また、第3四半期と第4四半期はそれぞれ前四半期比で少なくとも10%成長し、四半期売上高30億ドルのマイルストーンを予定より1四半期前倒しで達成するとしている。2027年度通期の売上高は、前年比約40%増の約115億ドルとなる見込み。2028年度通期の売上高は、前年比約45%増の約165億ドルとなる見通し。両数値は5月27日の決算説明会での経営ガイダンスであり、直近の見通しを反映したもので、ストリートのコンセンサス予想を上回っている。

3つの成長エンジン

マーフィーはデータセンター事業を3つのカテゴリーに分類した。それぞれが加速している。

インターコネクトは最大かつ最速の成長分野である。マーベルは、2027会計年度の相互接続事業の売上高が前年比70%以上成長すると予想しており、これは事前の予想50%から引き上げられた。その原動力となっているのが、AIクラスタ内の次世代高速光データリンクである1.6テラビット/秒(1.6T)ソリューションに対する需要の急増だ。マーフィーはまた、データセンター相互接続(DCI)市場についても指摘し、マーベルは米国の5大ハイパースケーラすべてに出荷しており、プラガブルDCIモジュールカテゴリのパイオニアでもある。同氏によると、DCI事業の2028年度の年間売上高は10億ドルに達する見込みで、これは2026年度の約5億ドルの約2倍に相当する。AIワークロードが同時に複数のデータセンターにまたがる必要がある「Scale across」と呼ばれる新たな機会がDCIの成長をさらに押し上げると予想され、マーフィーは総帯域幅要件が現在のフロントエンドDCIネットワークの10倍以上と説明している。

カスタム・シリコンは、数年がかりで開発する必要がある。マーフィーは、XPU(アクセラレーテッド・プロセッシング・ユニット)と呼ばれるアプリケーション専用チップをハイパースケーラの顧客向けに直接設計するマーベルのカスタム事業が、2028年度には前年比2倍以上に成長する見込みであることを確認した。既存のXPUプログラムの継続的な増産、10種類以上のXPU搭載製品の量産開始、2028年度に量産を開始する新しいティア1XPUプログラム(顧客要件が確定済み)である。マーフィーはまた、2029年度に100億ドル以上のカスタム売上を達成するというマーベルの目標を再確認した。

スイッチング部門は、現在最も小規模な部門であり、最も将来性のある部門である。スケールアウト・スイッチの売上は、2027年度に6億ドルを超え、2026年度比で倍増すると予想され、2028年度には年率10億ドルを超える見込みである。UALink、ESUN、NVLinkなどの次世代プロトコルをカバーするスケールアップ・スイッチングの機会は、現在のところ予測にはほとんど寄与していない。マーフィーは、各契約は生涯で数十億ドルの収益機会になると説明した。2028年度の165億ドルという数字には、そのような上積みは一切含まれていない。

マーベル・テクノロジーの株価の過去および将来予測を見る(無料です!) >>)

エヌビディアのパートナーシップ

2026年3月31日、 エヌビディアは、ハイパースケーラーがエヌビディアのソフトウェアエコシステムと完全に互換性のあるセミカスタムAIインフラを構築できるプラットフォームであるNVLink Fusionを中心に構築されたパートナーシップとともに、 マーベルへの20億ドルの投資を発表した。このパートナーシップは、シリコンフォトニクスの協業、マーベルのカスタムシリコンとエヌビディアのインフラ間のチップレベルの直接統合、および5G/6Gネットワーク向けのAI-RAN(AI対応無線アクセスネットワーク)技術を対象としている。マーフィーは、この発表を受けて両社は「レースに向けて出発した」と述べた。構造的な効果として、マーベルのカスタム・シリコン・パスは、エヌビディアのエコシステムから切り離されるのではなく、エヌビディアのエコシステムに正式に接続されることになり、ハイパースケーラーが両社のどちらかを選択する際の摩擦が軽減される。

評価に反映されるもの

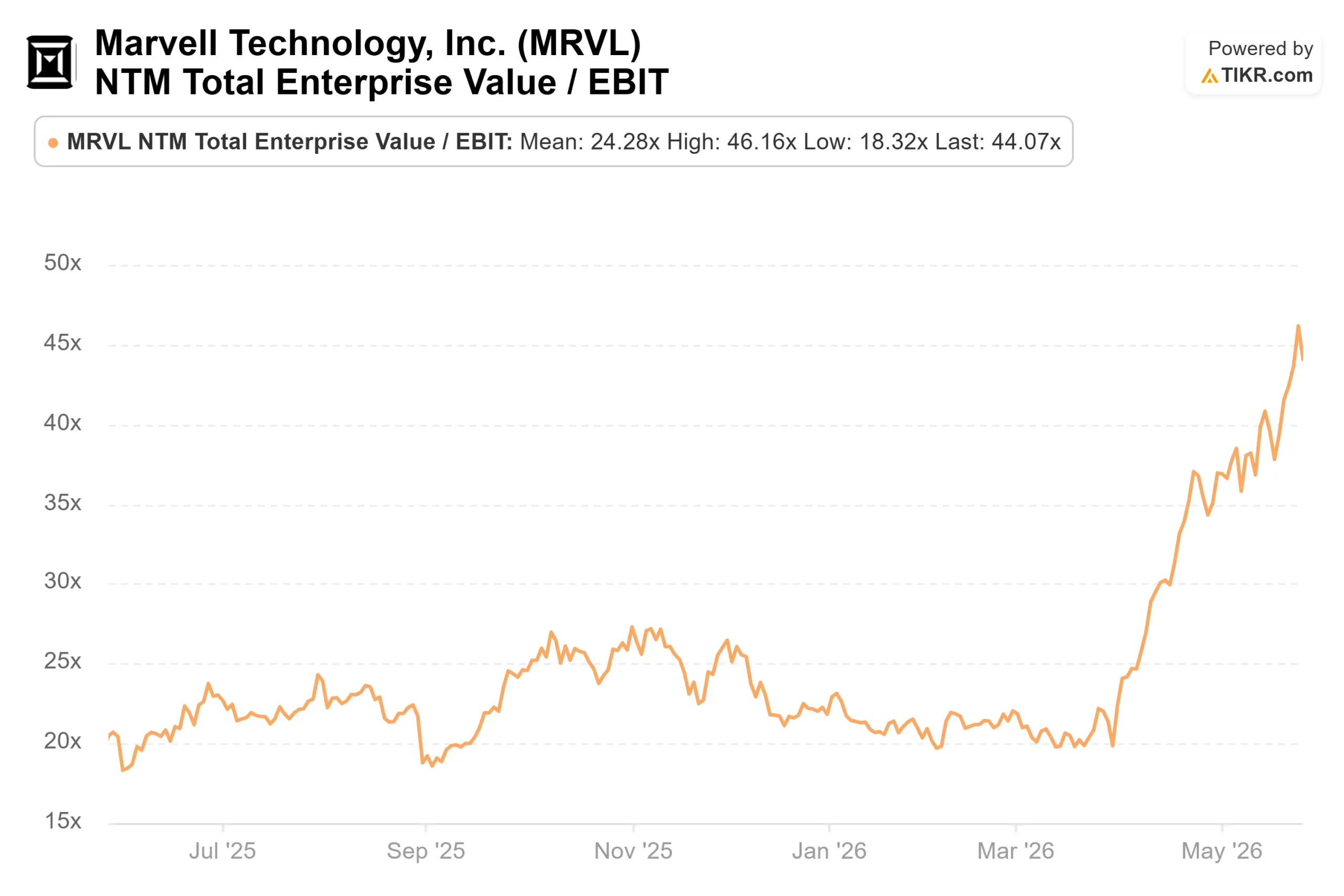

198.70ドルで、マーヴェルはNTM EV/収益の16.06倍、TIKR当たりNTM PERの51.61倍で取引されている。いずれもプレミアムです。最も近い同業他社であるブロードコムのEV/売上高は17.15倍、NTM PERは31.53倍です。エヌビディアのNTM EV/売上高は11.74倍、NTM PERは21.32倍。TIKRの競合他社データでは、半導体業界の同業他社36社のNTM EV/売上高の中央値は6.75倍となっている。

中央値に対するマーベルのプレミアムは大きい。2026年度の売上高は81.9億ドルで、TIKRによれば前年比42.1%増。経営陣は、データセンター部門だけでも2027年度には約50%、2028年度には約55%に達するとの見通しを示している。第1四半期のNon-GAAP営業利益率は35%で、ウィレム・マインテスCFOは2028年度に38~40%の目標レンジの上限を目指すと指針を示している。利益率がこの水準に達すれば、収益倍率は現在より大幅に低下する。

主なリスクは顧客の集中だ。米国のトップ・ハイパースケーラーがデータセンター収益の大半を占めており、CapExの減速や単一のプログラムの遅延は、165億ドルの目標に重大な圧力をかけることになる。マーフィーは、2028年度にはクラウドCapExの伸びが30%台の範囲に緩やかになるとの見通しを示した。マーフィーの主張は、相互接続とカスタム・シリコンにおけるマーベルのコンテンツ利益がその減速を上回るというものだ。この主張は4四半期連続で正しい。

TIKRでマーベル・テクノロジーの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR 先進モデル分析

- 現在価格:198.70 ドル

- TIKRミッドケース・ターゲット:~$556

- トータルリターンの可能性~180%

- 年率IRR:~25% /年

マーベル・テクノロジーの株価に関するアナリストの成長予測と目標株価を見る(無料です!)>>>>。

TIKRのミッドケース・モデルでは、2031年1月31日まで年率約25%の収益成長を予測し、純利益マージンは約30%に拡大すると予測しています。2つの収益成長ドライバーは、1.6Tランプが製品サイクルを2028年度以降に延長することによる光相互接続の複合化と、マーベルが単一のプログラムに依存するのではなく、複数のハイパースケーラの関係にわたってXPU接続の収益を構築することによるカスタムシリコンの幅である。マージンの原動力は営業レバレッジである。経営陣は、2028年度に売上高が約45%成長する一方で、非GAAPベースの営業費用は10%台半ばから後半の成長率になると予想している。

売上高 CAGRが約27%のハイケースでは、2031年1月31日までに株価は1,324ドル近くになる。下振れリスクは、ハイパースケーラの設備投資額の修正で、現在の株価が将来のキャッシュフローを反映していることを考えると、プレミアム評価倍率は急速に低下するだろう。

結論

マーフィーは、2027年度第2四半期の売上高を約27億ドルと予想している。2026年8月下旬に予想される第2四半期決算報告が次の確認ポイントとなる。つまり、売上高が27億ドル以上、データセンターが前年同期比40%台半ばの成長、相互接続が年間70%以上の成長を達成することである。これがクリアされれば、2028年度の売上高は165億ドルに達することが確定する。インターコネクトの成長率が低下すれば、これまで4回連続で下方修正ではなく上方修正を行ってきたガイダンスの実績に初めてヒビが入ることになる。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追おう。

マーベル・テクノロジーに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

マーベル・テクノロジーを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して マーベル・テクノロジーをあなたのレーダーで他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!