ルメンタム株の主要統計

- 52週レンジ: $808.8 to $45.65

- 現在の株価: 764.7 ドル

- ストリートの高値目標:1,040ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

ルメンタム・ホールディングス(LITE)は、2月3日の四半期収益6億6550万ドルをクリアし、2四半期連続で会社記録を更新した。3月2日、エヌビディアは、人工知能データセンターで使用される高度なレーザーコンポーネントのための別の数十億ドルの購入コミットメントを含む複数年の戦略的パートナーシップの下で、フォトニクスメーカーに20億ドルをコミットした。

3月2日、NvidiaはLumentumと、20億ドルの株式投資と容量アクセス権およびリン化インジウムレーザーの数十億ドルの購入コミットメントを組み合わせた複数年の非独占的契約を結んだ。この半導体ベースのコンポーネントは、電気信号ではなく光を通してデータを伝送し、次世代AIチップ相互接続の中心に位置する。

ルメンタムの光回路スイッチのバックログは、従来の電気的なパケットスイッチに比べてレイテンシと電力を削減するためにデータを完全に光でルーティングするハードウェアを指し、2026年第2四半期の決算発表までに4億ドルを超えて急増し、3月17日にハイパースケーラの既存顧客と新たな複数年、数十億ドルのOCS契約を締結したことでさらに拡大した。

3月23日付でS&P500に採用されたことで、通信サプライヤーからAIインフラ・バックボーンへと変貌を遂げたOCSは、Nvidiaとの提携で成長軌道が完全にリセットされる前の2025年にすでに400%以上上昇していた株価に、インデックス主導の需要が加わった。

マイケル・ハルストン社長兼最高経営責任者(CEO)は、2026年度第2四半期決算説明会で、「3月の売上高ガイダンスの中間値は8億500万ドルで、前年同期比85%強の目覚ましい伸びを示す」と述べ、Nvidiaの投資とグリーンズボロ施設の買収が2028年までその軌道を拡大する数週間前に、経営陣の事業への自信を裏付ける発言をした。

ルメンタムは3月17日、ノースカロライナ州グリーンズボロにある5つ目のリン化インジウム製造施設(24万平方フィートの旧クオルボ工場)を取得し、2028年半ばの生産を目指しています。9~12カ月以内に12億5000万ドルの四半期収益マイルストーンを達成し、18~24カ月以内に20億ドルの四半期収益目標を達成することが確定しており、同社は現在、すべての主要なAIインフラ構築が依存しているレーザーコンポーネントの支配的なサプライヤーとして位置づけられています。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

ウォール街によるLITE株の評価

Nvidiaとのパートナーシップ、20億ドルの株式投資、3月2日に署名された数十億ドルの購入コミットメントにより、Lumentumは部品サプライヤーからAIチップサプライチェーンの戦略的キャパシティパートナーに変貌し、8億500万ドルの第3四半期売上高中間値は天井ではなく、底値となる。

TIKRは、2026年度の売上高を前年比76.8%増の29.1億ドル、2027年度の売上高をさらに65.5%増の48.1億ドルと予想しており、これは2026年下半期に確定した4億ドルのOCS受注残と、2027年上半期に納入される数億ドルのUHPレーザー受注に直接支えられている。

LITEの正規化EPSも、2025年度の2.06ドルから、2026年度には7.69ドル、2027年度には14.98ドルに急増すると予測される。これは、第2四半期の前年同期比1,730ベーシス・ポイントの営業利益率拡大ですでに確認されている営業レバレッジによるもので、年間273%と95%の連続的な飛躍である。

23人のアナリストのうち14人がLITEを買い、4人がアウトパフォームと評価し、5人がホールド、平均目標株価は708.57ドルとなっている。

下値目標455ドルと上値目標1040ドルのスプレッドは、正真正銘の二極化を反映している。ベア派はOCSとCPOランプに関する目先のサプライチェーン実行リスクにアンカーを打ち、ブル派は経営陣が3月17日から18~24カ月以内に指針を示した20億ドルの四半期収益マイルストーンに値をつけている。

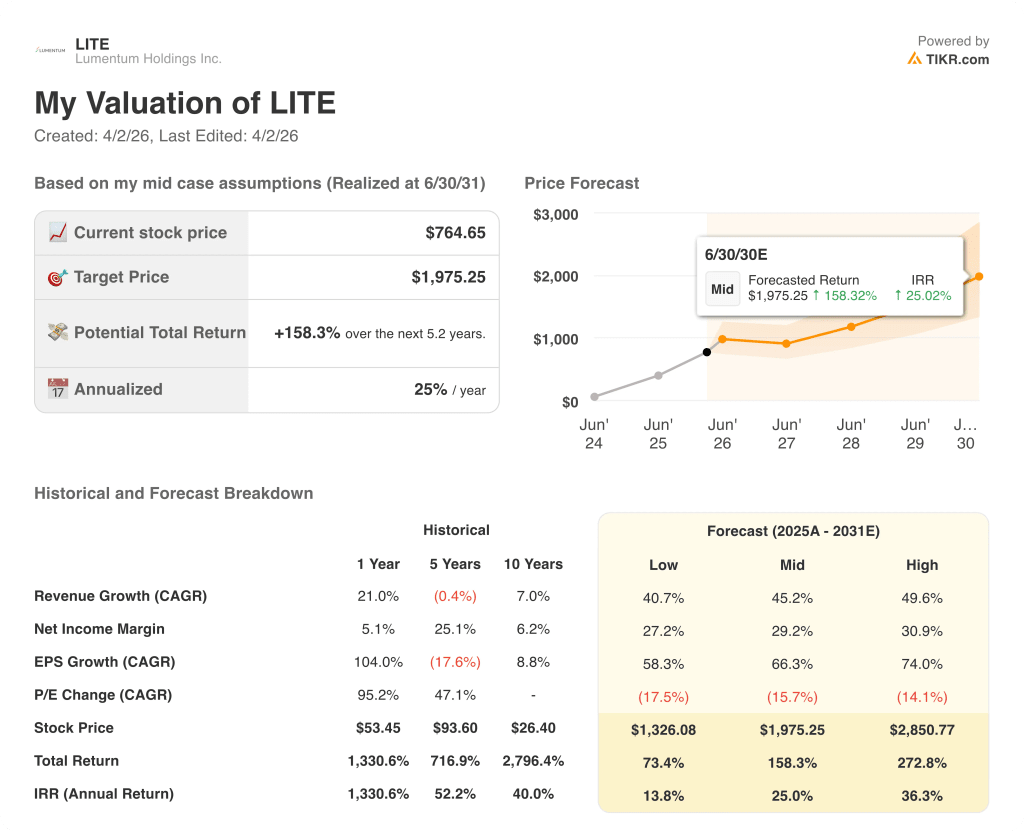

バリュエーション・モデルの結果は?

TIKRのミッドケース・モデルでは、2031年6月までに1株当たり1,975.25ドルを目標に、158.3%のトータル・リターンと年率25%のIRRを想定しています。これは、グリーンズボロ工場の買収と、2028年まで生産能力を拡大するNvidiaの数十億ドル規模の購入コミットメントが確認された、45.2%の売上高CAGRの想定によるものです。

LITEは、2026年3月期の正規化EPSを約99倍の7.69ドルとし、過去5年間の平均先渡倍率に急なプレミアムをつけて取引されているが、今期のEPS成長率273%、来期のEPS成長率95%が予測されているため、株価は割高というよりもむしろ公正に評価されている。

TIKRモデルの売上高年平均成長率45.2%の前提は、2026年下半期に4億ドルのOCSバックログ、2027年上半期に確認されたUHPレーザーCPOランプ、2025年第4四半期から2026年第4四半期に目標とされるリン化インジウム生産能力の50%増に固定されており、モデル価格の1975.25ドルは、2028年以降にグリーンズボロの売上が追加された場合にのみ上昇する。

経営陣のシグナルは明確です:Lumentumは、1四半期で20%の工場生産能力を追加した後でも、顧客の需要を25%から30%下回っており、AIインフラの増強が加速するにつれて、供給不足は縮小するどころか拡大している。

キャズウェルのEMLからUHPへの生産転換が遅れたり、グリーンズボロの認定が2028年半ばを過ぎたりすると、CPOの売上高は未達となり、20億ドルの四半期目標もそれに伴って減少する。

2026年8月頃に予想されるFY2026第4四半期決算は、OCSの収益が下半期に4億ドルの受注残を達成できるかどうか、またUHPレーザーの出荷が2027年上半期のCPO受注に必要なランレートを構築できているかどうかの最初のテストとなる。

ウォール街のベストアイデアは長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしてください。

ルメンタム・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LITE株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Lumentum Holdings Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。