Lucid Group株の主要指標

- 過去52週間の値幅:4.47ドル~33.70ドル

- 現在の株価:5.02ドル

- アナリスト予想平均目標株価:8.40ドル

- アナリスト予想最高目標株価:17.00ドル

- 年率換算IRR:該当なし

Lucid Group(LCID)をめぐる状況は大きく変化し、従来の評価枠組みを用いて同社の株価を評価することが極めて困難な状況に至っている。

1年前、同社は事業拡大を目指していた高級EVメーカーでした。しかし現在、その企業価値はほぼ完全にUberとのロボタクシー提携の強さに基づいて評価されており、本業であるEV事業は、主に車両が機能することを実証する役割に留まっています。

この見方が妥当か、あるいは楽観的すぎるかは、Uberの公約をどれほど真剣に受け止めるかによって大きく左右されます。

配信中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

2026年、ルーシッド・グループに何が起きたのか

ルーシッドは、製品ラインナップの拡充と生産体制の整備が進む高級EVメーカーとして、今年をスタートさせました。

しかし、第1四半期を終えた時点で、その姿は一変していました。自動運転車への野心が消費者向け事業を凌駕しつつある企業へと変貌し、政府系ファンドに加え、ウーバーからの総額5億ドルの出資も受け入れているのです。

第1四半期の売上高は前年同期比20%増の2億8,250万ドルとなり、着実な進展が見られた。 生産台数は149%増の5,500台に跳ね上がった。しかし、2月に「Lucid Gravity」の生産を妨げたシートサプライヤーの問題の影響を受け、納車台数は3,093台と横ばいにとどまった。

Lucidが生産している台数と、実際に顧客に納車している台数とのギャップは、同社の現在の事業状況を如実に表している。

Lucid株の過去および将来の見通しを確認する(無料!) >>>

Uberとの提携と、その真の意味

4月、ルシッドとウーバーは、ロボタクシーに関する提携を2万台から少なくとも3万5,000台へと拡大し、対象を「ルシッド・グラビティ」SUVおよび今後登場するミッドサイズ・プラットフォームに広げた。 UberはLucidへの総投資額を5億ドルに増額し、現在同社株式の約11.5%を非支配株主として保有している。

このプログラムにおけるUberの自動運転パートナーであるNuroは、4月にカリフォルニア州DMVから無人運転試験の許可を取得し、同プラットフォームでの従業員向け試乗を開始しました。

商用サービス開始は2026年後半を目標としている。このスケジュールが守られれば、ルーシッドは世界最大級の自動運転配車ネットワークの一つに対し、大量供給を行うサプライヤーとなるだろう。 これは、7万ドルのセダンを消費者に直接販売するビジネスとは根本的に異なるものであり、そのため、EVの主力モデルの販売台数が期待外れだったにもかかわらず、一部のアナリストは同社の株式に対して引き続き前向きな見方を維持している。

新CEOのシルヴィオ・ナポリ氏(元シンドラー・グループ会長兼CEO)は、この規模の事業転換に必要な実行力とコスト管理を推進するために特別に招へいされた。

TIKRでルシッドが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

中核事業は依然として深刻な赤字状態

こうした状況も、短期的な財務上の現実を変えるものではない。ルシッドの第1四半期の粗利益率はマイナス110%であり、これは同社が1台あたりの車両製造コストとして、売上高の2倍以上を費やしたことを意味する。同四半期の純損失は10億3000万ドルだった。 フリーキャッシュフローはマイナス14億4000万ドルでした。これらは四捨五入の誤差などではありません。

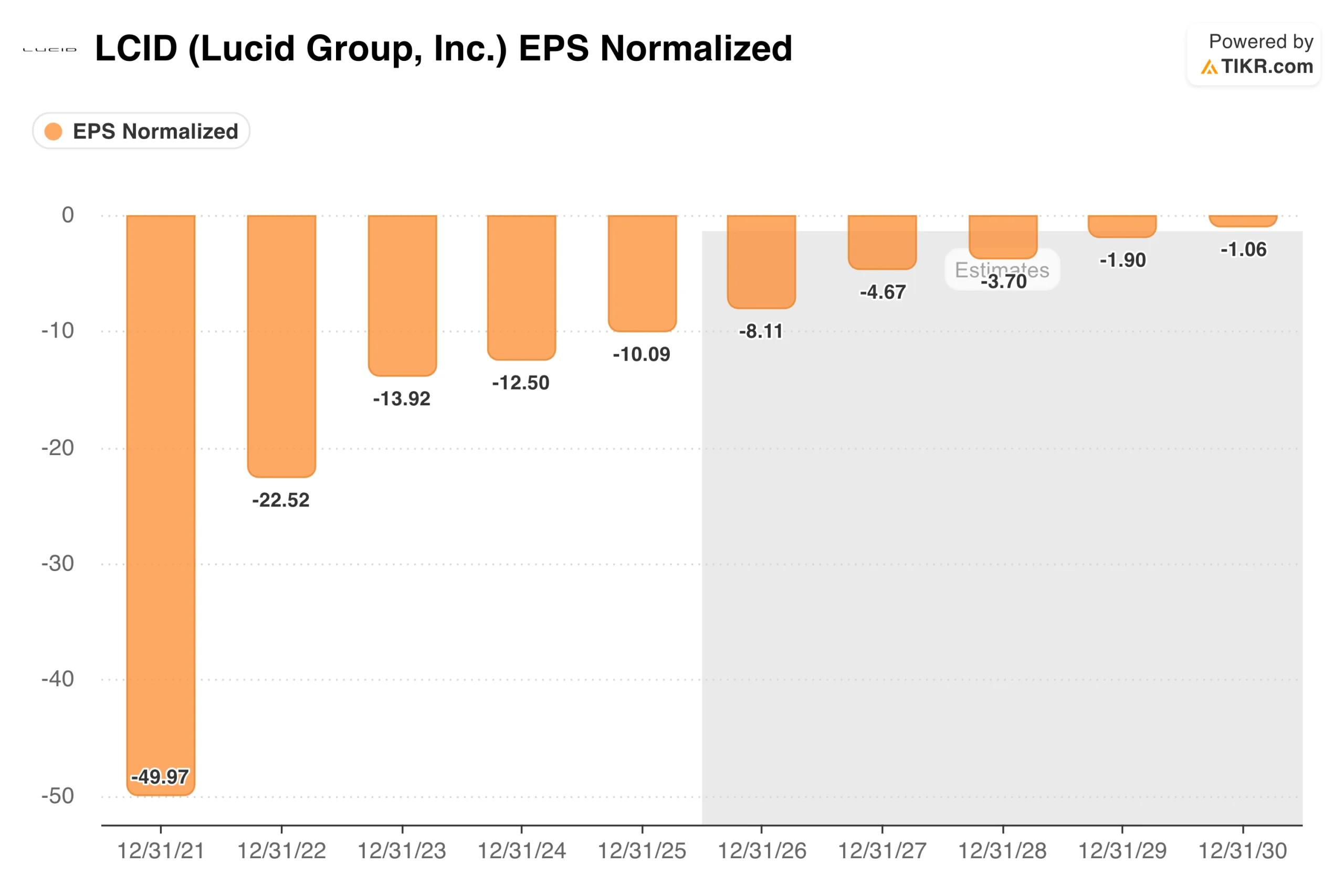

EPSのチャートを見れば、その推移がより明確になる。調整後1株当たり利益(EPS)の損失は、2021年には1株当たりマイナス49.97ドルまで拡大したが、その後着実に縮小し、2025年には1株当たりマイナス10.09ドルに達する見込みだ。 コンセンサス予想では、この改善傾向が続き、2026年には1株あたり約-8ドル、2027年には-5ドルへと損失が縮小し、2030年までに-1ドルに近づくと見込まれている。

これは妥当な改善曲線ですが、その実現にはロボタクシーの本格展開が実際に実現することが不可欠です。車両群からの収益が一定規模で入らない限り、採算性に近い状態への道筋は成り立ちません。

Lucidは当四半期末時点で32億ドルの流動性を確保しており、4月の資金調達を含めたプロフォーマベースでは、その額は47億ドルに達していたことになる。この資金は2027年後半まで持ちこたえる見込みであり、同社は市場に再び資金調達を迫られる前に、Uberとの商用サービス開始の成果を証明するのに十分な時間を確保している。

ウォール街の目標株価が示すもの

市場におけるルシッドに対する見方は、1年以上にわたり一方向へと推移している。

アナリストによる目標株価の平均値は、2025年3月の24.25ドルから現在の8.40ドルへと下落しており、株価の下落とほぼ歩調を合わせて推移している。 現在同社をカバーしている10人のアナリストのうち、1人が「買い」、8人が「ホールド」、2人が「アンダーパフォーム」または「売り」と評価している。

現在の低迷した株価5.02ドルであっても、アナリスト予想目標株価の平均値は、約67%の上昇余地を示唆している。最高目標株価の17.00ドルは、一部のアナリストが「ロボットタクシー」というテーマが実現し、株価が大幅に回復するシナリオを想定していることを示唆している。最低目標株価の5.00ドルは、現状からほぼ横ばいとなる水準だ。

モルガン・スタンレーは最近、リスクとリターンのバランスが改善したことを理由に、投資判断を「売り」から「ホールド」に引き上げ、自動運転車やソフトウェア重視の車両に関連する、同社が「具現化されたAIテーマ」と呼ぶ分野におけるルーシッドの潜在力を指摘した。

一方、TDカウエンは、第1四半期の売上高が予想を下回ったことを受け、「ホールド」評価を維持しつつ、目標株価を10ドルから7ドルに引き下げ、逆の方向への調整を行いました。

Lucid Group, Inc.に投資すべきか

ルーシッド・グループへの投資は投機的な賭けであり、そのことは数字が如実に物語っている。同社は黒字化には程遠く、多額の資金を急速に消費しており、販売するEV1台ごとに赤字を出し続けている消費者向けEV事業を抱えている。

一方で、同社が有しているのは、Uberの資本と購入コミットメントに裏打ちされた信頼性の高い自動運転車プログラム、複雑な製造事業の拡大実績を持つ新CEO、そして商用ロボタクシーのサービス開始に至るまで十分な資金余力だ。

問題は、そのサービス開始が実際に予定通りに、かつ投資理論を正当化するだけの規模で行われるかどうかだ。

もし実現すれば、2027年までにルーシッドは全く異なる企業へと変貌を遂げるだろう。もし実現しなければ、損失は続き、現在の株価水準では下支えは限定的となる。この銘柄は、「強い確信を持って投資するか、あるいは全く投資しないか」という二極化のカテゴリーに属する。中間的な立場はほとんどあり得ない。

アナリストによるルーシッド株の成長予測と目標株価を確認する(無料!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!