ICON Public Limited Company 株式の主な統計データ

- 現在価格:~$138 (2026年6月1日)

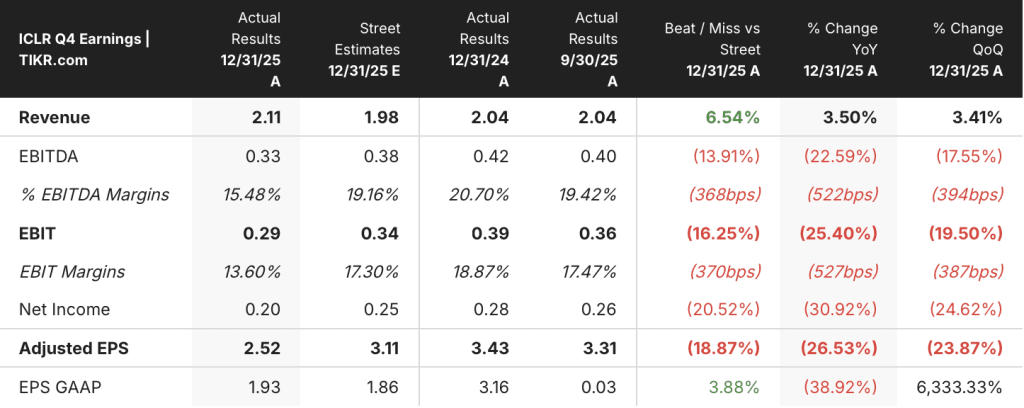

- 2025年第4四半期 売上高:21億ドル、前年同期比3.5%増 (ストリート予想を6.5%上回る)

- 2025年第4四半期の調整後EPS:2.52ドル、ストリート予想の3.11ドルを下回る

- 2025年第4四半期ネット予約:29億ドル、前年同期比19%増、B/Bは1.36倍

- 2025年度調整後EPS:12.53ドル(2024年度は13.37ドル

- 2026年度売上高ガイダンス:78.5億~81.5億ドル、調整後EPS:10~11ドル

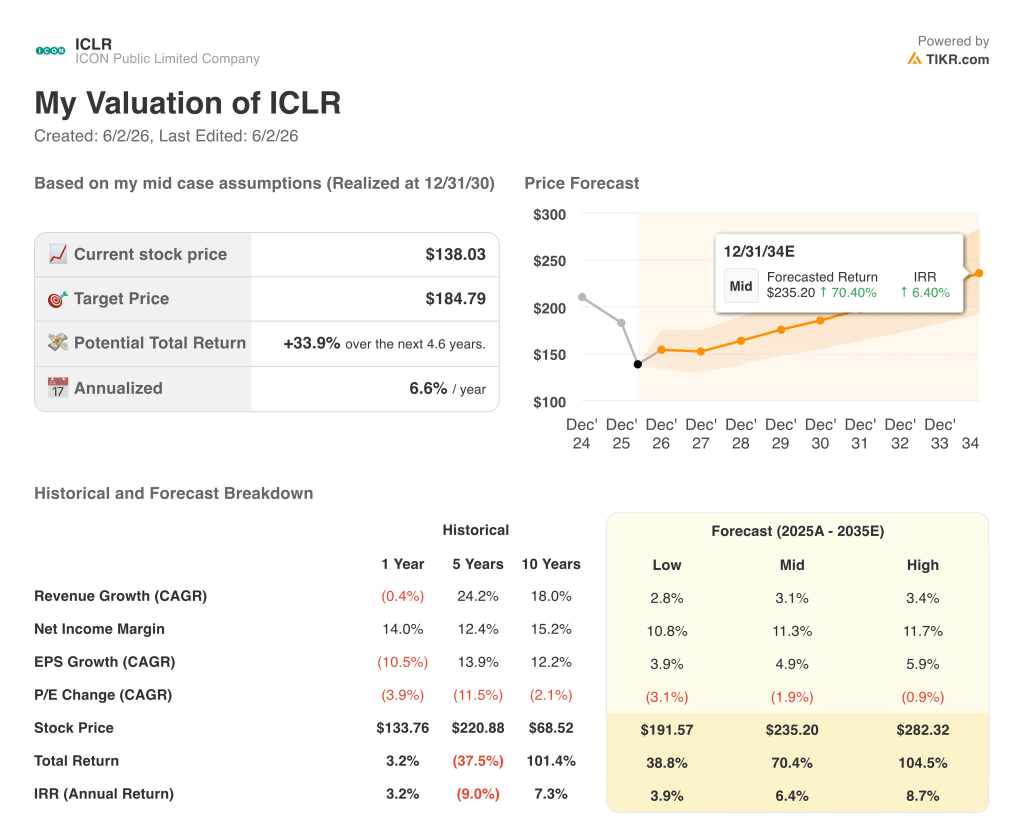

- TIKRモデル目標株価(2030年12月):~$185

- インプライド・アップサイド:~34

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ICON株の会計調査が一段落、帳簿が転換期を迎える

ICON Public Limited Company(ICLR)が5月28日に発表した2025年第4四半期決算は、同社の最近の歴史の中で最も不利な章を閉じると同時に、市場があまりにも注意散漫で、完全に評価することができなかった本物の商業的勢いを明らかにした。

監査委員会による独立調査が終了し、2023年第3四半期から2024年第4四半期までの臨床サービス収入の不適切な時期調整が特定され、2023年に6500万ドル、2024年に9300万ドルの過大計上があった。

経営陣はその範囲を慎重に説明した。この問題は収益認識のタイミングに影響したもので、金額には影響せず、報告されたキャッシュフローや顧客への影響はなかった。

バリー・バルフェ最高経営責任者(CEO)は第4四半期の決算説明 会で、「財務諸表の正確性を確保するために広範な対策を講じ、包括的な改善計画を実施している」と述べ、改善策を組織と人員の変更、収益認識ポリシーの改訂、研修、手動調整に関する管理強化の4つの分野に直接結びつけている。

調査の解決により、アイコンの株価は構造的な重荷を取り除かれ、その下にある第4四半期の営業成績は、業務回復がすでに動き出していることを示している。

第4四半期の純受注高は前年同期比19%増の29億ドルに達し、book-to-billは1.36倍、キャンセルは3億6,500万ドルと、2025年第2四半期と第3四半期の高水準から大幅に減少した。

バルフェが事前の電話会議で業績不振を指摘していたバイオテクノロジー事業の勝率は、第4四半期に前四半期比で5ポイント改善し、2026年第1四半期まで維持された。

調査解決と並行して、アイコンはシンフォニーヘルスをHealthVerityに売却し、正式なペーパーによる契約終了だけでなくリアルタイムのキャンセルを反映させるよう契約残の方針を調整し、主に2023年以前の契約が進行しなくなったことに起因する39億ドルの契約残の調整を行った。

ウォール街が銘柄を格上げした正確な瞬間を、市場の他の銘柄が格上げする前に見ることができる。

ICONの損益計算書が示すマージンリセットの全重量

2024年第1四半期に20.9億ドルに達した後、2025年第1四半期には20.0億ドルまで落ち込んだが、2025年第4四半期には21.9億ドル(直近四半期では前年同期比6.2%増)まで回復した。

コスト構造の悪化はより顕著で、売上原価は2024年第4四半期の14億3,000万ドルから2025年第4四半期の16億9,000万ドルに拡大し、粗利益率は単年度で30.7%から22.9%に圧縮された。

営業利益は2024年第4四半期の3億8,000万ドルから2025年第4四半期の2億3,000万ドルへと減少し、営業利益率は18.7%から10.5%へと縮小した。これは、パススルー・ミックスのシフト、5,000万ドル超の完成品コストの調整、前四半期まで安定していたトップラインに対するマイナスの営業レバレッジが複合的に影響したためである。

経営陣は、パススルー・ミックスが正常化し、コマーシャル・モメンタムが直接フィーの寄与を回復するにつれて、2026年までマージンが改善すると明確にガイダンスしており、第4四半期の粗利益率22.9%は新たな構造的レベルではなく、1四半期の谷として扱われている。

アイコンの株価は現在の価格で割安か?

TIKRのベースケースでは、2030年12月までにICON Public Limited Companyを約185ドルと評価しており、これは現在の株価138ドルから約34%のトータルリターン、つまり今後4年半で年率約7%ということを意味する。

TIKRモデルのミッドケースには、予測期間を通じて年率約1.9%のPER圧縮前提が組み込まれている。つまり、ベースケースのリターンは収益成長のみによってもたらされ、市場は株価を再格付けするのではなく、時間の経過とともに低い倍率を割り当てることが予想される。

2026年の予約の勢いが維持され、直接手数料収入が予測通り回復した場合、TIKRのロー・ケースは株価を約192ドルとし、約39%のトータル・リターン、年率換算で約4%のリターンを意味する。

バイオテク事業の勝率が第4四半期を上回る水準を維持し、ダイレクトフィーミックスがガイダンスの中間点が想定しているよりも早く改善し、経営陣が2026年までのコスト効率目標を実行した場合、TIKRのハイケースでは約282ドルを予想し、約105%のトータルリターン、年率換算で約9%を意味する。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチすることができます。

アイコンの2025年第4四半期決算は?

アイコンの2025年第4四半期の調整後EPSは2.52ドルとなり、ストリート予想の3.11ドルを下回った。

売上高21億ドルは、主にパススルー収益が予想を1億5,000万ドル以上上回ったことにより、コンセンサス19億8,000万ドルを6.5%上回った。

純受注高は前年同期比19%増の29億ドル、B/Bは1.36倍と、当四半期で最も好調な業績指標となった。

経営陣は2026年の調整後EPSを10~11ドルとし、利益率の改善は年間を通じて順次拡大すると予想した。

ICON Public Limited Companyに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ICON Public Limited Companyの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ICON Public Limited Companyを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。