2026年6月時点におけるフォーミュラ・ワン・グループ株の主なポイント

- アナリストによるフォーミュラ・ワン・グループ株の評価は、「買い」が11件、「アウトパフォーム」が3件、「ホールド」が2件となっており、市場平均目標株価は115ドル、最高目標株価は135ドルで、現在の株価89ドルからそれぞれ29%および51%の上昇余地があることを示唆している。

- TIKRの中位シナリオモデルでは、2030年12月時点でのフォーミュラ・ワン・グループの企業価値を165ドルと試算しており、これは現在の水準から84%のトータルリターン、あるいは4.5年間で年率14%のリターンに相当します。

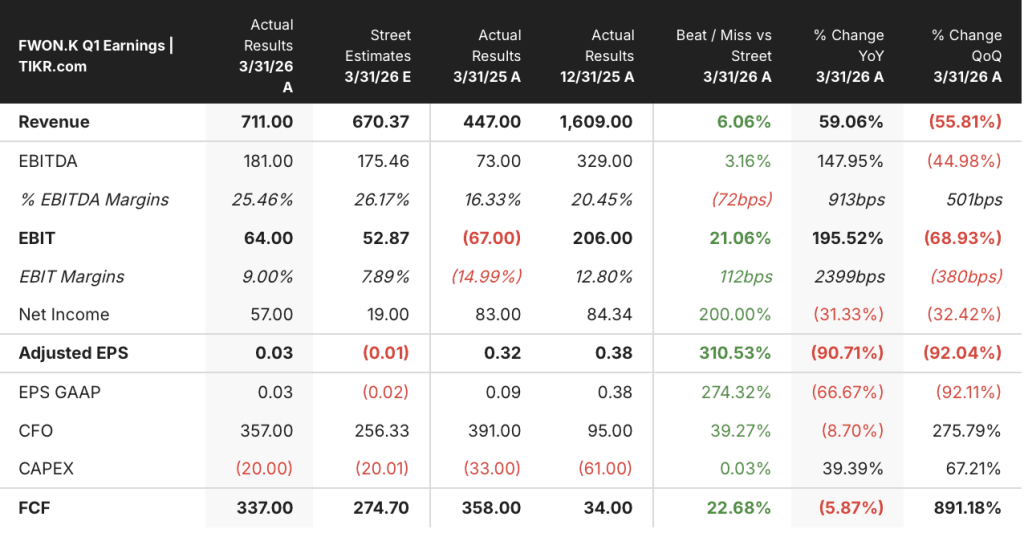

- フォーミュラ・ワン・グループの株価は、2026年第1四半期の売上高予想を6%上回り、コンセンサス予想の6億7000万ドルに対し7億1100万ドルを計上した。調整後OIBDAは前年同期比で2倍以上に増加し、1億8100万ドルとなったが、 にもかかわらず、市場は2026年の22レースというカレンダーを、一時的な混乱ではなく構造的なマイナス要因として価格に織り込んでいる。

TIKRで、2027年までの売上高、EBITDA、FCFを含むフォーミュラ・ワン・グループ株の完全な将来予測スタックを無料で確認 →

フォーミュラ・ワン・グループの株価、第1四半期の予想を6%上回るも、市場は誤ったリスクを織り込んでいる

フォーミュラ・ワン・グループ(FWONK)、 FIA F1世界選手権およびMotoGPの商業権を保有するリバティ・メディアのトラッキング・ストックである同社は、第1四半期決算発表会に続き、2026年第1四半期の売上高が前年同期比59%増の7億1,100万ドルとなり、コンセンサス予想の6億7,000万ドルを6%上回ったと報告した。

2026年第1四半期は、2025年第1四半期の2レースに対し、日本グランプリが追加されたことで3レースが開催され、このカレンダーの変更により、すべての収益源においてシーズンベースのメディア権およびスポンサー収入が通常以上に計上された。

CFOのブライアン・ウェンドリング氏は、第1四半期の決算説明会でその仕組みについて次のように直接説明した。「売上高は53%増加した。調整後OIBDAは102%増加したが、これは追加開催されたレースに加え、契約に基づく基本料金の引き上げにより、すべての収益源で成長が見られたことが要因である。」

当四半期の調整後OIBDAは1億8,100万ドルに達し、2025年第1四半期の7,300万ドルから2倍以上に増加し、市場予想の1億7,500万ドルを上回った。これは、収益の伸びがチームへの支払額の増加を上回ったためである。

フォーミュラ・ワン・グループのOIBDAマージンは、2025年第1四半期の16%から25%に拡大し、レース数と契約料のエスカレーター条項が連動した際にビジネスモデル全体に波及するオペレーティング・レバレッジを実証した。

スポンサーシップが際立った成長要因となり、当四半期にはスタンダードチャータード、 ファンデュエル、マーシュといった新規パートナーが四半期中に加わった。デレク・チャンCEOは5月19日のJPモルガンTMTカンファレンスで、2025年のスポンサーシップ収益が約30%増加したことを指摘し、パートナーが早期に契約を更新しているため、更新サイクルが満了日より前倒しで進んでいると述べた。

中東紛争の影響により、 4月にバーレーンGPとサウジアラビアGPが中止となり、2026年通年のカレンダーは2025年の24レースから22レースに縮小された。 経営陣は、第2四半期が構造的に最も打撃を受ける四半期になると指摘しており、2025年第2四半期の9レースに対し、今年はわずか5レースしか予定されていない。

レースの中止を受け、フォーミュラ・ワン・グループの株価は1月の109ドル近辺から一時80ドルまで下落し、現在は89ドルで取引されており、52週間高値から18%下回っている。市場はこの業績悪化を、単なるカレンダー上の要因ではなく、持続的な問題として織り込んでいる。

チャン氏は第1四半期の決算説明会で次のように述べた。「これは短期的な財務的影響をもたらすものの、このスポーツの長期的な成長軌道に対する我々の確信を変えるものではない。」

経営陣は同四半期中に、2034年までの英国および2032年までのイタリアを対象としたスカイ(Sky)との5年間の放送契約延長、2037年まで延長されたラスベガス・グランプリの契約、 2027年からのトルコ・グランプリ復帰(新たな5年契約に基づく)、2027年からのチケット販売プラットフォーム「フィーバー」との提携、および2028年までのピレリ社によるタイヤ供給契約の延長などが含まれる。

こうした商業活動こそが、現在の株価を魅力的なものにしている。フォーミュラ・ワン・グループの株価は、2026年の22レースのカレンダーを前提に取引されているが、締結されている契約は2030年代初頭までの収益を確保している。

TIKRの将来予測を用いて、フォーミュラ・ワン・グループ株の契約済み収益基盤が、2026年のレース数減少という逆風に対してどのように持ちこたえているかを確認し、データを無料で閲覧してください →

2026年カレンダーの逆風にもかかわらず、ウォール街はフォーミュラ・ワン・グループ株に対して構造的な強気姿勢を維持

ウォール街は、22レースからなる2026年のカレンダーを、フォーミュラ・ワン・グループ株に対する投資論の根拠を覆す要因とは見なしていない。

フォーミュラ・ワン・グループ株をカバーする16人のアナリストのうち、11人が「買い(Buy)」、3人が「アウトパフォーム(Outperform)」、2人が「ホールド(Hold)」と評価しており、「アンダーパフォーム(Underperform)」や「売り(Sell)」の評価は1件もありません。この分布は、単一の四半期に対する循環的な楽観論というよりも、構造的な確信を反映しています。

現在の株価89ドルに対し、目標株価の平均は115ドルであり、29%の上昇余地を示唆している。一方、アナリスト予想の上限である135ドルは51%の上昇余地を示しており、この幅は、回復が起こるかどうかではなく、回復の規模について強気派と弱気派がどのような見解を持っているかを明らかにしている。

フォーミュラ・ワン・グループの2026年第1四半期の売上高の推移は、そのポジションを明確に示している。実績値7億1,100万ドルは前年同期比59%増であり、 また、2026年第2四半期のコンセンサス予想は約9億7000万ドルであり、これは基礎となる商業基盤の悪化ではなく、レースが5戦のみという四半期の構造的な要因による認識を反映したものです。

2026年第3四半期のコンセンサス予想は約12億4000万ドルで、レース日程が縮小されたにもかかわらず前年同期比14%の成長を示しており、第4四半期は17億6000万ドル程度と予想され、9%の増加となる。これは、コンコルド協定に基づく契約上の料金エスカレーター条項と、蓄積されたスポンサー契約の増加を反映したものである。

EBITDAも同様の傾向を示しており、2026年第1四半期の調整後OIBDAは、予想の1億7,500万ドルに対し1億8,100万ドルに達し、 前年同期比148%増となり、コンセンサス予想では第2四半期が約2億5,000万ドル、第3四半期が約3億6,000万ドルと見込まれており、レース数が減少しても利益率のレバレッジが維持されていることが確認された。

ドイツ銀行は6月初旬、目標株価を110ドルから105ドルに引き下げたものの、「買い」評価を維持した。この目標株価の引き下げは、長期的な商業的見通しの変化ではなく、カレンダー上の計算上の要因を反映したものである。

「買い」と「アウトパフォーム」が14件に対し、「ホールド」が2件という状況は明確な意見の分かれを示しており、「買い」派は2026年の22レースというカレンダーを、契約済みの収益基盤が吸収し得る一時的な混乱と捉えているのに対し、 一方、「ホールド」派は、第2四半期の5レースによる業績悪化が、中東でのさらなるレース中止によって拡大しないという証拠が示されて初めて、評価を引き上げる意向だ。

2026年、フォーミュラ・ワン・グループの株価は割安か? TIKRの165ドルというモデルは「イエス」と示唆

TIKRの中位シナリオモデルでは、2030年12月までにフォーミュラ・ワン・グループの株価は165ドルに達すると予測しており、これは現在の株価89ドルから84%のトータルリターン、あるいは4.5年間で年率14%のリターンに相当する。

TIKRのモデルは、2026年のレース数を価格に反映させていません。このモデルが評価対象としているのは、フォーミュラ・ワン・グループが、この困難な一年を通じて構築してきた権利基盤と商業的枠組みです。

2034年および2032年までのスカイとの放送契約延長、 米国での初のフルシーズンを迎えるApple TVとの提携、2037年までのラスベガス契約、そして2027年からのFeverチケット販売プラットフォームは、いずれも現在のカレンダー上の混乱をはるかに超えて続く収益源を確保するものであり、これらの契約はいずれも、株価が52週間安値付近で推移していた時期に締結された。

フォーミュラ・ワン・グループの株価は、現在の水準では過小評価されている。 TIKRモデルでは、当該期間を通じて年間約7%の収益成長を想定している。これは、過去1年間の成長率22.7%や過去5年間の年平均成長率(CAGR)31.4%に比べ、意図的に保守的な想定であり、つまりこの目標株価は、すでに確立されている商業基盤からのさらなる成長加速を必要としないことを意味する。

165ドルというミッドケース目標価格の算定根拠を含む、フォーミュラ・ワン・グループ株に関するTIKRの完全な評価モデルを無料で確認する →

フォーミュラ・ワン・グループに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

フォーミュラ・ワン・グループの銘柄情報を確認すれば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが一目でわかります。

無料のウォッチリストを作成すれば、フォーミュラ・ワン・グループをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。