主な要点

- 取引の勢い:システム全体で4.7%増となり、5四半期連続で取引が増加。

- 価格予測:現在の軌道に基づけば、BROS株は2027年12月までに80ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の54ドルから47%のトータルリターンを示唆する。

- 年間リターン:投資家は、今後1.9年間で約22%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ダッチ・ブロス(BROS)は、売上高25%増、既存店売上高5.7%増と、またもや傑出した四半期を達成したばかりで、同時に2026年に175店舗まで新規出店を加速する計画を発表した。

ドライブスルーコーヒーチェーンは1,081店舗を達成し、2029年までに2,029店舗という野心的な目標に向かって順調に進んでいる。

クリスティン・バロン最高経営責任者(CEO)は、取引促進策を中心とした多方面からの成長戦略を実行している。

- 同社は5四半期連続で取引高を伸ばしたが、これは今日の外食環境では稀な偉業である。

- システム全体の取引高は4.7%増、直営店は6.8%増とさらに好調だった。

- 新店の生産性は依然として高く、平均単価は過去最高を記録している。

- 同社は2025年に連続する6つの州に進出し、合計24店舗を展開することになった。

- ダッチ・リワードの取引比率は前年比5ポイント増の72%に達し、オーダー・アヘッドは売上高の13%を占め、新規市場によってはその2倍近い比率を記録している。

このような並外れた勢いにもかかわらず、ダッチブロスの株価は54ドルで取引されており、飲料分野における同社の差別化されたポジションを認識している投資家にとっては大きな上昇余地がある。

アナリストによるダッチ・ブロス株の全成長予測と予想を見る(無料) >>> (英語のみ

モデルによるダッチブロス株の分析

私たちは、ダッチ・ブロスが比類のない顧客エンゲージメントと全国規模への明確な道筋を持つ、圧倒的なドライブスルー飲料プラットフォームへと変貌を遂げたと分析した。

同社は、西部のルーツを超えて中西部と南東部へと拡大しており、新しい市場では常に長蛇の列と強い需要を目の当たりにしている。

このブランドの差別化された文化は、本格的なブリスタとの交流と広範なカスタマイズを中心に構築され、感情的なつながりを生み出し、来店頻度を著しく高めている。

- ダッチ・ブロスには現在475人以上のオペレーターが在籍しており、その平均勤続年数は7.5年である。

- この層の厚さにより、同社を際立たせるエネルギッシュな体験を維持しながら、企業文化を効果的に拡大することができる。

- 同社は、2025年QSRドライブスルーレポートにおいて、注文の正確さ、満足度、飲料の品質で第1位を獲得した。

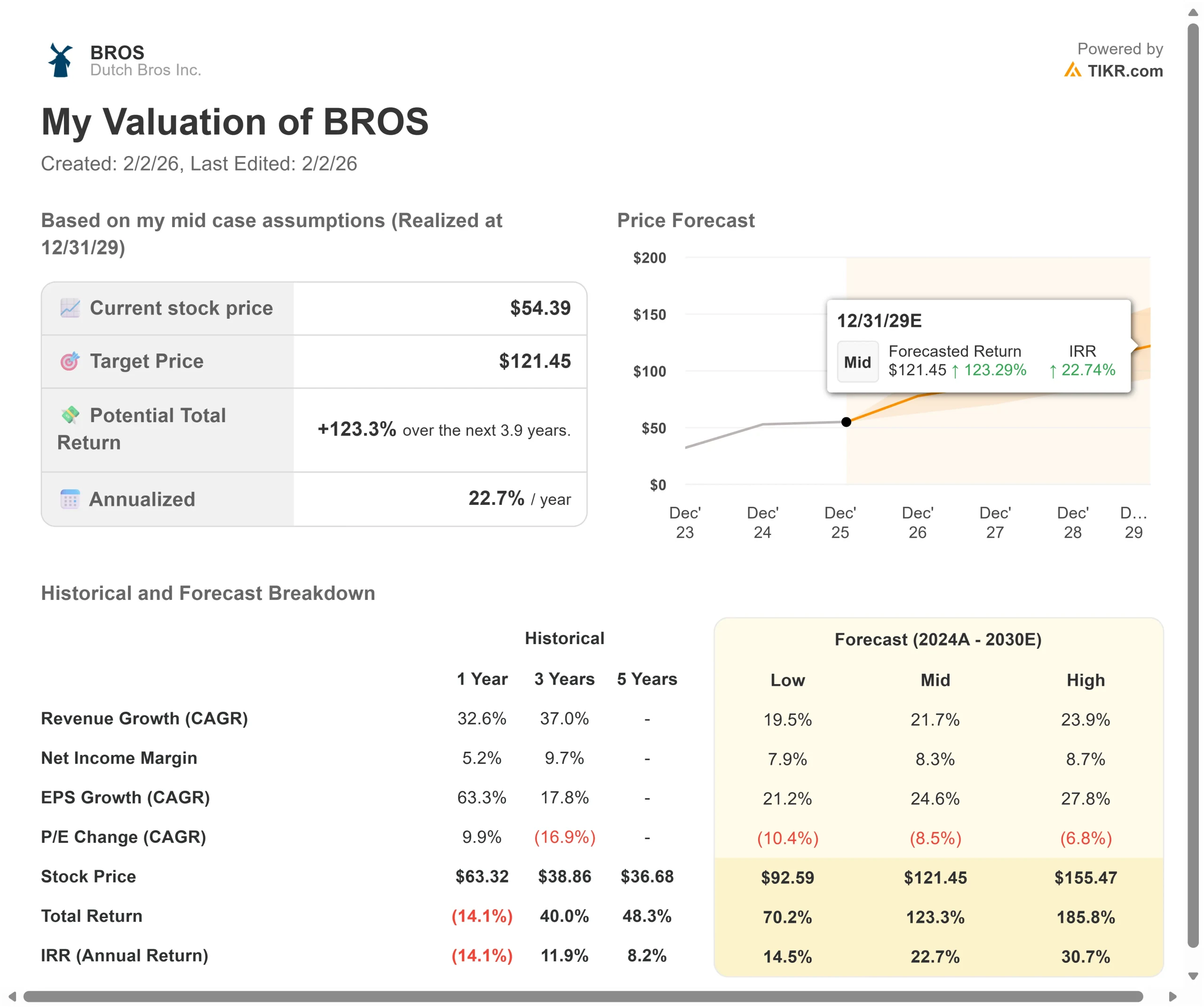

年間売上高成長率24.9%、営業利益率10.4%という予測を用いて、当社のモデルは株価が1.9年以内に80ドルまで上昇すると予測している。この場合、株価収益倍率は59.1倍となる。

この倍率は、ダッチ・ブラザーズの過去の平均PER 92.4倍(1年)、123.3倍(3年)から縮小している。この低い倍率は、ダッチ・ブロス が成熟への道を歩んでいることを認識し、事業規模が拡大す るにつれてある程度の正常化が見込まれるためである。

真価は、積極的な店舗拡大や、朝食シーンを促進するホットフード・プログラムの展開を実行しながら、取引の勢いを持続させることにある。

当社の評価前提

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、BROS 株に使用したものである:

1.収益成長率:24.9

ダッチ・ブロスの成長の柱は、新店舗の拡大、既存店売上高、戦略的イニシアチブの3つである。

2026年には約175店舗の出店を見込んでおり、例年より加速している。

過去最高の開発パイプラインにより、毎月30以上の候補地が追加され、経営陣は2029年までに2,029店舗に達すると確信している。

既存店売上高の勢いは、複数の取引構築イニシアチブに牽引され、引き続き堅調である。現在約160店舗で展開されているホットフードプログラムは、4%のコンプ上昇をもたらし、その約4分の1はトランザクションによるものである。

経営陣は2026年末までに展開を完了し、朝食のデイパートを獲得する計画である。

デジタル・イニシアチブは引き続き牽引力を増している。オーダー・アヘッドは有機的に成長しており、ダッチ・リワードは効率的なエンゲージメント・チャネルを提供している。

同社はほとんどセグメント化されたオファーしか行っておらず、高度な分析能力を示している。

2.営業利益率 10.4%

Dutch Brosは成長への投資を行いながらマージンを拡大している。

- コーヒーコストの上昇や新規出店による稼働率の上昇にもかかわらず、第3四半期の店舗利益率は27.8%だった。

- 経営陣は資本効率の高いビルド・トゥ・スーツのリースモデルを引き続き活用しており、1店舗あたりの平均設備投資額は140万ドル。

- 第3四半期の調整後EBITDAは前年同期比22%増の7,800万ドルに達した。

- 2025年には約110ベーシス・ポイントの販管費レバレッジを見込んでおり、事業拡大に伴う規律ある経費管理を実証している。

当面のマージン圧迫要因としては、2026年まで続くコーヒーコストの上昇、ホットフード・プログラムの展開に伴う食品原価の上昇、カリフォルニア州の規制変更に伴う第4四半期の50bpの労働圧力が挙げられる。

3.出口PER倍率:59.1倍

市場はダッチ・ブロスを66.1倍の利益で評価している。予想期間中、PERは59.1倍まで低下する。

成長株は通常、成熟し規模が拡大するにつれてPERが低下する。ダッチ・ブロス は地域ブランドから全国ブランドへと変貌を遂げつつある。

実行が継続し、多様な地域にわたって持続可能なユニット・エコノミクスが実証されれば、コンセプトはプレミアム倍率を維持するはずである。

強力な企業文化、取引の勢い、2,000店舗以上への明確な道筋が、市場を上回るバリュエーションを支えている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料!)>>>>>バリュエーション・モデル

物事が良くなったり悪くなったりしたらどうなるか?

ドライブスルーのコンセプトは、労働圧力と消費者支出のサイクルに直面しています。2027年12月までの様々なシナリオの下で、ダッチ・ブラザーズの株価がどのように推移するかを見てみましょう:

- ローケース:収益の伸びが19.5%に鈍化し、純利益率が7.9%に縮小しても、投資家は70%のトータル・リターン(年率14.5%)を見込む。

- ミッドケース:成長率21.7%、利益率8.3%の場合、トータルリターンは123%(年率22.7%)を見込む。

- ハイケース:取引への取り組みが予想を上回り、ダッチ・ブロスが23.9%の成長を遂げながら8.7%のマージンを維持した場合、トータルリターンは186%(年率30.7%)に達する可能性がある。

アナリストがBROS株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、店舗拡大、フードプログラムの導入、デジタルイニシアティブによるトランザクションの持続的成長の実行を反映している。

最悪の場合、既存店売上高が伸び悩むか、新規出店の生産性が不慣れな市場で期待外れに終わる。

最良のケースでは、ホットフードプログラムが予想を上回る朝食需要を促進し、Order Aheadが加速し、店舗拡大が現在の勢いを維持し、販売台数が増加する。

ダッチ・ブラザーズの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!