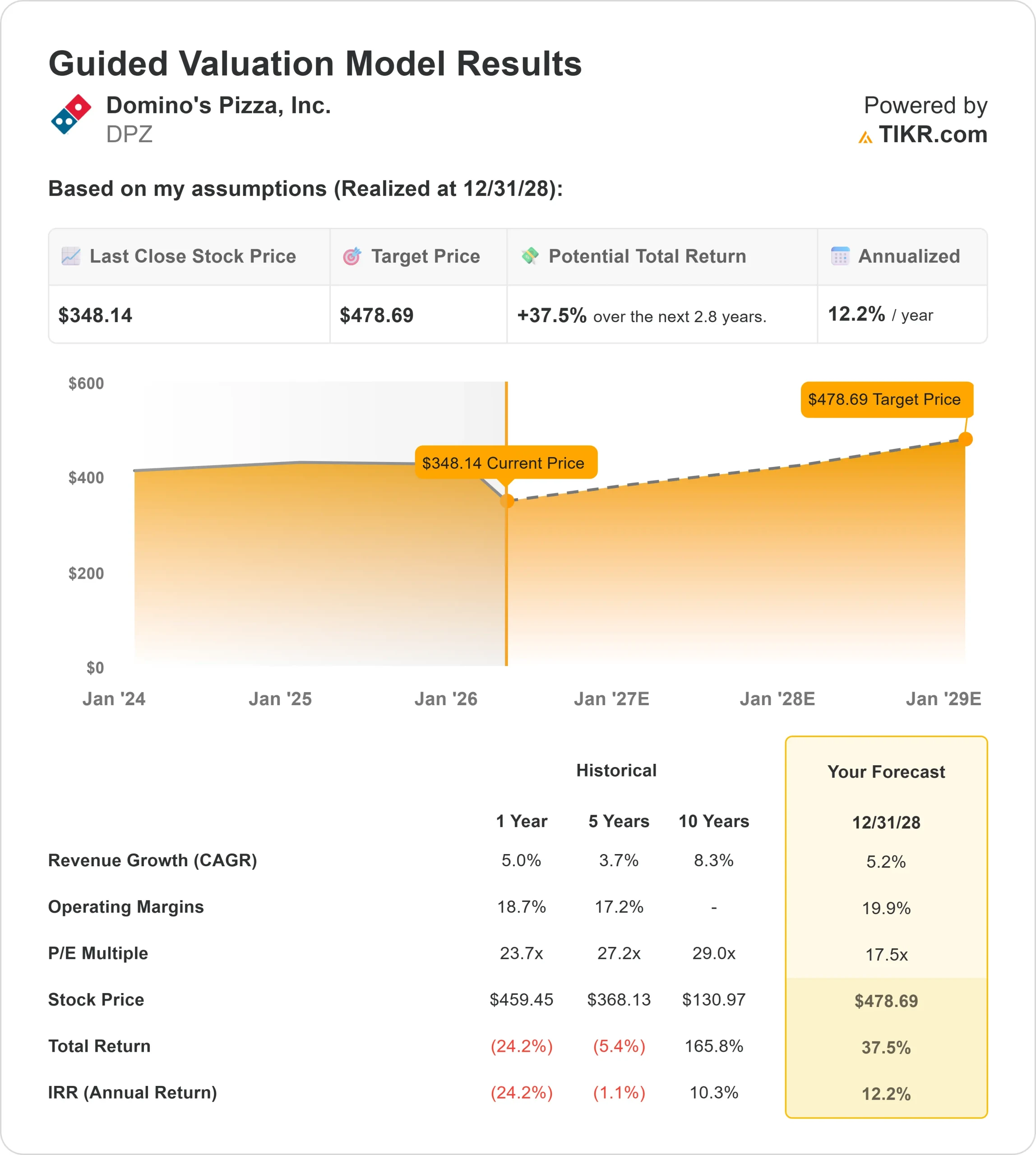

DPZ株式の主要統計

- 今週のパフォーマンス:-7

- 52週レンジ: $346 to $499

- 評価モデル目標株価:$479

- 予想アップサイド: 37

TIKRでDomino's Pizzaのようなお気に入りの銘柄を分析する (無料) >>)

何が起きたのか?

ドミノ・ピザ同社は、マクドナルドやヤム・ブランズのような、トラフィックを維持するために価格設定や販売促進により積極的に傾倒している同業他社とともに、そのような議論の一部となっている。

ドミノ・ピザ社の株価は今週約7%下落し、1株当たり348ドル近辺で終えた。これは主に、決算を前にしたインサイダー売りと慎重な投資家のポジション取りが目立ち、同社の見通しに対する短期的な信頼性に懸念が高まったためだ。

サンディープ・レディ最高財務責任者(CFO)が約31万5,000ドルの株式を売却したほか、ジェシカ・パリッシュ最高経理責任者(CFO)やシンシア・ヘッデン最高供給責任者(CFO)など他の上級幹部も約37万9,000ドルの株式を売却した。

アナリストや機関投資家の動きは、混迷した見通しをさらに強めた。JPモルガンは、保有株を39.1%減の約15万3394株(約6600万ドル相当)に減らす一方、同銘柄を「オーバーウエート」に格上げし、目標株価を450ドルに引き下げた。

ハドソン・ベイ・キャピタル・マネジメントはポジションを95.3%減らしたが、バークシャー・ハサウェイは13.2%増の約298万株(約12億9000万ドル相当)、マーシュフィールド・アソシエイツは4.0%増、リド・アドバイザーズは8.0%増、ブレバン・ハワードは69%増と、より建設的なポジションを示す会社もあり、投資家の確信の分裂が浮き彫りになった。

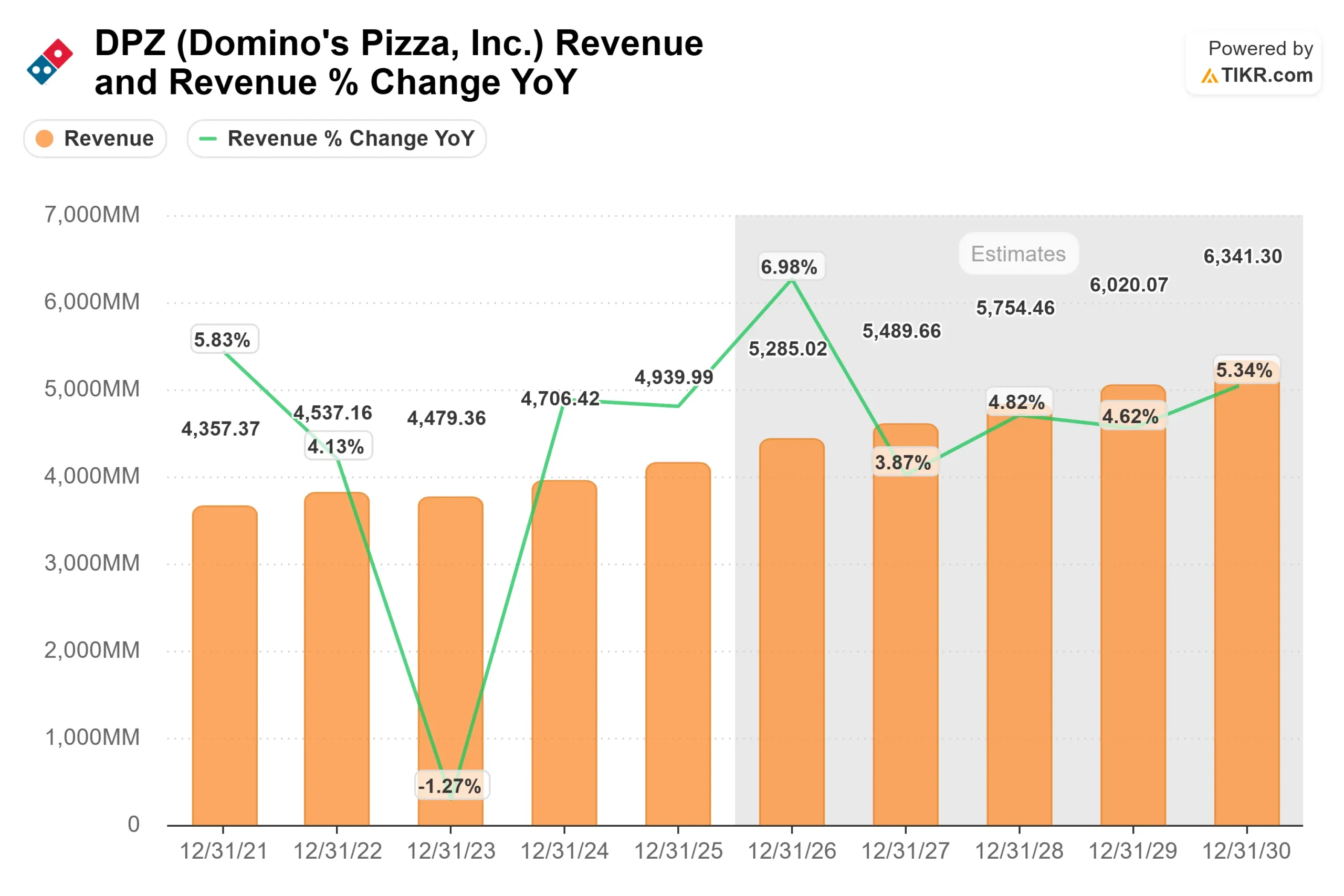

ドミノは2025年の売上高を約49億4000万ドル、為替影響を除いた世界小売売上高成長率を5%と報告した。

経営陣は、「売上高、店舗数、市場シェア、収益性」の向上に引き続き注力すると述べているが、プロモーションによるトラフィックが持続的な利益率の拡大につながるかどうかが重要な課題であり、これが今週の株価を取り巻くセンチメントを形成し続けている。

ドミノ・ピザを即座に評価する(TIKRで無料)>>>DPZは割安か?

DPZは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):5.2

- 営業利益率19.9%

- 出口PER倍率:17.5倍

ドミノは、値上げに大きく依存することなく注文頻度を高めることができるデジタル注文の継続的な強さと、着実なグローバル店舗展開に支えられ、売上成長率は一桁台半ばを維持すると予想される。

ドミノ・ピザのアナリストによる成長予測と目標株価を見る(無料) >>> (英語のみ

ドミノ・ピザは、デジタル・プラットフォームとロイヤルティ・エコシステムがこの戦略の中心であり、リピートオーダーを促進し、顧客維持を改善するのに役立っている。

利益率のパフォーマンスは、販促活動とコストコントロールのバランスに左右される。値引き率を高めることでトラフィックを支えることはできるが、サプライチェーンや人件費が効果的に管理されなければ収益性を圧迫することになるからだ。

価格設定とメニューの革新に大きく依存するマクドナルドやヤム・ブランズと比べると、ドミノの成長は、配送効率、フランチャイジーの経済性、一貫した店舗レベルの実行により大きく左右される。

さらに、国際的な事業拡大や、注文量を拡大しサポートするサードパーティのデリバリー・パートナーシップによって、さらなる上昇を遂げる可能性がある。

現在の水準では、Domino'sは過小評価されていると思われ、今後の業績はマージンの安定性、フランチャイズの収益性、着実なグローバル展開によって牽引される。

DPZ株の上値余地は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、1分以内にドミノ・ピザの潜在的な株価、あるいはどのような株式がどの程度の価値を持つかを見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるため、素早く信頼できる出発点を得ることができる。