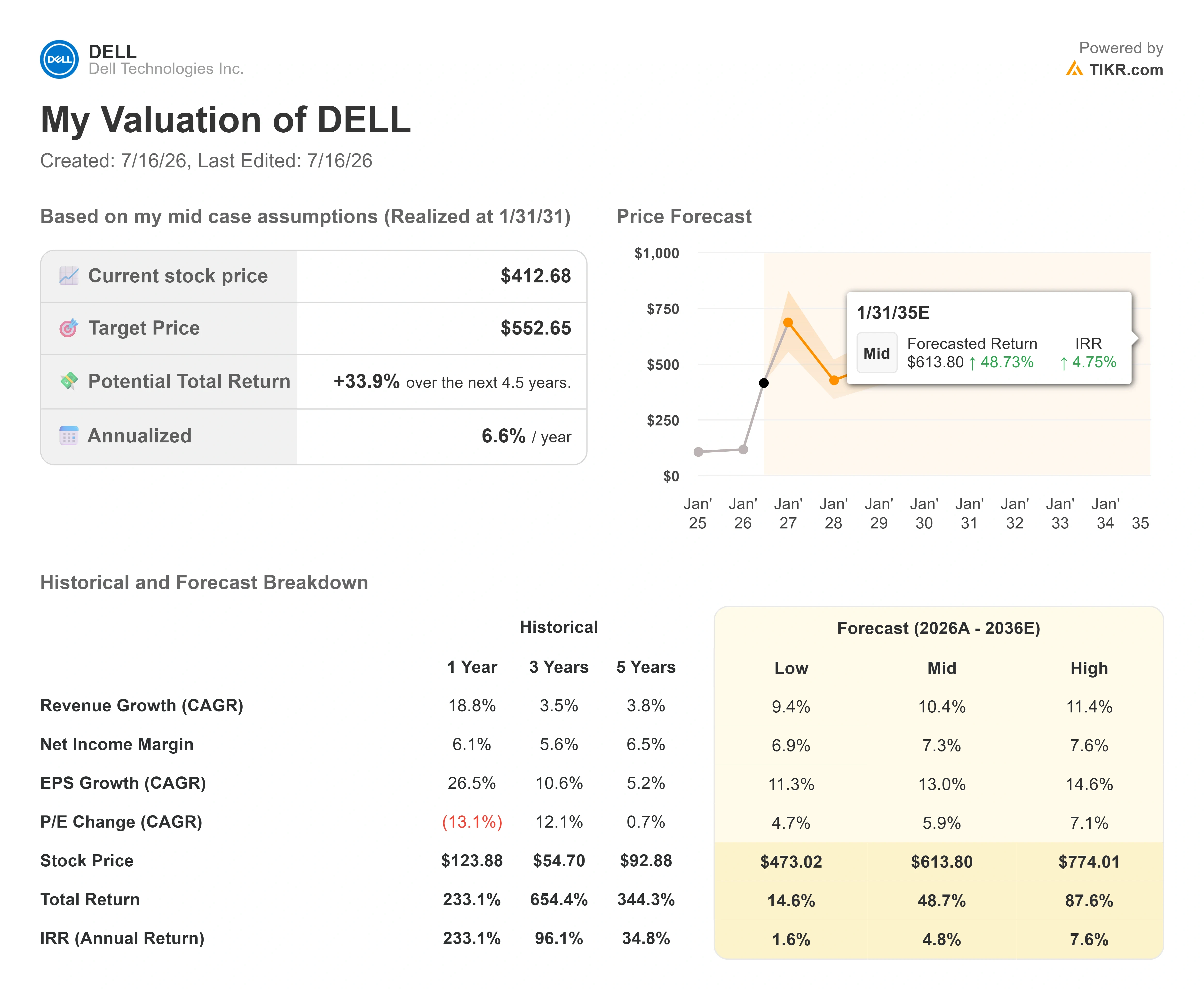

Dell株の主要統計

- 現在価格: $412.68

- 目標株価 (中間): ~$553

- アナリスト平均目標株価: ~$487

- 潜在トータルリターン: ~34%

- 年率化IRR: ~7% / 年

- 最大ドローダウン: 32.64% on 1/20/26

新機能: TIKRの新バリュエーションモデルでお気に入りの銘柄の潜在的上昇余地を発見しよう (無料) >>>

何が起きたのか?

Dell Technologies (DELL) は水曜日に$412.68で取引を終え、9.80%下落した。同社の時価総額は取引開始時点で約2,956億ドル、終了時点では2,666.5億ドルであり、約290億ドルが取引開始から終了までの間にどこかへ消えたことになる。

奇妙なのは、その原因を誰も特定できないことだ。決算の下方修正、業績見通しの引き下げ、開示書類の提出はなかった。Evercoreは7月8日に目標株価を$450から$500に引き上げ、その後7月15日にCoreWeaveに関する報道を受けてアウトパフォームを再確認し、自社の投資テーゼに対する短期的なネガティブ要因とは見ていないと述べた。一方、市場の動きはニュースというより、一つの出口から群衆が退場するような様相だった。

これが実際の疑問であり、見出しになるような出来事よりも興味深い。これほどの規模の企業が理由もなく時価総額の10分の1を失うとき、市場がファンダメンタルズにはまだ現れていない何かを発見したか、あるいは多くの投資家が同じポジションを保有していたかのどちらかだ。

水曜日の引き金について誰も合意していない

セッションの一部の解説では、この動きに結びつく確認されたきっかけは全くないと結論づけた。他の解説では、Meta Platformsが余剰のAIトレーニングおよび推論キャパシティを企業顧客にリースする計画を開発中との報道が、ハイパースケールクラウドプロバイダーが過剰に設備投資を行い、Dellのようなインテグレーターへの将来のサーバー発注が減速する可能性への懸念を煽ったと指摘した。CoreWeaveがメモリおよびストレージ価格下落に対するヘッジを検討しているとの報道は、AIハードウェアサプライチェーン全体に圧力を加えた。なぜなら、メモリ価格の下落は、今年を通じてハードウェア価格を支えてきた供給不足のストーリーを損なうからだ。

Metaに関する項目には、具体的な注意点がある。これは内部計画に関する報道であり、発表された製品、署名済み契約、会社の開示書類ではない。Metaによる確認は何もない。他社の未確認のキャパシティ計画からDellの受注残高への三番目の読みは長い連鎖であり、そのすべてのリンクは仮定に過ぎない。

そして市場の動きがある。Hewlett Packard Enterpriseは同じセッションで約8%、Super Micro Computerは約5%下落したが、ナスダック100ETFはわずか1%下落しただけで、市場解説では企業固有のニュースというよりポジショニングイベントとして解釈された。Dellの5年ベータが1.38であることは、構造上、こうしたスイングの悪い側面を取ることを意味する。一つのサブセクターの3銘柄が一緒に下落し、指数がほとんど動かないのは、その解釈に合致する。

インサイダー活動は一方向に進んでいる。Quiver Quantitativeがまとめたデータによると、過去6か月間の公開市場でのインサイダー取引は1,688件で、すべて売りであり、買いの報告はなかった。この数字は眉を上げるよりも文脈が必要だ。この種の売りは、通常、数か月前に提出された事前にスケジュールされた10b5-1計画に基づいて実行され、Silver Lakeは2013年の買収非公開化以来の投資家であり、このような上昇後の利益確定には明白な理由がある。一貫した売りは事実だ。情報に基づいた売りは非難であり、データはそれを支持しない。

Dell株の過去の実績と将来の予測を見る (無料!) >>>

アーサー・ルイスは6月にすでに需要の疑問に答えていた

水曜日の引き金が何であれ、弱気の見方の多くは一つの前提を共有している。AIサーバーの需要には、重要なほど近い天井があるという前提だ。この前提は検証可能であり、6週間前に公の場で検証された。

サーバー、ストレージ、ネットワーキングを担うInfrastructure Solutions Group (ISG) を率いるアーサー・ルイスは、2026年6月2日に開催されたBank of America 2026 Global Technology Conferenceで講演した。ストリートが信じがたいと感じた業績見通しの引き上げに自信を持てる理由を問われ、ルイスは見通しが1400億ドルから1670億ドルへ270億ドル引き上げられたことを指摘し、次の言葉を正確に引用する価値があると述べた:

「その見通しは供給によってのみ制限されています。私たちが見ている需要は、私たちが持っている供給をはるかに上回っています。」

この文章は、供給過剰のテーゼに対して具体的に機能する。Dellが需要制約を受けているなら、ハイパースケーラーの余剰キャパシティは非常に重要だ。なぜなら、競合するコンピュート源が同じ受注を争うからだ。Dellがすでに待機している顧客のために物理的に十分な量を製造できないなら、その重要性ははるかに低い。ルイスはさらに、同社は現在、2026年、2027年、そして2028年の一部について可視性を持っていると付け加えた。

その需要の構成こそが、供給過剰の読みが見過ごしている点だ。ルイスは、質問に答えるだけでなく、多段階のタスクを実行し調整できるソフトウェアであるエージェント型AIが、ハードウェアの組み合わせを変えると主張した。生成AIが主にGPUに適した並列計算であったのに対し、順番にステップを実行するエージェントはCPUを必要とする。彼は比率を直接示した。モデルへの約50回の呼び出しを伴うエージェント型タスクは、ツールへの250から300回の呼び出しを生み出す可能性がある。

これは物語だけでなく、報告された結果にも現れる。ルイスが議論していた四半期では、コアサーバーは92%成長して85億ドルに、ストレージは8%成長して45億ドルになった。どちらもAI最適化ラックではなく、ハイパースケーラーが貸し出すようなものではない。Dellはまた、500ベーシスポイントのシェアを獲得した。ストレージに関しては特に、ルイスはデータセンターのハードウェアが一つの取引として動くという考えに反論した:「ストレージ要件はエージェント型AIとともに成長するだけです。エージェント型の会話はすべて文字起こしされ、記録され、保存されます。」

プレミアムは現実であり、成長だけがそれを守っている

それでも株は安くなく、倍率がそれを明確に示している。

Dellは、NTM(今後12か月)EV/EBITDA(企業価値対前向き利払前・税引前・減価償却前利益)で15.13倍、NTM利益で22.24倍で取引されている。テクノロジーハードウェアの同業種中央値は同じEV/EBITDA指標で9.01倍であるため、プレミアムは明白だ。Hewlett-Packard Enterpriseは8.38倍、Lenovo Groupは7.82倍で取引されている。両社ともサーバーで直接競合している。両社とも実質的に安い。

防御となるのは成長であり、それは小さくない。Dellの今後2年間の売上高CAGRは約30%近く、今後2年間のEPS CAGRは44%以上である。最も近い競合他社が一桁の成長に苦しむ中、そのペースで売上高を複利増加させている規模のリーダーは、より成長の遅い同業種が持ち得ないプレミアムを維持できる。過去の倍率は、同じ点を逆の側から捉えている。過去10年間の大半で正規化されたEPSが$6から$8の間にあったビジネスで、LTM利益32.99倍だ。

粗利益率のトレードオフが、そのすべての代償だ。四半期の複数の解説によると、2027会計年度第1四半期の粗利益率は約18%で、AIの組み合わせが増加したため、1年前の約21%から低下しており、この圧力はAIが売上高に占める割合が増加する限り逆転しない。それを相殺するのは、ISG内での規模と組み合わせだ。営業利益は206%増の31億ドルに達し、その下にある181%の売上高成長よりも速く成長した。2年間で、ルイスは売上高が3.1倍になったのに対し、営業利益率は4.2倍になったと指摘した。ISGの営業利益率は、AIの比重が高くなったにもかかわらず10.5%で推移し、彼はそれを規模と、パートナーのIPよりも多くの価値を持つDell独自IPストレージに帰した。

正直なリスクは、このプレミアムが静かにこれが何年も続くことを前提にしていることだ。ハードウェアサイクルは、需要を前倒ししてからそれを返す長い歴史があり、記録的な受注残高は、顧客が必要とする以上に前倒しで発注したと判断するまでは資産だ。この議論は、Dellで何かがうまくいかなくても、株について正しい可能性がある。

TIKRでDellが同業種と比較してどのようにパフォーマンスしているかを見る (無料!) >>>

TIKR アドバンストモデル分析

- 現在価格: $412.68

- 目標株価 (中間): ~$553

- 潜在トータルリターン: ~34%

- 年率化IRR: ~7% / 年

アナリストの成長予測とDell株の目標株価を見る (無料!) >>>

これは、2031年1月31日に実現する中間ケースを使用している。なぜなら、高ケースと低ケースはそれぞれ、水曜日の議論のまさにその論点のどちらかの側を選ぶ必要があるからだ。中間ケースはそうではない。約$553に着地し、$412.68の参入価格から約4.5年間で約34%のトータルリターン、または年間約7%を意味する。

2つのドライバーが売上高ラインを支えている。1つ目はAI最適化サーバーの需要で、経営陣は会計年度で約600億ドルを見込んでおり、供給を上回る受注残高と表現している。2つ目は従来型サーバーのリフレッシュで、ルイスはDellの設置ベースの大半がまだ7年以上前のサーバーを稼働しており、エージェント型ワークロードが既存の置き換えサイクルに加えてCPU需要を追加すると指摘した。利益率のドライバーはDell独自IPストレージで、ルイスによれば、需要ベースで市場を上回る成長を5四半期連続で続けており、パートナーのIPを再販するよりも優れた経済性を持つという。

上振れは約$774の高ケースで、約11%の売上高成長と、約7.6%の純利益率の維持が必要だ。下振れは約$473の低ケースで、現在の株価を上回っており、これがこのモデルの真に驚くべき出力だ。

中間ケースが何を前提としているかに注目してほしい。約10%の年間売上高成長と、約7.3%の純利益率だ。Dellの直近の四半期は、その何倍もの売上高成長を達成した。モデルはブームを外挿しているのではない。それをはるかに超えて正常化しており、それでも現在の株価を上回っている。

結論

Dellは2027会計年度第2四半期の決算を発表するが、見出しの数字が示すものではない。アナリストは決算発表に向けて過去90日間で20回の上方EPS修正を記録しており、良いニュースはすでに織り込まれていることを意味する。

AIの受注残高が示すものだ。第1四半期後に記録的な513億ドルだった。Dellがこのペースで出荷している間に再び成長するなら、ルイスが正しく、供給が制約要因であり、水曜日はシグナルではなく群集行動だったことになる。横ばいまたは減少するなら、受注帳は補充よりも速く消化されている。

年間600億ドルのAIサーバー見通しがもう一つの示すものだ。再確認されれば、何も変わらない。ヘッジされれば、すべてが変わったことになる。

億万長者投資家が何を買っているかを見て、TIKRでスマートマネーをフォローしよう。

Dellに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関投資家向け品質の財務データに無料でアクセスできる。

Dellを呼び出すと、何年分もの過去の財務実績、ウォールストリートのアナリストが今後数四半期の売上高と利益に何を期待しているか、バリュエーション倍率が時間とともにどのように動いてきたか、目標株価が上昇傾向か下降傾向かがわかる。

レーダー上のDellと他のすべての銘柄を追跡する無料のウォッチリストを作成できる。クレジットカードは不要。自分で決断するために必要なデータだけだ。

新しい機会を探している?

- 億万長者投資家が何を買っているかを見て 、スマートマネーをフォローしよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できる。

- より多くの石をひっくり返せば…より多くの機会が見つかる。TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームからの投資または財務アドバイスとして、またいかなる銘柄の売買の推奨としても意図されていないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予測に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄にもポジションを持っていません。お読みいただきありがとうございます。幸運な投資を!