ダナハー株式の主要統計

- 過去1週間のパフォーマンス: -1.5%

- 52週レンジ: $171 to $242.8

- 現在の株価: 209.5ドル

何が起きたのか?

ダナハーがマシモを99億ドルで買収したことで、ライフサイエンス大手であるダナハーは患者モニタリングの方向へポジションを変更したが、この買収が戦略的な軸足となるのか、それとも中核となるバイオテクノロジーの成長が依然として制約を受けていることを認めるものなのか、投資家が疑問を呈したため、2月17日にDHR株はおよそ3%安の206ドルとなった。

J.P.モルガンのアナリストがこの買収を「予想外」とし、患者モニタリング機器へのシフトが短期的に株価を圧迫する可能性があると警告したことが発火点となった。

この買収の論理を後押ししているのは、パルスオキシメトリーにおけるマシモの圧倒的な地位、強力な経常収益基盤、そして1億2500万ドルのコストシナジーの予想であり、ダナハーは買収完了後最初の通年で0.2ドル、5年目には約0.7ドルのEPSの押し上げを見込んでいる。

また、目先の懐疑的な見方だけでなく、市場はダナハーを純粋なライフサイエンス合成企業から多角的な医療技術プラットフォームへと再評価し始めており、マシモとの取引は、侵襲的なラジオメーター血液分析装置とマシモの非侵襲的なパルスオキシメーターや脳機能モニタリング装置を組み合わせることで、診断部門を拡大するものである。

ライナー・ブレア社長兼最高経営責任者(CEO)は第4四半期決算説明会で、「当社の差別化されたポートフォリオ、ダナハー事業システムの力、バランスシートの強さの組み合わせは、2026年以降に向けた長期的な価値創造に向けたダナハーのポジションを確立している」と述べ、2023年の57億ドルでのアブカム社との買収以来、同社にとって最大規模の買収のわずか数週間前の発言であることを強調した。

サード・ポイントは12月31日現在、ダナハー株を5万株から60万株へと12倍近くに増やし、バーンスタインのアナリストであるクリスチャン・ムーアは、マシモの買収がダナハーにとって長期的な強力な一手になると確信している。

3~5年後を見据えた場合、ダナハーが患者モニタリングに参入することは、総合的な診断とケア提供のエコシステムを意図的に構築することを示唆しており、マシモが予測する最大10%の収益成長がバイオプロセシングサイクルの正常化とともに実現すれば、ダナハーの取引倍率19倍のフォワードEBITDAは、事業の最終的な方向性に対して極めて保守的であることが証明される可能性がある。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → DHRに対するウォール街の見方

DHR株に対するウォール街の見方

99億ドルでのマシモの買収は、ダナハーの診断部門を再構築し、バイオプロセスの回復が牽引力を増しているまさにその時に、同社に患者モニタリングという経常収益の柱を与え、今後の収益ストーリーを安定化から真の多面的な加速へとシフトさせる。

この加速を下支えするように、ダナハーの売上高は2025年に2.9%成長し、アナリストは2026年に4.4%成長を予測する一方、正規化EPSは7.8ドルから推定8.4ドルに7.8%上昇し、これは業務レバレッジとマシモが提供すると予想される0.2ドルの初年度EPS寄与の両方を反映している。

ウォール街は、18の「買い」、4つの「アウトパフォーム」、そしてわずか3つの「ホールド」に対して「売り」はゼロと、この銘柄をしっかりと支持しており、現在の209.5ドルから26.4%の上昇を意味する平均目標株価264.9ドルに収束している。

目標株価220.0ドルの下限と310.0ドルの上限との間のスプレッドは、弱気シナリオが取引統合リスクと複数の圧縮を値踏みする一方、強気ケースはマシモの成功した実行と、現在の横ばいガイダンスが示唆するよりも早く実現する完全なバイオプロセス機器の回復を要求する、正真正銘の分かれ道を反映している。

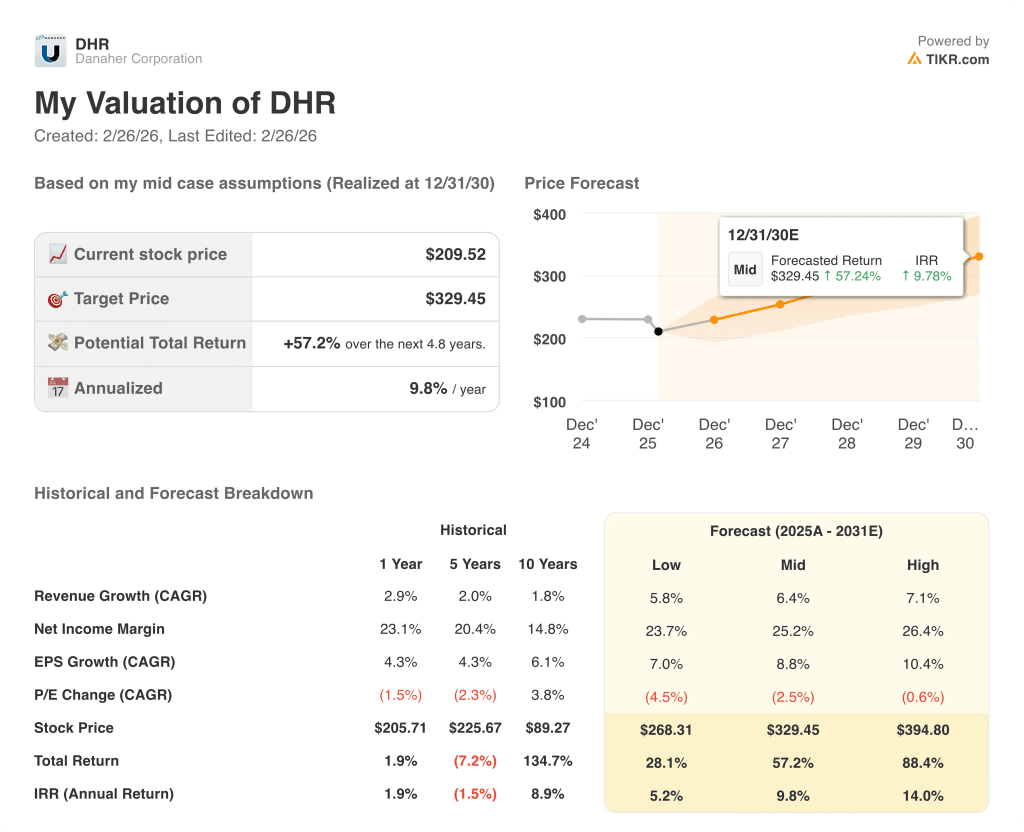

評価モデルは何を言っていますか?

Danaherの買収後の再ポジショニングとバイオプロセス事業の一桁台の高成長見通しを考慮すると、中位ケースのバリュエーションモデルではDHRの株価を329.5ドルとし、4.8年間のトータルリターンを57.2%、年率換算IRRを9.8%としている。

最も短期的なリスクはダナハーのライフサイエンス部門で、2025年の営業利益はすでに57.0%減の5.2億ドルに落ち込んでおり、学術資金、バイオテクノロジー支出、中国の需要がさらに悪化すれば、バイオプロセスの利益が中和され、EPS予想8.4ドルに織り込まれている利益率の拡大が圧縮される可能性がある。

209.5ドルで、ダナハーはアナリストの平均目標株価からディスカウントされ、ミッドケース・モデルの値を大きく下回って取引されている。経営陣がマシモの統合をきれいに実行し、3四半期連続の連続受注増によって確認されたバイオプロセス機器の回復が最終的に2026年の通期売上高につながるのであれば、ダナハーは患者投資家にとって割安に見える。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

ダナハー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DHR株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、Danaher Corporationを他のあらゆる銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。