クレド株の主要指標

- 現在の株価:302.52ドル

- 目標株価(中間値):約820ドル

- 市場予想目標株価:約260ドル

- 予想総リターン:約170%

- 年率換算IRR:約23%/年

- 決算発表後の株価反応:+1.28%(2026年6月1日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

クレド・テクノロジー・グループ(CRDO)は2026年6月22日、11.29%高の302.52ドルで引けましたが、その理由として簡単に挙げられるのは、アナリストによる目標株価の引き上げが相次いだことです。しかし、この説明だけでは不十分です。 同株は現在、ウォール街の平均目標株価である約260ドルを大幅に上回って取引されており、これは目標株価を設定しているアナリストたちが、集団として「株価が彼らの予想を上回ってしまった」と示唆していることを意味する。したがって、この急騰自体が本題ではない。 真の焦点は、投資家がこれほどの高値を払ってまで保有しようとしている対象そのものにある。銅ケーブルで知られる同社が、光学分野で第2の事業を構築しており、経営陣によれば、その売上高は来年6億ドルを突破する見込みだ。

これにより、議論の枠組みが変わる。強気派は、クレドがもはや単一のAIブームに乗った単一製品企業ではないと主張する。一方、弱気派は、現在の評価額にはすでに光通信事業が完璧に機能することが前提として織り込まれていると反論する。市場がまだ答えを出せない疑問は、光通信事業の拡大が経営陣のスケジュール通りに進むかどうかだ。なぜなら、そのスケジュールこそが、「偉大さ」を前提とした株価と、「完璧さ」を前提とした株価を分けるものだからである。

第1の成長エンジンに続き、第2の成長エンジンが形成されつつある

クレドは、アクティブ電気ケーブル(AEC)を基盤として築き上げられた。AECとは、GPUとAIラック内のスイッチを接続する、信号処理装置を内蔵した短い銅ケーブルのことだ。この事業の勢いは衰えていない。変化したのは、その隣に位置する事業である。 2026年5月28日、クレド はダストフォトニクス(DustPhotonics)を現金および株式で7億5000万ドルで 買収を完了し、シリコンフォトニクス(光を用いてデータを伝送するチップ)を自社内に取り込んだ。

6月4日に開催されたバンク・オブ・アメリカ2026グローバル・テクノロジー・カンファレンスで、CEOのビル・ブレナン氏は、3つの光通信製品ライン、光DSP、シリコンフォトニクスチップ、 およびZeroFlap Opticsの3つの事業が「1億ドル以上に成長し、いずれも会社の成長率を上回るペースで拡大している」と述べ、その合計は6億ドルを超えると語った。 CFOのダン・フレミング氏は、2027会計年度の売上高は80%以上増加する一方、営業費用はおよそ50%増加する見込みであると付け加え、「このビジネスモデルには継続的なレバレッジ効果がある」と指摘した。売上高の伸びを上回るペースで拡大し、費用の増加が売上高の伸びに追いつかないという、会社全体よりも急速に拡大する第2の成長エンジンは、まさにオペレーティング・レバレッジが機能している証である。

ブレナン氏は、光技術が銅線技術を食い荒らすという見方を否定した。「異種混在の世界になるだろう」と彼は述べた。その理由は、両者がネットワークの異なる部分を解決するからだ。 同氏は信頼性を同社の「北極星」と呼び、GPUとスイッチ間の冗長性のないリンクにおいて、AECは「レーザーベースの光通信技術よりも1,000倍信頼性が高い」と説明した。クレドは、特定のケーブルタイプが勝つことに賭けるのではなく、データセンター全体にわたる信頼性を提供している。

Credo株の過去および将来の見通しを確認する(無料!) >>>

投資家が繰り返し取り上げる企業価値評価の問題

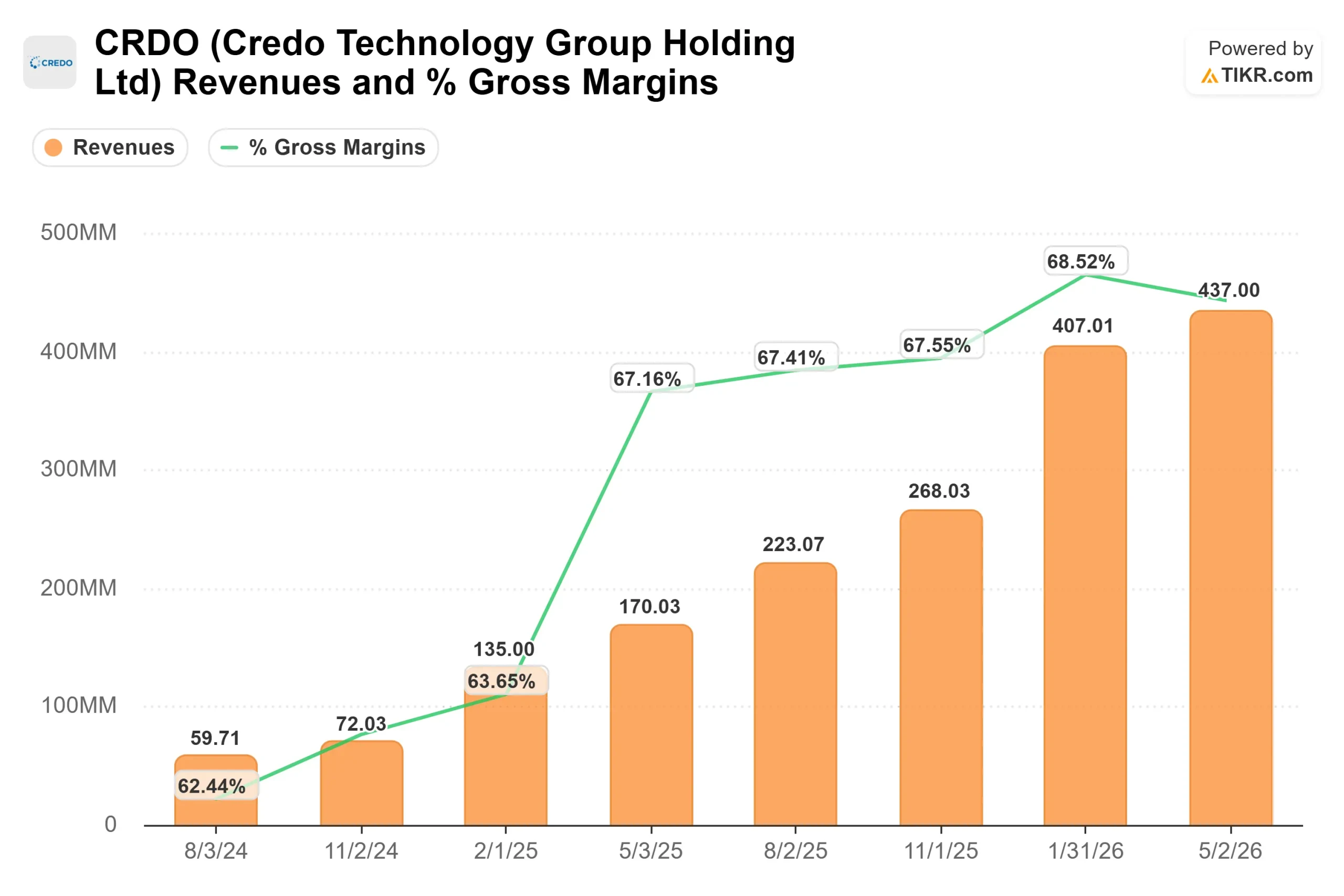

クレドの業績に疑いの余地はない。2026会計年度の売上高は前年比約206%増の13億4,000万ドルに達し、 フリーキャッシュフローは4億700万ドル、貸借対照表上の純現金残高を計上した。議論の焦点は株価にある。

株価プレミアムは大きい。 クレドのNTM EV/EBITDA倍率は約42倍で、半導体同業他社の平均である約35倍を上回っている。コネクティビティ分野で最も近い競合であるマーベルは、同指標で54倍近く、一方、NVIDIAは17倍前後で取引されている。 将来売上高ベースで見ると、クレドの約22倍という数値は、同業他社の平均である約12倍を大きく上回っている。このプレミアムは正当化されるのか? 成長性という点では、その根拠は成立する。クレドの今後2年間の売上 高CAGR(年平均成長率)は約65%であり、同グループ内のどの大型株他社よりも高い成長率を示している。 売上高を3倍に伸ばしつつ、68%の粗利益率を維持している企業には、相応の倍率が適用される。リスクは、成長が「並外れた」水準から「単に堅調」な水準へと鈍化しただけでも、その倍率が大幅に圧縮される点にある。すでに平均目標値を上回っている株価は、光学製品の生産拡大が1四半期遅れた場合、余裕がほとんどない。

TIKRにおけるクレドの同業他社との比較をご覧ください(無料です!) >>>

TIKR 高度なモデル分析

TIKRバリュエーションモデルは、2031年4月30日の会計年度末に実現される「ミッドケース」シナリオを採用しています。 これにより、目標株価は約820ドル、4.9年間で約170%のトータルリターン、現在の株価から年率約23%のIRRが見込まれます。

Credo株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

このモデルを支える収益の原動力は2つある。1つは、ネオクラウド事業者が顧客基盤を拡大するにつれてAEC(建築・エンジニアリング・建設)分野が成長すること、もう1つは、DSP、シリコンフォトニクス、ZeroFlapの各事業がそれぞれ1億ドル規模を超える「光通信分野の転換点」である。利益率の原動力は営業レバレッジであり、このモデルでは中位シナリオの純利益率を約49%と想定している。 主なリスクは顧客の集中です。依然として少数のハイパースケーラーが収益の大部分を占めているため、単一の受注延期でも業績のばらつきが生じ、それが株価倍率に悪影響を及ぼす可能性があります。上振れ要因は、光通信事業の拡大が予定通り進むことです。下振れ要因は、拡大に時間がかかったり、成長が鈍化したり、プレミアムが解消されたりすることです。

結論

次に注目すべき数値は、2026年9月2日に発表予定の2027年度第1四半期決算における光通信事業の売上構成比であり、売上高は4億6500万ドルから4億7500万ドルと予想されている。 好材料としては、売上高が4億7500万ドルを上回り、粗利益率が60%台後半を維持し、経営陣が6億ドル超という目標に対する初期の光通信売上高を数値化することが挙げられる。悪材料としては、売上高予想の下方修正、粗利益率が60%台半ばへ低下すること、あるいは光通信事業の拡大が下半期にずれ込むことを示唆するコメントが挙げられる。 ウォール街の平均目標株価を上回っている銘柄は、二度と好意的な解釈を受けることはない。9月になれば、6億ドルの収益源が現実のものか、それとも依然として幻に過ぎないかが明らかになるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

Credoに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Credoを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます クレド を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!