ボーイング株の主なポイント

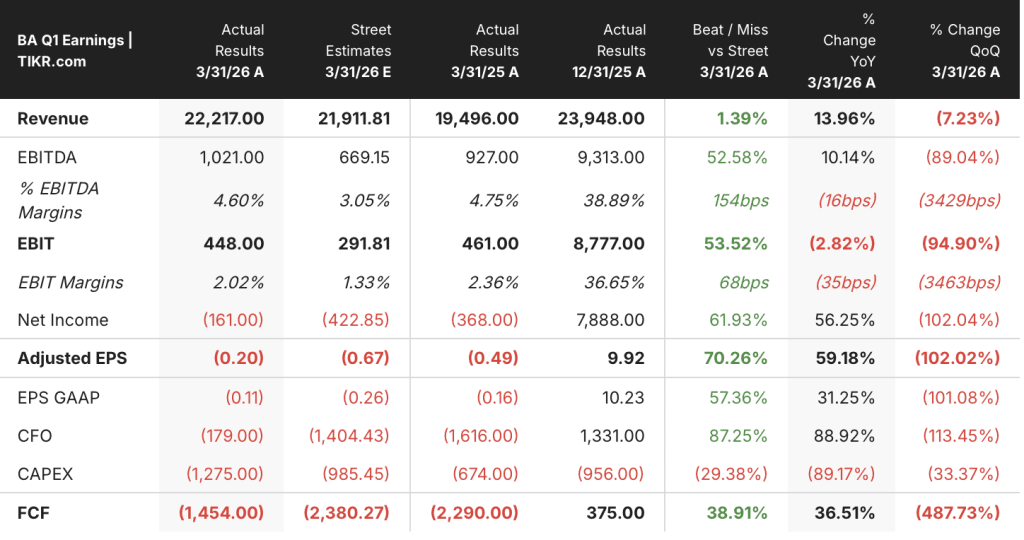

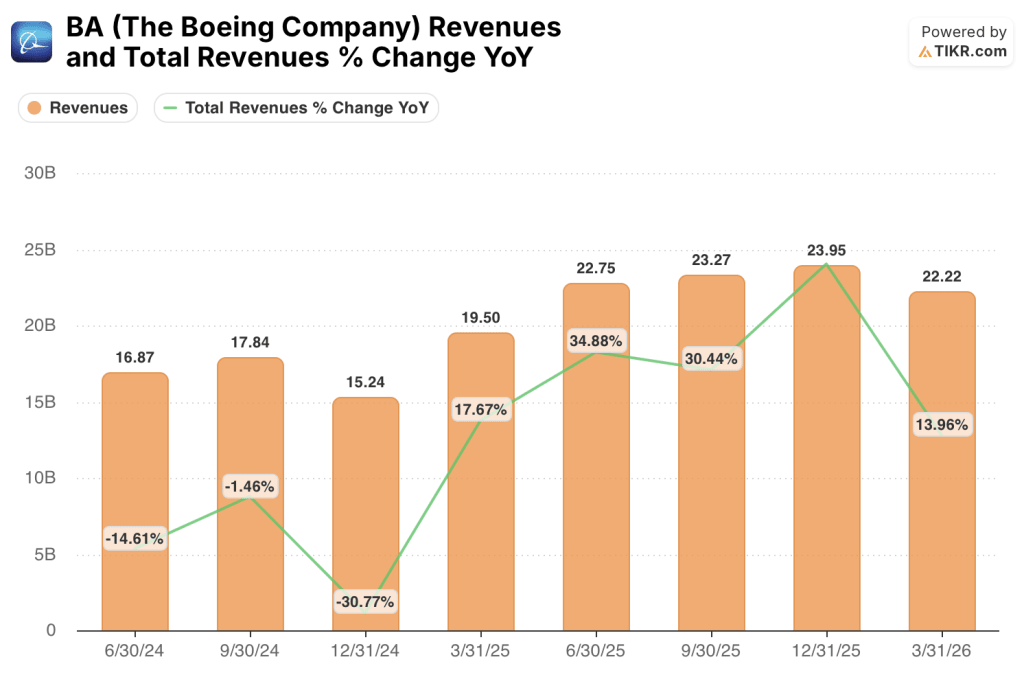

- ボーイング(BA)は2026年第1四半期に222億ドルの売上高を計上し、前年同期比14%増となり、ウォール街の予想である219億ドルを上回った。

- 営業利益は4億4800万ドル、営業利益率は2%に達し、2025年第2四半期の2億2200万ドルの営業損失から回復し、過去4四半期のうち3四半期にわたって持続的な黒字転換を示した。

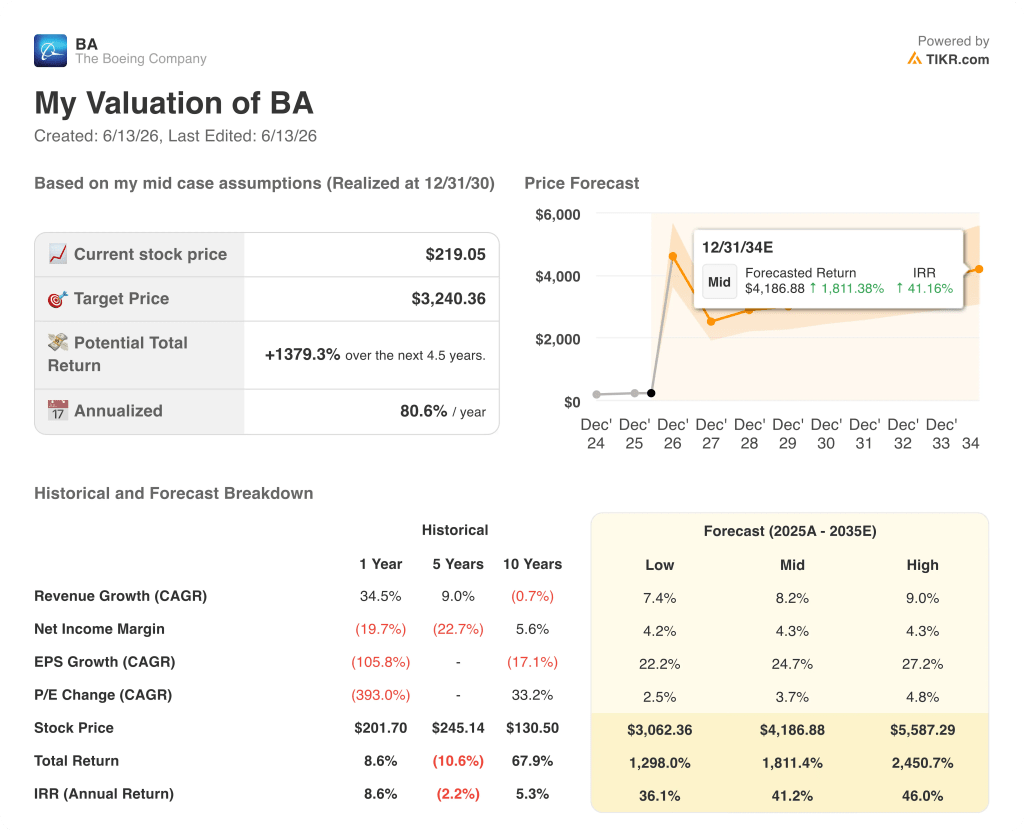

- TIKRのモデルでは、2030年末時点でのボーイングの株価を約3,240ドルと評価しており、現在の株価219ドルから計算すると、約1,379%のトータルリターンが見込まれる。

四半期ごとの損益計算書の回復状況を実際に確認したい場合は、TIKRでボーイングの過去8年間の財務データを一括して閲覧できます。TIKRでボーイング株を無料で確認する →

生産回復が相乗効果をもたらし、ボーイング株は2026年第1四半期に14%の売上高成長を記録

ボーイング社(BA)は2026年第1四半期の連結売上高として222億ドルを計上しました。これは前年同期比14%増となり、市場予想を上回る結果となりました。ケリー・オルトバーグCEOは、同社について「非常に良いスタートを切り、正しい方向に向かっている」と述べました。

ボーイングは3つの事業部門を運営している。民間ジェット旅客機を製造する「ボーイング・コマーシャル・エアプレインズ(BCA)」、軍用機や兵器を生産する「ボーイング・ディフェンス・スペース・アンド・セキュリティ(BDS)」、そしてアフターマーケット部門である「ボーイング・グローバル・サービス(BGS)」である。

第1四半期の主要業績は、これら3つの部門すべてからの堅調な貢献によって支えられた。

BCAは当四半期に143機の航空機を納入し、売上高は前年比13%増の92億ドルを記録した。これは737 MAXの生産ペースが月産42機で安定したことによるものである。

同社は、当四半期に発見された配線不適合の影響を受けた全25機の改修を完了し、これらの機体が年間500機の納入目標を脅かすものではないことを確認した。

ジェイ・マラベCFOは、当四半期について「今年の好調なスタートであり、問題のない四半期だった」と述べ、737プログラムが「2025年第1四半期と比較して、最終組立の再作業時間を20%近く削減した」と語った。

787ドリームライナーについては、座席の認証遅延により完成機の引き渡しが遅れているものの、ボーイングは15機を納入し、通年の納入見通しを90~100機と据え置いた。

BDS(防衛・宇宙事業)の売上高は21%増の76億ドルとなり、KC-46給油機、ミサイル・兵器、機密プログラムの受注増が牽引した。BDSの受注残高は過去最高の860億ドルに達した。

BGSは、政府からの需要と、シンガポール航空との間で締結したボーイング史上最大規模の着陸装置交換契約に支えられ、売上高54億ドル、営業利益率18%を記録した。

受注残高は合計で7,000億ドル近くに達し、BCA部門の受注残高だけでも過去最高の5,760億ドル、6,100機以上に達した。

5月のバーンスタイン・カンファレンスで、オルトバーグ氏は、ボーイングが月産47機というFAAの最終審査を通過し、夏の生産安定化に向けてすでにレントン工場のラインをそのペースで稼働させていることを明らかにした。

彼は、エバレットにある737ノースラインを月産52機への移行における重要な原動力と位置づけ、次のように述べた。「月産52機への増産については、在庫の問題があるため、月産47機への移行よりも負担が大きくなるだろうから、注意深く見守る必要がある。」

737の生産拡大と、それがもたらす利益率の転換は、まさにTIKRの財務モデルが捉えることを想定しているような好材料である。TIKRでボーイング株の損益計算書の将来予測を無料で確認する →

ボーイングの営業利益率は黒字に転じたが、完全回復までの道のりは依然として遠い

ボーイングの売上高は2026年第1四半期に前年同期比14%増となり、4四半期連続で売上高のプラス成長を記録し、ウォール街の予想を上回った。

売上総利益は25億5,000万ドルに達し、つい最近までマイナス圏にあった2024年第3四半期から回復した。

営業費用は21億7,000万ドルに減少し、過去4四半期で最低の水準となった。

販売費および一般管理費は、2025年第2四半期のピークである17億5,000万ドルから減少し、12億6,000万ドルとなった。

営業利益は3億8,000万ドルの黒字に転じ、3四半期連続の大幅な赤字を経て初の黒字となった。

売上総利益率と営業利益率の差は依然として約10パーセントポイントあり、これは販売管理費および研究開発費によって吸収されている。つまり、コスト構造は安定化しているものの、まだ複利効果には至っていないということだ。

売上高はコストベースよりも速いペースで伸びており、737の生産ペースが向上するたびにその差は拡大している。

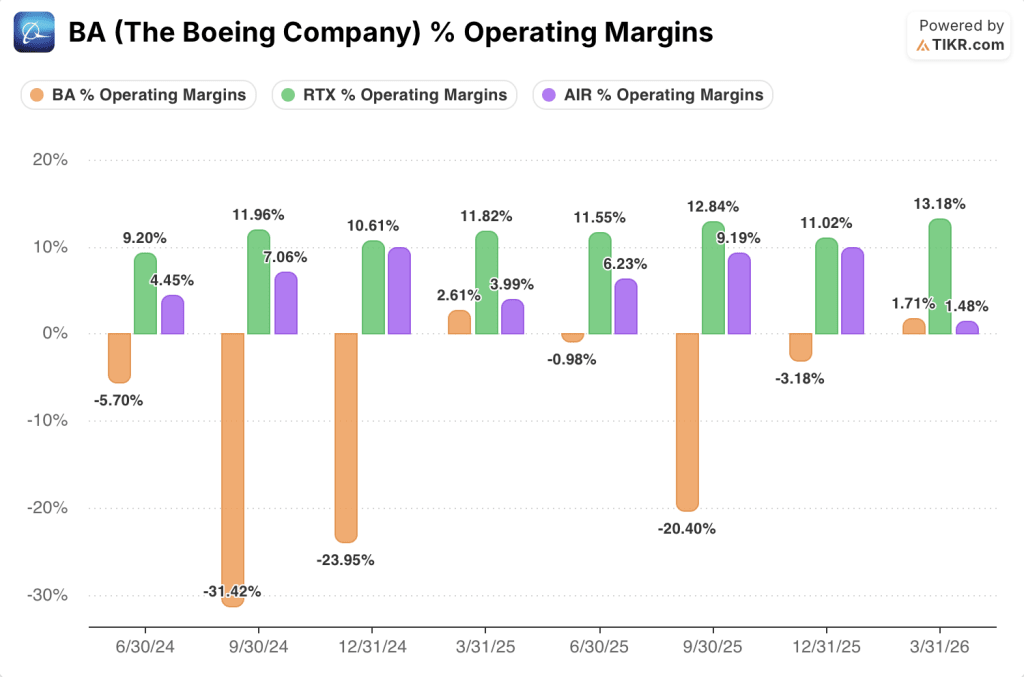

回復の格差が縮小する中、ボーイングの株価はRTXの営業利益率のほんの一部で取引されている

ボーイングの営業利益率は2026年第1四半期に2%に達し、6四半期ぶりにプラスに転じた一方、RTXコーポレーション(RTX)は同期間に13%を維持した。

RTXは、図に示されたすべての四半期で9%を超える営業利益率を記録し、2026年第1四半期には13%の高水準に達した。一方、ボーイングは2024年第3四半期にマイナス31%という底値からまだ回復途上にあった。

エアバス(AIR)は2026年第1四半期に1%の営業利益率を記録した。これは、長年にわたる深刻な赤字を経て、ボーイングがこの指標において直接の競合相手と肩を並べたことを意味する。

より示唆に富む比較は推移である。ボーイングは2025年第3四半期のマイナス20%から2026年第1四半期にはプラス2%へと、2四半期で22ポイントの反転を果たした。

RTXの利益率は、全8四半期を通じて9%から13%の狭い範囲で推移しており、回復の足かせとなる要因がない、成熟した多角的な防衛・航空宇宙サービス事業を反映している。

エアバスは同期間にマイナス1%から6%の間で変動しており、ボーイングほどの深刻さではないにせよ、利益率の不安定さを示唆している。

営業利益率におけるボーイングとRTXの差は依然として約11ポイントであり、この差を埋めるには、単なるコスト管理だけでなく、持続的な納入量の増加が必要となる。

TIKRが提示するボーイング株の目標株価3,240ドルは、生産拡大の維持にかかっている

TIKRのモデルでは、2030年12月までにボーイングの株価は約3,240ドルになると評価しており、これは現在の株価219ドルから約1,379%のトータルリターン、つまり年率約81%に相当する。

この目標株価は、損益計算書が裏付けたのと同じメカニズムによって裏付けられている。すなわち、収益が圧縮されつつあるコストベースよりも速いペースで成長し、納入台数の増加に伴い増幅する営業レバレッジを生み出すというものである。

このモデルが成立するためには、737の月産47機への増産が予定通り安定し、787の座席認証に関するバックログが通年の納入ガイダンスを乱すことなく解消され、BDSが第1四半期に記録した3%から、一桁台後半の営業利益率に向けて前進し続ける必要があります。

ボーイングの利益率動向は正しい方向に向かっていますが、黒字化までの道のりは依然として長いです。TIKRのモデルを使えば、あらゆる前提条件をストレステストできます。TIKRでBA株を分析するためのプロフェッショナルツールに無料でアクセス →

ボーイング社に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データを無料でご利用いただけます。

ボーイング社の株価情報を表示すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、ボーイング社をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでBA株を分析するためのプロ向けツールを無料で利用 →

現在、ボーイング株は買い時でしょうか?

ボーイング株は、生産体制の確立次第で回復が見込める銘柄です。2026年第1四半期の売上高は14%増加し、営業利益は3億8,000万ドルの黒字に転じましたが、同社は巨額の損失を抱え、470億ドルの負債を抱えています。

2026年のボーイングのフリーキャッシュフロー見通しは?

ボーイングは2026年通期のフリーキャッシュフローを10億~30億ドルと見込んでおり、長年のキャッシュ流出を経て黒字化への回帰となる見込みです。下半期は納入数量の増加が寄与する見通しです。

ボーイングの負債総額はいくらで、バランスシートは改善しているのか?

ボーイングは2026年第1四半期末時点で472億ドルの負債を抱えており、これは満期を迎えた債務の返済により前四半期から69億ドル減少した。一方で、現金は209億ドル保有しており、100億ドルの未利用与信枠も利用可能である。