バンク・オブ・アメリカ株の主な統計

- 52週レンジ: 44~58ドル

- 現在の株価: 54ドル

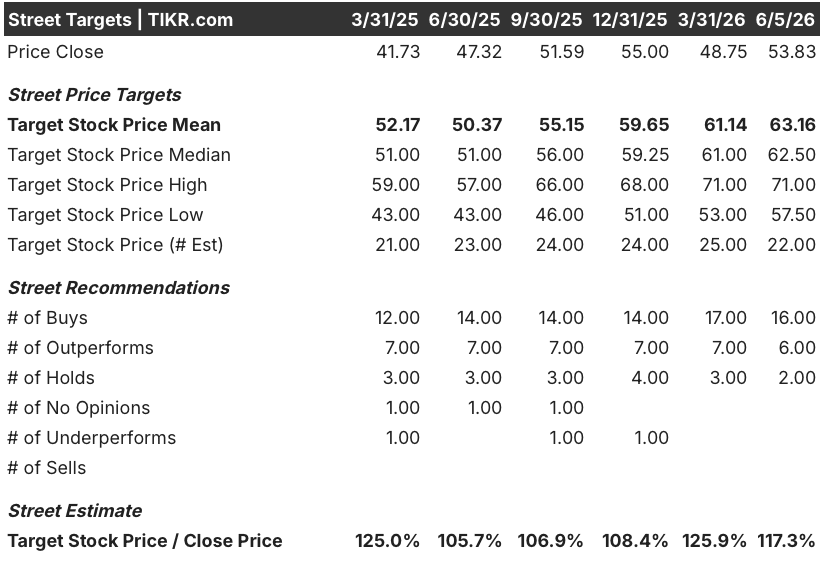

- ストリートの平均ターゲット: 63ドル

- ストリート・ハイ・ターゲット:71ドル

- アナリストのコンセンサス: 買い16人、アウトパフォーム6人、ホールド2人

- TIKRモデル目標株価(2030年12月):76ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

バンク・オブ・アメリカ、NIIが予想を上回り、2026年第1四半期のEPSは25%成長

バンク・オブ・アメリカ・コーポレーション(BAC)の2026年第1四半期決算は、予想を上回る純金利収入と各セグメントで加速する手数料収入に牽引され、EPSは前年同期比25%増の1.11ドルとなり、自社ガイダンスを上回る結果となった。

完全課税相当ベースの純金利収入は、前年同期比9%増の159億ドルとなった。

この結果、経営陣は通年のNII成長見通しを引き上げ、ガイダンスの範囲を5%から7%から新たに6%から8%に変更した。

営業レバレッジは当四半期に290ベーシス・ポイントを達成し、効率性比率は前年同期の約63%から61%に改善した。

同行の有形株主資本利益率は、直近の投資家向け説明会で経営陣が設定した16%から18%の中期目標レンジの上限である16%に達し、ブライアン・モイニハン最高経営責任者(CEO)は、この水準を予定より1年前倒しで達成したことを明らかにした。

グローバル・ウェルス・インベストメント・マネジメント部門は、第1四半期の売上高が67億ドルと過去最高を記録し、純利益は前年同期比32%増となった。

グローバル・マーケッツは過去10年間で最も好調なセールスおよびトレーディングを達成し、収益は前年同期比12%増、株式は四半期ベースで過去最高の30%増となった。

投資銀行業務手数料は18億ドルで、前年同期比21%増となった。

消費者関連事業では、バンク・オブ・アメリカの当座預金口座の純増数は10万口座を超え、過去最高の3,850万口座となりました。

モイニハンは5月27日に開催されたバーンスタインの戦略的意思決定会議で、第2四半期も好調な四半期になりそうだと述べた。インベストメント・バンキングはかなり好調で、ウェルス・マネジメントは前年同期比10%台前半です」。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見ることができる。

ウォール街が2026年にBAC株に期待すること

バンク・オブ・アメリカ株に対するアナリストの評価は、「買い」16件、「アウトパフォーム」6件、「ホールド」わずか2件で、「売り」の評価はない。目標株価の平均は約63ドルで、現在の水準から約17%の上昇を示唆している一方、71ドルという高い目標株価は、BACをここから32%近く上昇させる強気のケースを反映している。

コンセンサス前方EPS予想は、その確信の理由を補強している。2026年第2四半期の予想EPSは1.10ドルで、第1四半期の1.11ドルとほぼ同水準。EPSのコンセンサスは、第2四半期の1.10ドルから第3四半期は1.14ドル、第4四半期は1.12ドルと上昇し、2027年の予想もさらに上昇している。

売上高コンセンサスも同様である。第1四半期に報告された302億7,000万ドルの後、第2四半期と第3四半期には約300億ドル、そして2027年初頭には約310億ドルに達すると予想されている。

経営陣が最も明確に強調したのは、固定金利資産のリプライシングであり、ボースウィックはこれを5年間の追い風と表現した。四半期に1回ではなく、今後5年間は四半期ごとになる」。この持続期間こそが、短期的なNIIのストーリーと四半期ごとのビートを分けるものだ。

アナリスト24人のうち22人がBACを「買い」または「アウトパフォーム」と評価し、平均目標株価が約63ドルであることから、バンク・オブ・アメリカの株価は現在の水準では割安に見える。

BACはウェルズ・ファーゴより早く純利益を伸ばしているが、取引規模はJPモルガンの数分の一だ。

バンク・オブ・アメリカの正規化利益は、2025年第2四半期の8.9億ドルから2026年第1四半期には11.1億ドルとなり、同じスパンで14.0億ドルから2026年第1四半期に16.0億ドルを計上したウェルズ・ファーゴ(WF)よりも強い順次成長軌道を示した。

2027年第2四半期までのコンセンサス予想では、バンク・オブ・アメリカ株の正規化利益は12.9億ドルと、2026年第1四半期から約16%増加する一方、ウェルズ・ファーゴの同予想は20.6億ドルに達し、同様のペースではあるが、より大きなベース拡大を反映している。

一方、JPモルガン(JPM)の2026年第1四半期の正規化利益は55.1億ドルで、同業他社を圧倒しており、2027年第2四半期には57.5億ドルに達すると予想されているが、規模の差だけでは成長を語ることはできない:BACの2025年第2四半期から2027年第2四半期までの収益推移は一貫して加速しており、ウォール街が本物の営業レバレッジと評価するコスト構造と効率比率で運営しながら、それを実現している。

バンク・オブ・アメリカ株は割安か?TIKRの76ドルモデルが指し示す、複数年にわたるチャンス

TIKRの基本ケースでは、2030年12月までにバンク・オブ・アメリカの株価を約76ドルと評価しており、これは現在の株価54ドルから約42%のトータル・リターン、つまり約4年半で年率約8%のリターンを意味する。

低位ケースの年平均成長率(CAGR)約3%で収益が成長し、純利益率が26%付近を維持する場合、TIKRモデルは2030年後半までに株価を約73ドルとし、年率約4%のリターンを示します。

ミッドケースでは、売上高が3%近く成長し、純利益率が約27%に拡大するため、モデルは2034年12月(拡大予測)までに約89ドル、2030年12月の節目までに約76ドルとなり、年率換算で約6%のリターンとなる。

マージンがハイケースの想定である約28%まで拡大し、EPS CAGRが7%近くまで上昇した場合、モデルは拡大予測ウィンドウで約106ドルの株価を算出し、IRRは8%近くになります。

モイニハンが5月に説明したリプライシングの追い風(固定金利資産の高利回りポジションへのロールオフがあと5年続く)は、マクロ環境が現状から大幅に改善することなく、ミドルケースとハイケースをもっともらしくするエンジンである。

バンク・オブ・アメリカ株は2026年に買いか?

バンク・オブ・アメリカ株は、24人のアナリストのうち22人が「買い」または「アウトパフォーム」と評価し、株価目標平均63ドルより約17%低い水準で取引されている。2026年第1四半期のEPSは前年同期比25%増の1.11ドルで、経営陣は通期のNII成長率ガイダンスを6%から8%に引き上げた。

TIKRのベースケースでは、2030年12月までに株価は約76ドルになり、現在の水準から約42%のトータルリターンを意味する。

BAC株の目標株価は?

2026年6月上旬時点のBAC株の目標株価は約63ドルで、現在の54ドル近辺から約17%の上昇となる。

アナリストの目標株価の上限は71ドルです。

TIKRのベースケース・モデルでは、ミッドケース前提で2030年12月までに約76ドル、年率8%近いリターンを見込んでいる。

2026年第1四半期、バンク・オブ・アメリカの株価はどうなったか?

バンク・オブ・アメリカの2026年第1四半期のEPSは前年同期比25%増の1.11ドル、売上高は約7%増の302.7億ドルだった。純金利収入は159億ドルと9%増加し、経営陣は通期のNII成長率ガイダンスを引き上げた。

有形株主資本利益率(ROE)は16%に達し、1年前倒しで中期目標の上限に達した。

バンク・オブ・アメリカ・コーポレーションに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることである。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

バンク・オブ・アメリカ・コーポレーションの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、バンク・オブ・アメリカ・コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。