プラグパワー (PLUG) の主要統計データ

- 52週レンジ: $0.99 - $4.58

- 現在価格: 3.22ドル (2026年6月5日終値)

- ストリート目標株価 (平均):~$3.62

- 時価総額: ~4.5B ドル

- 2026年第1四半期 売上高: $163.5M (前年同期比+22%)

- 2026年第1四半期の売上総利益率: (13%) 対 2025年第1四半期の (55%)

- 2026年第4四半期のEBITDA目標:会社ガイダンスではプラス

- 現金総額:8億200万ドル(使途不明金2億2300万ドル)

TIKRの新しいバリュエーション・モデル(無料)を使って、PLUGのようなお気に入りの銘柄を5年分のアナリスト予測で評価する

55%から-13%へ:マージンの動きが実際に意味するもの

プラグ・パワー(PLUG)は過去10年の大半を、水素経済が到来し、それが到来したときにプラグがそれを取り込む立場にあることを信じるよう投資家に求めてきた。

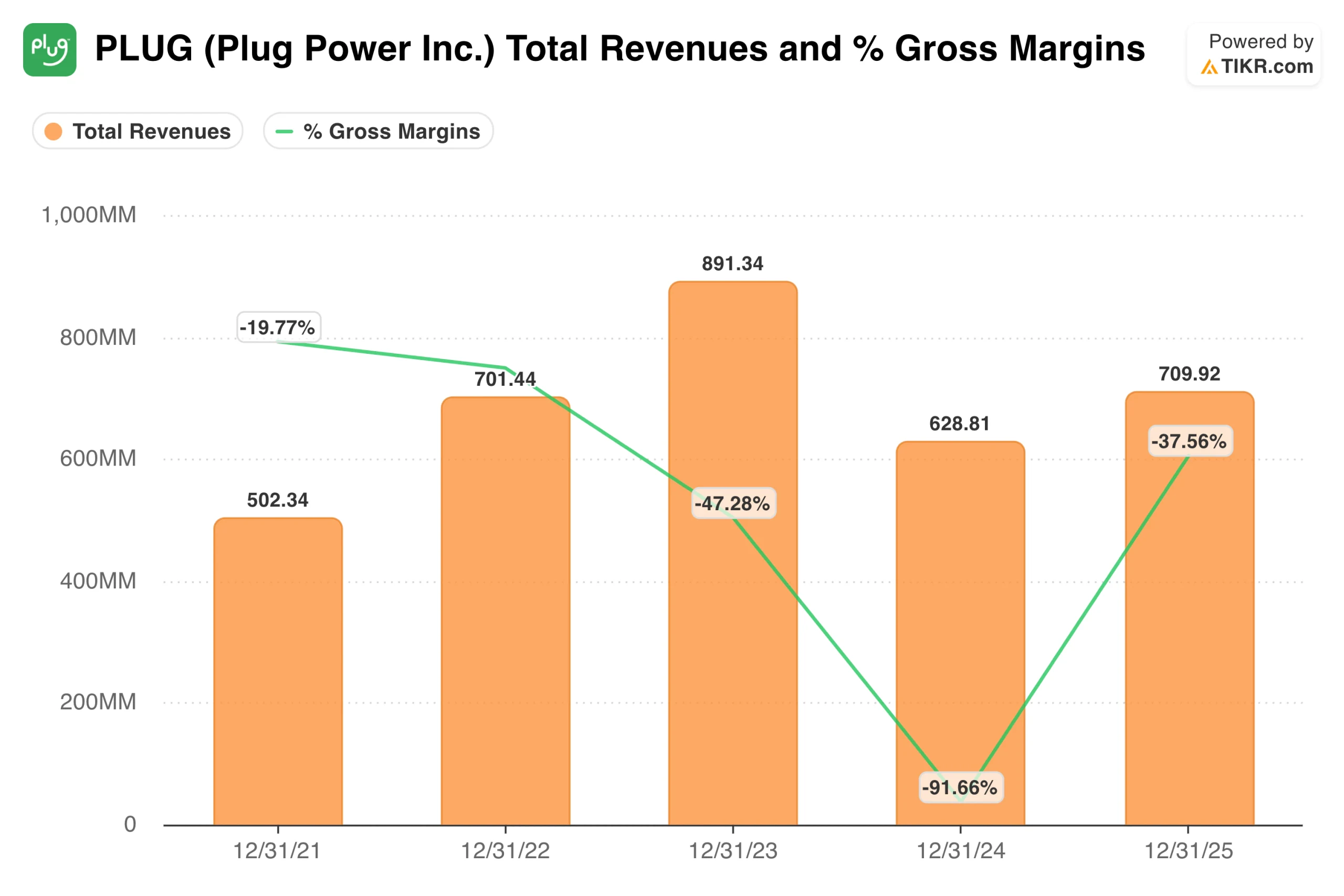

営業損失は2023年と2024年の両方で10億ドルを超え、粗利益率は2024年に-91%に達し、売上高は2023年の8億9,100万ドルをピークに翌年には急減した。

2026年第1四半期の業績は、同社がここしばらくの間に出したデータの中で最も心強いものである。売上高は1億6,350万ドルで、前年同期比22%増、コンセンサス予想を17%上回った。

さらに重要なのは、売上総利益率が2025年第1四半期の-55%から2026年第1四半期には-13%へと、単年度で42ポイント改善したことだ。CFOのホセ=ルイス・クレスポは、この四半期を端的に表現している。"売上高で社内予想を上回り、利益率とEPSの目標を達成し、引き続き財務体質を強化しています。"

売上高と売上総利益率のグラフは、複数年にわたるストーリーの全容を物語っている。2024年まで、水素製造コストがプラグ社が長期サービス契約に基づいて請求できる額を上回ったため、利益率は急激に悪化し、回復に転じる前に-91%となった。

2025年に-37%まで改善したのは、再交渉による契約、GenDriveサービス事業の生産性向上、自社生産によるグリッド依存度の低減を反映したものである。2026年第1四半期にさらに24ポイント改善したことは、構造的な修復が停滞しているのではなく、継続していることを示唆している。

アナリストによるPLUG株の成長予測と目標株価を見る(無料です!)>>>。

予想に対する実行:ようやく変わり始めたパターン

プラグ・パワーに対する根強い不満の一つは、経営陣のガイダンスと実際の業績とのギャップであった。そのパターンが、直近の四半期で目に見えて変わりつつある。

売上高は過去5四半期のうち4四半期で予想を上回った。EBITDAは2026年第1四半期もコンセンサスを上回った。2025年第3四半期と第4四半期のEBITDAの大幅な未達は一見憂慮すべきものに見えるが、これは非現金の減損費用によるものであり、経営悪化によるものではない。

これらの費用が損益計算書に重くのしかかっていたとしても、基本的な事業は改善していた。2025年第4四半期決算は1日で23%の値動きとなり、プラグの決算報告に対する純粋な好反応は最近の記憶では初めてとなった。

この2つの連続した好反応からのメッセージは、市場が事業進捗を真剣に受け止め始めているということである。

アナリストがまだ明言していないこと

アナリスト・コミュニティはまだ再建の成功を宣言しておらず、数字もその姿勢を明確に反映している。現在、PLUGをカバーしているアナリストは16名で、1年前の21名から減少している。推奨は買い5、ホールド12、売り3で、確信よりも警戒を反映している。

現在の株価3.22ドルに対し、平均ターゲットは約3.62ドルで、現在の水準から約12%の上昇を意味する。

アナリスト数の減少はそれだけでも注目に値する。事業ストーリーが改善するにつれ、カバレッジの勢いが増すというよりも、プラグ社は過去1年間、リサーチの注目を失いつつある。2026年第4四半期にEBITDAプラスのコミットメントが実現すればすぐに変わる可能性はあるが、今のところ、株価がかなり高値で推移していた時よりも、機関投資家のスポンサーシップが低下していることを意味する。

目標株価7ドルという高値は、少なくとも1人のアナリストが、株価がここから約2倍に上昇するシナリオを見ていることを示唆している。そこに到達するには、収益性の変節が実際に予定通りに到来する必要がある。

強気派が賭けているもの

- ユニット経済の修復は、市場が織り込んでいるよりも早い。2024年の粗利益率-91%から2026年第1四半期の粗利益率-13%への転換は、実質的な構造転換である。この軌道が今年いっぱい続けば、売上総利益率のプラスが現実的な短期的結果となり、営業損失の計算が大きく変わり、EBITDAプラスへのタイムラインが短縮される。

- 電解槽事業は第2の成長ドライバーとなる。プラグ社は最近、H2Open社からグリーン水素のフロントエンドエンジニアリング設計で275MWの賞を獲得し、ウズベキスタンと拘束力のある税制優遇契約を締結した。マテリアルハンドリング部門と電解槽部門を合わせると、2年前よりも多角的な事業基盤を持つことになる。

- 黒字を計上した四半期が1度でもあれば、物語全体がリセットされる。プラグ社は、上場企業としてEBITDAが黒字となった四半期を報告したことがない。2026年第4四半期にそのマイルストーンを達成することは、経営陣の指針通りであり、投資家向けのプレゼンテーションの中だけでなく、ビジネスモデルが規模に応じて機能することを示す最初の具体的な証拠となる。このような転換は、実際の収益を伴うターンアラウンド企業において、歴史的に意味のある倍率の拡大を促してきた。

ベアーズの注目点

- 制限のないキャッシュポジションは、エラーの余地をほとんど残さない。プラグの第1四半期末の現金総額は8億200万ドルだが、そのうち約5億7900万ドルには使途制限がある。使用可能な現金残高が約2億2,300万ドルであることから、2026年第4四半期の採算予定がずれ込むと、希薄化する可能性の高い追加融資の必要性が直ちに疑問視されることになる。

- 収益の一貫性はまだ確立されていない。通年の売上高は2023年の8億9,100万ドルをピークに、2024年には6億2,900万ドルまで落ち込み、2025年には7億1,000万ドルまで回復した。3年間の収益CAGRは0.4%前後とほぼ横ばいである。2026年第1四半期の成長率22%は心強いが、落ち込んだベースからの成長であり、2年間の売上高CAGRコンセンサスは17%程度にとどまっている。

- ストリートは懐疑的な見方を強めている。アナリストのカバレッジは過去1年間で21から16に減少し、推奨の大半はホールドのままである。これは、以前から再建ストーリーを耳にしており、経営陣が説明することを数字が裏付けるのを待っているアナリストの姿勢である。

アナリストによるプラグパワー株の成長予測と目標株価を見る(無料!) >>

プラグ・パワーに投資すべきか?

プラグ・パワーは、特定の短期的カタリストを持つターンアラウンド・ベットである。2026年第4四半期のEBITDAプラス目標は、一言で言えばテーゼである。プラグ社がこの目標を達成すれば、株価は確実に上昇し、ホールド評価が買いに変わり始め、ほとんど将来の可能性だけで評価されてきた事業が実際の業績で評価され始める。

もし失敗すれば、キャッシュ・ポジションが話題となり、ほとんどの投資家がすでに何度も経験したストーリーにリセットされる。

TIKRにアクセスすれば、数年分の過去の財務情報、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年推移、目標株価の上昇・下降トレンドの有無にアクセスできる。

無料のウォッチリストを作成し、プラグパワーを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!