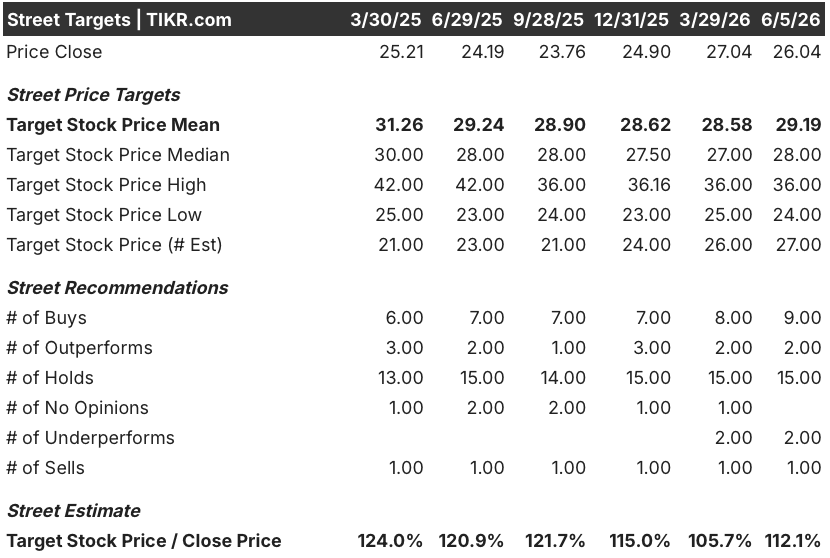

ファイザー株式の主要統計

- 52週レンジ: 23ドルから29ドル

- 現在の株価: 26ドル

- ストリートの平均ターゲット: 29ドル

- ストリート・ハイ・ターゲット:36ドル

- アナリストのコンセンサス: 買い9, アウトパフォーム2, ホールド15, アンダーパフォーム2, 売り1

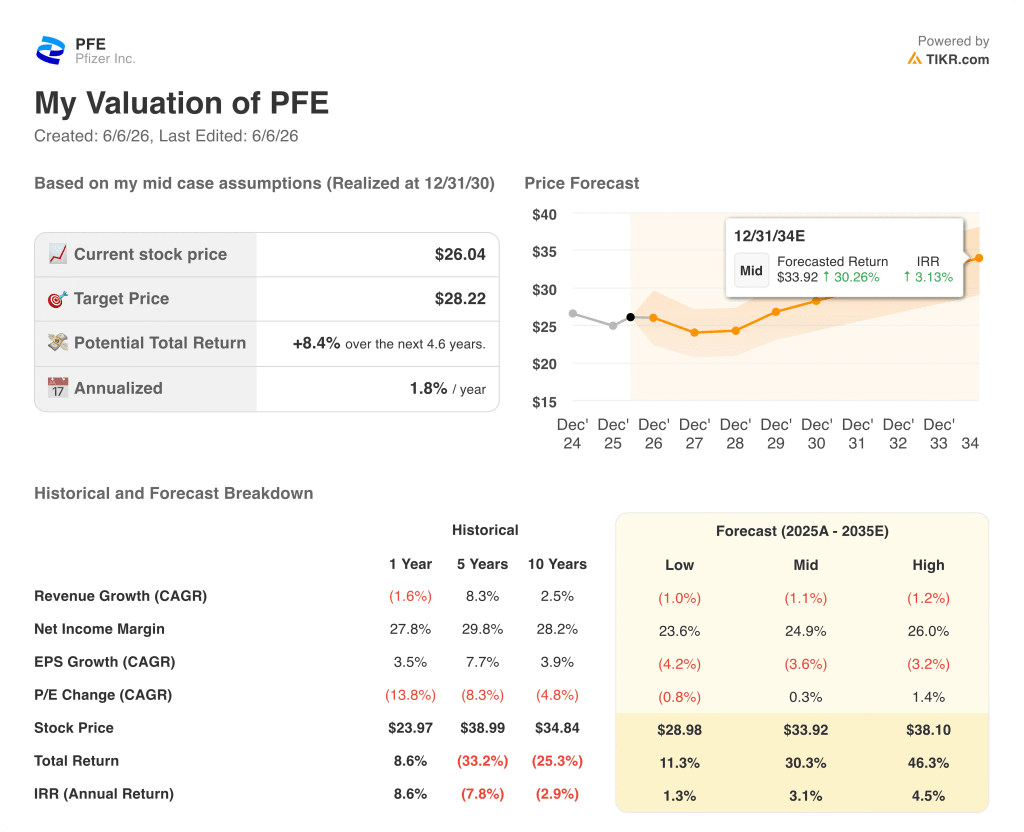

- TIKRモデル目標株価(2030年12月):28ドル

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

ファイザー株、第1四半期予想を上回るも、ビンダマックス和解が大きな話題に

ファイザー(PFE)は、コンセンサス予想の137.9億ドルに対し、144.5億ドルの売上高を計上し、2026年第1四半期を予想を上回る好調なスタートを切った。

ヘッドライン・ビートは本物だった。

ブリストル・マイヤーズ スクイブと共同販売しているファイザーの血液希釈剤Eliquisは、アナリスト予想の約17.6億ドルを大きく上回る約21.7億ドルを計上した。

調整後EPSは0.75ドルとなり、コンセンサスの0.72ドルを上回った。

しかし、今後数年間のファイザー株にとって最も重要な進展は、損益計算書には全く現れなかった。

ファイザー社は、同社の超大型心臓病治療薬であるビンダマックスをめぐるジェネリック医薬品メーカー3社との特許侵害紛争に決着をつけ、2031年半ばまで、つまり市場が想定していたよりもおよそ2年半遅れて、安価な競合品が市場に参入するのを事実上阻止したのである。

Bourla氏は、この和解は「2028年以降の会社の成長プロフィールを大きく変える可能性がある」と述べ、具体的な目標を示した。

Vyndamaxは第1四半期だけで約16億ドルを稼ぎ出し、独占的販売権が確保されたことで、LOEの谷を越えたキャッシュフローは4月以前とは大きく異なっている。

ベルギーの裁判所は、ポーランドとルーマニアが約19億ユーロ相当のコミルナティ契約を受け入れなければならないとの判決を下した。

オンコロジー分野では、ファイザーによるシーゲン社の買収が引き続き奏功し、ジェフリーズでブルラが生存期間を「2倍以上」に延長することで人々の生活を変えたと評した膀胱がん治療薬パドチェフを筆頭に、シーゲン社の製品は第1四半期に営業収益で約20%の伸びを記録した。

ファイザーはまた、中国のイノベント・バイオロジクスから、最大約105億ドル相当の取引で12の早期がんプログラムの独占的グローバル権利をライセンス供与され、ジェフリーズ・グローバル・ヘルスケア・カンファレンスでブルラが打ち出した「がんのほとんどを慢性疾患に変えたい」という戦略に沿った動きで、ADCと多特異性抗体のパイプラインを深化させている。

重要なバイナリーイベントが年央に近づいている:それは、ファイザーのインテグリンβ6標的ADCであるSVの、ドセタキセルに対する非扁平上皮肺がん二次治療におけるフェーズIIIデータである。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見る - TIKRでアナリストのレーティングの変化をリアルタイムで追跡する(無料) → TIKRはこちら

アナリストがファイザー株を割安で保有する理由と、それを変えるために必要なこと

アナリストコミュニティは分裂しており、分裂は構造的だ。

ファイザー株を担当しているアナリスト29人のうち、9人が「買い」、2人が「アウトパフォーム」、15人が「ホールド」、2人が「アンダーパフォーム」、1人が「売り」と評価し、ストリート平均のターゲットは約29ドル、ストリートハイのターゲットは約36ドルとなっている。

現在から2028年までのLOEの逆風は目に見えているが、2029年以降の回復の道筋は、まだ解決していないパイプラインのバイナリーイベントにかかっている。

RBCキャピタルのアナリスト、トゥルン・フインは第1四半期の決算発表後、次のように述べた。

現在の予想軌道は、その警戒感を直接反映している。

2026年第1四半期のEBITDAは約71.7億ドルとなったが、コンセンサスでは2026年第2四半期に約59.6億ドルの谷を迎え、その後2026年第3四半期には約72.0億ドルまで回復すると予測しており、EBITDAマージンはこれらの四半期を通じて約41%から約45%の間で変動している。

さらに1年先を見ると、2027年第1四半期のEBITDAは約53億3,000万ドルと予想されており、これは古いフランチャイズが撤退するにつれてLOEの圧力が続くことを反映している。

目先の収益状況も、同じシナリオを補強している:2026年第1四半期の実績は144億5,000万ドルで、第2四半期は144億1,000万ドル程度まで減少し、第3四半期に161億5,000万ドル程度まで回復すると予想される。

目標株価35ドルのジェフリーズを筆頭とする強気派は、市場が既知のネガティブ要素(LOE)に対して過大評価をしている一方、ヴィンダマックスの和解によってリスクが一部解消された2028年以降のパイプラインのオプション性を過小評価していると主張する。

ベア派は、COVIDのフランチャイズ崩壊を指摘している:2026年第1四半期のコミルナティの売上高は、前年同期比約59%減の2億3200万ドルで、予想の約4億3400万ドルを下回った。

何がコンセンサス分布を変えるのか?年央の肺がんにおけるポジティブなSVフェーズIIIデータが最も明確な触媒となり、セーゲンのADCパイプラインがパデセブを超えて世界最大のがん市場にまで拡大していることをウォール街に具体的に示すだろう。

Vyndamaxの和解により、経営陣が以前2030年まで約170億ドルとしていたLOEエクスポージャーはすでに約140億ドルから150億ドルに減少しており、崖の縮小に意味がある。

Vyndamaxの和解延長、セーゲンの商業的勢い、そして経営陣が現在公約している具体的なCAGRの枠組みを考慮すると、PFEの株価は回復に向かっているというより、むしろ現在進行中の谷に向かっている。

ファイザー株は割安か?TIKRの28ドルのベースケースと各シナリオに必要なもの

TIKRのミッドケース・モデルでは、ファイザーの株価を約28ドルとし、2030年12月までの現在の水準からのトータル・リターンを約30%、年率換算IRRを約3%としています。

ミッドケースは回復ストーリーではなく、安定化ストーリーである。

TIKRのモデルは、2035年まで売上高が年率1%程度で減少し、純利益マージンは20%台半ばに維持され、EPSはLOEの年数が収益を圧縮するため、年率約4%で減少すると予測している。

シナリオの内訳を見ると、真の非対称性がどこにあるかがわかる。

ロー・ケースでは、TIKRは2030年12月までにファイザーの株価を約29ドルに設定する。これは、約11%のトータル・リターン、すなわち年率約1%であり、基本的には、パイプラインがほとんど価値を増加させない、配当プラス安定シナリオである。

ミッドケースでは、目標は2030年12月までに34ドル前後まで上昇し、トータルリターンは30%前後となる。これは、商業ポートフォリオの安定化、継続的なセーゲンの成長、パイプラインの部分的な実行が、ブロックバスターとなるSVの結果がなくとも、株価を小幅に再評価するのに十分であることを意味する。

ハイケースでは、TIKRはファイザー株を2030年12月までに約38ドル、トータルリターンは約46%、年率換算で約5%と予想している。このシナリオでは、SVが肺がんの二次治療で良好な結果を出すこと、転移性膀胱がんにおける現在の50%台後半の市場シェアを超えて筋層浸潤性膀胱がんにパドセブが浸透し続けること、2028年の最初の承認までにメセラ・プラットフォームから意味のある早期肥満症治療薬の収益が得られることが必要であろう。

中位から上位のスプレッドは、2030年までの目標株価が1株当たり約4ドルで、劇的な再評価ではないが、開始時の評価額を考えれば有意義である。

2029年初頭から2031年半ばまでではなく、2029年初頭から2031年半ばまでとなる年間売上60億ドル超の新薬は、配当、現在のレバレッジ比率約2.8倍からのレバレッジ解消、将来の事業開発能力(現在約70億ドル)を直接支える形でキャッシュ創出枠を拡大する。

四半期当たり約0.43ドル(年換算で約1.72ドル)の年間配当は、現在の株価に対して約7%の利回りとなり、低いケースでもインカム志向の株主にとってダウンサイドを抑制する下限となる。

2028年までのLOEは既知のマイナスである。このモデルのミッドケースでは、ファイザーがすでに買収し、決済し、誘導したものを実行することだけを求めている。SVがこれに加われば、保守的な出発点からハイケースにアクセスできるようになる。

ファイザー株は2026年に買いか?

PFEをカバーするアナリスト29人のうち、9人が「買い」または「同等」と評価し、15人が「ホールド」。ストリートの平均目標株価は約29ドルで、現在の約26ドルから約12%の上昇を意味する。

強気のケースは、2031年半ばまで独占権を延長するVyndamaxの和解、Seagen腫瘍学の勢い、SV肺がんプログラムの年央の第III相データにかかっている。

弱気ケースは、2028年までのLOE逆風とCOVIDフランチャイズの衰退を指摘する。

この銘柄は、目先の成長株というよりは、カタリストに支配されたバリュー株として位置づけられるだろう。

ファイザー株の目標株価は?

ストリートの平均ターゲットは約29ドルで、ハイターゲットは約36ドルである。

TIKRのミッドケース・モデルでは、2030年12月までのファイザー株の価格は約28ドルで、この期間のトータル・リターンは約30%である。TIKRのハイケースは、SV肺がんのリードアウトを含むパイプラインの実行を条件として、約38ドルに達する。

ファイザー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることである。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ機関レベルの財務データに無料でアクセスできる。

Pfizer Inc.の株式を引き出せば、何年にもわたる過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ファイザーを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。