アップスタート株式の主要統計

- 52週レンジ: $24 to $87

- 現在の株価: 30ドル

- ストリートの平均ターゲット: 40ドル

- ストリート・ハイ・ターゲット:80ドル

- アナリストのコンセンサス:買い6, アウトパフォーム2, ホールド6, アンダーパフォーム1

- TIKRモデル目標株価(2030年12月):179ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

アップスタート、第1四半期は取扱高61%増-そして市場は株価を下げた

アップスタート・ホールディングス(UPST)の2026年第1四半期決算は、取扱高が61%増加し、総収益は3億800万ドルに達したが、投資家が純損失の拡大と前四半期を下回るマージンに固執したため、株価は数年来の安値に向かって下落を続けた。

ポール・グー最高経営責任者(CEO)によると、AI融資マーケットプレイスは第1四半期に約34億ドルの融資を実行し、融資件数は77%増の425,356件となった。

手数料収入は2億7700万ドルに達し、前年同期比49%増となった。組成件数の増加がプラットフォーム手数料収入とサービシング収入の両方を52%急増させたためである。

純損失は660万ドル(希薄化後1株当たり-0.07ドル)と、2025年第1四半期の240万ドルの損失から拡大した。

調整後EBITDAは約4,000万ドル、利益率は13%と、前四半期から低下した。これは、典型的な第1四半期のサイクルがリセットされ、マーケティング費用が増加し、固定費が増加したためである。

「グは2026年第1四半期決算説明会で、「販売件数は前年同期比61%増、売上高は44%増、利益はわずかに減少した」と述べた。

住宅ローンの組成は前年同期比250%以上、前四半期比16%増加し、ローンの4分の1以上が完全自動化され、成約までの平均日数は業界平均の約40日に対し6日だった。

自動車ローンの組成は前年同期比300%以上、前四半期比30%増と急増し、ディーラー網の急拡大に伴い、小売自動車ローンは前年同期比約13倍となった。

アップスタートはまた、同社初のリボルビング・クレジット商品であるキャッシュ・ラインも発表した。

3月、同社はOCCに国営銀行の認可を申請した。この動きは、組成コストの削減、50州すべてにわたる対応可能な市場の拡大、融資におけるAIが監視の目を強めるなかでの直接的な規制関係への道として、グー氏は説明した。

同社は、2026年通期のガイダンスとして、総収益約14億ドル、調整後EBITDA約2億9400万ドル(利益率21%)を改めて示し、EBITDAの伸びは下半期に偏重するとした。

5月の契約実行高は25日間で14億5,000万ドル、1日あたり約5,800万ドルで、第2四半期の勢いが衰えていないことを示している。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前にご覧ください。

アナリストはアップスタート株のアップサイドを35%と見ているが、EPS回復は予定通りでなければならない

30ドル前後で、アップスタートの株価は、ストリート平均のターゲットである40ドル前後より35%低く、ストリートの高値である80ドルより67%近く低い。

6/5/26のコンセンサスでは、6人が買い、2人がアウトパフォーム、6人がホールド、1人がアンダーパフォームで、アップスタートは中程度に確信犯的な買いと位置づけられている。

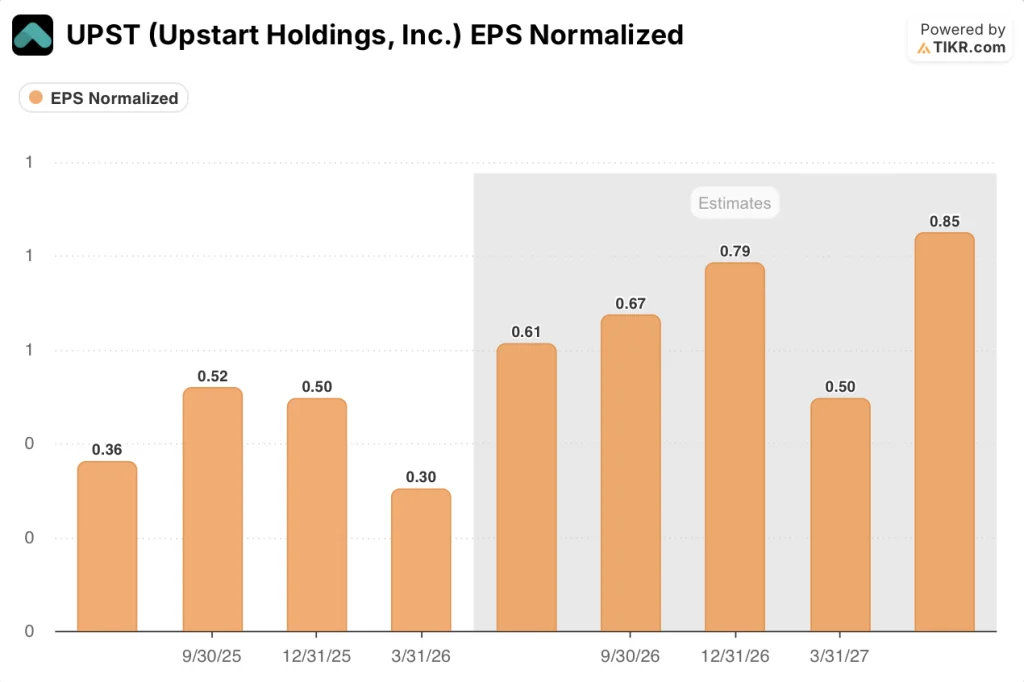

アップスタート株のEPSは、2026年の残りの期間を通じて急回復すると予想され、第1四半期に報告された0.30ドルに対し、2026年第2四半期は0.61ドル、次いで2026年第3四半期は0.67ドル、2026年第4四半期は0.79ドルとなる。

この議論を最もすっきりと解決するきっかけとなるのは、コア個人向けローン組成の伸びである:第1四半期のコア個人ローンは、第1四半期におよそ10%連続的に減少する過去のパターンに対して、前四半期比横ばいであり、アンドレア・ブランクマイヤーCFOは、第1四半期の貢献マージンが今年の最低点になる見込みであることを明確に指摘した。

2026年のアップスタート株は割安か?TIKRの179ドルモデルは市場が間違っていると指摘

TIKRのミッドケース・モデルは、2030年12月までにアップスタートを約179ドルで評価し、現在の株価約30ドルから約503%、約4.6年間で年率約48%のトータル・リターンを意味する。

ミッドケースでは、2035年までの売上高年平均成長率(CAGR)が約21%、純利益マージンが約38%に拡大し、EPS成長率が年率約29%になることを前提としています。

収益の伸びが年率19%程度に鈍化し、マージンが純利益率34%程度という低水準の想定に近い水準になった場合、モデルは2034年までに株価を180ドル近辺に設定し、年率23%程度のリターンをもたらす。

銀行設立により対応可能市場の拡大が加速し、グが説明したようにオリジネーション・コストが低下すれば、2034年までに4億1,500万ドル前後、IRRは36%近くというハイケース・シナリオが妥当となり、アップスタートが銀行構造の下で除去可能としている年間2億ドルのフリクショナル・コストに固定される。

3つのシナリオの基礎となる資金調達基盤はすでに整っている:アップスタートは2026年に24ヶ月のセンターブリッジのコミットメントと12.5億ドルのフォワードフロー更新を含む40億ドル以上のコミットメント資本を契約し、2022年以来100%のパートナー更新率を維持している。

30ドル前後のアップスタートの株価は、TIKRモデルが現在の株価を正当化するために必要とするもの-会社のガイダンスと現在のオリジネーション実行率の両方を大幅に下回る成長失速のシナリオ-に比べて割安である。

ウォール街の最高のアイデアは、長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしてください。

アップスタート株は今買いか?

30ドル前後のアップスタート株は、ストリート平均のターゲットである40ドル前後から35%のディスカウントで取引されており、2030年12月までに179ドル前後というTIKRのミッドケースの本質的価値をはるかに下回っている。

コンセンサスは「買い」に傾いており、「ホールド」6社、「アンダーパフォーム」1社に対し、「買い」または「アウトパフォーム」8社となっている。

重要な変動要因は、調整後EBITDAマージンの拡大が2026年第2四半期と第3四半期に指針通りに実現するかどうかである。

2026年第1四半期決算後、アップスタート株はどうなったか?

アップスタートの株価は、第1四半期決算後、組成件数が61%増加し、通期見通しが再確認されたにもかかわらず下落した。投資家は、660万ドルの純損失拡大と、2025年第4四半期の水準を下回る13%の調整後EBITDAマージンに注目したためだ。

経営陣はマージン圧縮の原因を、年間報酬コストの前倒し、借り手需要の季節的な落ち込み、意図的なマーケティング投資とし、第1四半期の貢献マージンが今年の最低点であったことを改めて強調した。

アップスタート・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アップスタート・ホールディングスの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他の銘柄と一緒にアップスタート・ホールディングスを追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。