ペプシコ株式の主要統計

- 52週レンジ: $128 to $171

- 現在の株価: 142ドル

- ストリートの平均ターゲット: 171ドル

- ストリート・ハイ・ターゲット:195ドル

- アナリストのコンセンサス買い4 / アウトパフォーム4 / ホールド14 / 売り1

- TIKRモデル目標株価(2030年12月):$199

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ペプシコ株、第1四半期EPSを9%上回る 北米食品量がついにプラスに転じる

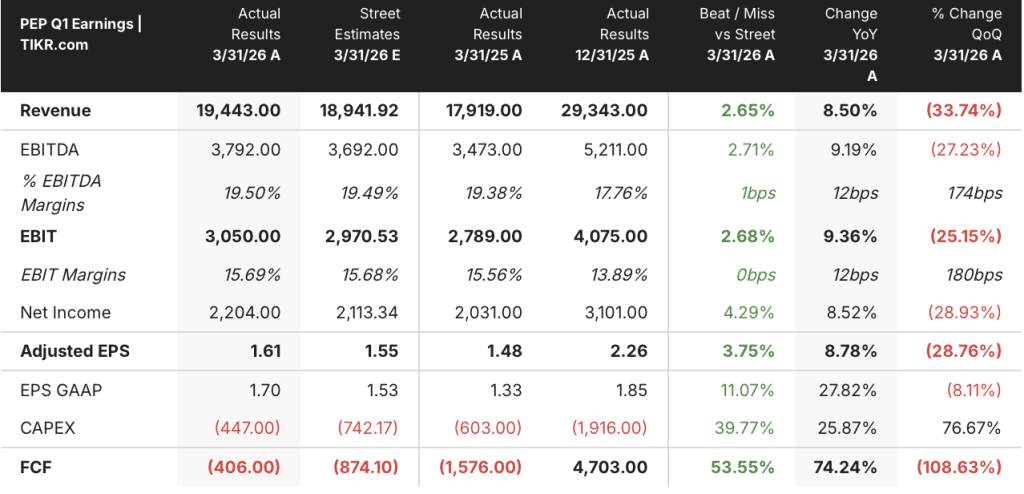

ペプシコ(PEP)の2026年第1四半期のEPSは1.61ドルで、ストリート予想の1.55ドルを約4%上回った。

ペプシコは、フリトレーを通じた塩味スナック、ペプシとゲータレードを通じた飲料、クエーカーオーツを通じた栄養食品で主導的地位を占める世界的な食品・飲料コングロマリットである。

社内でPFNAと呼ばれる北米食品部門は、第1四半期に数量で2%増、数量で4%増となり、前年同期比で3億の新たな消費機会を増やした。

Lays、Doritos、Tostitosは世界的に再編成中であり、決算報告会見時点では棚のリセットは約50%完了している。

PFNAのアウェイ・フロム・ホームの売上はセグメント平均の約3倍の伸びを示し、サンチップス、スマートフード、シエテを含む許容スナックポートフォリオは2桁の伸びを示した。

飲料部門では、ペプシコ・ビバレッジズ・ノース・アメリカ(PBNA)は、2%の既存事業の成長と、約19億5,000万ドルで買収したプレバイオティック・ソーダ・ブランドであるpoppiを含む買収したプラットフォームからの7ポイントを合わせた、総売上高9%の成長を報告した。

ラモン・ラグアルタCEOは2026年第1四半期の決算説明会で、「純売上高と既存事業売上高の伸びが加速し、コンビニエンスフーズの既存事業売上高が顕著に改善した」と述べ、PFNAの回復について「今頃は我々が考えていたところより少し先を行っている」と確認した。

同社は通期ガイダンスとして、既存事業売上高成長率2%から4%、コアの恒常為替レートベースEPS成長率4%から6%を再確認した。

ウェルズ・ファーゴは2026年6月5日、ペプシコの目標株価を160ドルから150ドルに引き下げた。

ペプシコは2026年6月の四半期配当を前年比4%増の1株当たり1.48ドルとし、年換算で54回連続の増配を宣言した。

ウェルズ・ファーゴの減額にもかかわらず、PEPアナリストが目標を維持する理由

ペプシコ株はストリート平均のターゲット171ドルに対して17%のディスカウントで取引されており、21人のアナリストがこの銘柄をカバーしており、コンセンサスは慎重寄りだが弱気ではない。

4人の買い、4人のアウトパフォーム、14人のホールド、1人の売りという分布は、回復の物語をまだ完全に買っていない市場を反映している。

第1四半期の調整後EPSは1.61ドルで、ストリート予想の1.55ドルを3.75%上回った。

コンセンサス予想では、6月期は2.23ドル(前年同期比約5%増)、9月期は2.44ドル(同約7%増)、12月期は2.41ドル(同約7%増)。

2026年通期の正規化EPSは、4四半期の合計で8ドル前後と推定され、2027年もこのステップアップが続く。

売上高のコンセンサスは、6月期に約240億ドル(前年同期比約6%増)、9月期に約250億ドル(同約5%増)を見込んでおり、トップラインの回復が第1四半期の好業績を超えて拡大する見通しであることを示している。

EBITDAの推移は収益軌道を補強している:第1四半期のEBITDAは38億ドルで、ストリート予想の37億ドルを上回った。EBITDAマージンは19.5%で、前年同期比12ベーシスポイント上昇し、PFNAへの大量投資にもかかわらず堅調を維持した。

スティーブ・シュミット最高財務責任者(CFO)は、人員削減、工場閉鎖、SKUの合理化が、北米食品事業におけるケース・パー・アワー指標の改善と単位当たりのコスト低減につながっているとして、構造的な相殺要因として生産性を直接指摘した。

シュミットは、米国での生産、流通、小売コストの上昇によるインフレが発生することを認めたが、その規模はまだ調整中である。

PEPの株価は、各ストリートの目標株価に対して割安であり、最も慎重なホルダーでさえ現在価格より高い目標株価に位置しており、高確率のブルケースは195ドルに位置している。

2026年7月9日の第2四半期決算発表は、PFNAの棚のリセットとイノベーションの展開が、流通の利益を持続的な有機的収益の加速に変換しているかどうかを読み取るための次のクリーンである。

ペプシコ株はコカ・コーラとキューリグ・ドクター・ペッパーの各四半期の合計よりも多くを稼ぐ

ペプシコ株の第1四半期の正規化EPSは1.61ドルで、同期間のコカ・コーラ(KO)の0.81ドル、キューリグ・ドクター・ペッパー(KDP)の0.37ドルを凌駕している。この収益格差は、ペプシコの多角的なスナック&ビバレッジ・モデルを反映しており、収益がほぼ飲料由来の同業他社とは対照的だ。

コンセンサスでは、6月期のペプシコ株は2.23ドルであるのに対し、コカ・コーラは0.93ドル、キューリグ・ドクター・ペッパーは0.54ドルとなっている。

ペプシコ株のEPS合計の同業他社に対するリードは9月期にはさらに拡大し、コンセンサスではKOの0.88ドル、KDPの0.63ドルに対し、PEPは2.44ドルと予想されており、この収益プレミアムが四半期ごとの人工的なものではなく、ビジネスモデルの構造的な特徴であることを示唆している。

ミスプライス論はここで鋭くなる:ペプシコ株は、コカ・コーラの四半期収益力の2倍以上を生み出しながら52週安値付近で取引されており、この比率は過去4回の報告期間を通じて一貫して維持されている。

ペプシコ株は2026年に割安か?TIKRの199ドルモデルは条件付きで「イエス」と回答

TIKRの基本ケースでは、2030年12月までにペプシコの株価は約199ドルとなり、現在の株価142ドルから約40%のトータル・リターン、つまり約4.6年間の年率換算で約8%のリターンを意味する。

ミッドケースでは、売上高が年率約3%で成長し、純利益率が約12%に拡大すると想定しており、ペプシコ自身の5年間の過去の利益率プロファイルである約11%と一致しています。

PFNAがシェルフ・リセットとイノベーション・サイクルを完了し、既存事業売上高が長期的に4%から6%のレンジのハイエンドに達し、純利益率が約13%に近づいた場合、TIKRのハイケースではペプシコの株価は約284ドルとなり、2035年までのトータルリターンは約100%、年率換算で約8%となる。

イラン戦争費用がヘッジ・プログラムの吸収を上回るスピードで膨張し、有機的成長がガイダンスの下限にとどまり、利益率の拡大が停滞する場合、TIKRの低位ケースである約201ドルでも、配当収入を軸に、現在の水準から約41%のトータル・リターン、年率換算で約4%のリターンを意味する。

3つのシナリオに共通するのは、142ドルという現在の価格がすでに本源的価値に対して大幅なディスカウントとなっており、ここから悪い結果を生むには、トップラインの回復とマージン防衛の両方が同時に失敗する必要があるということだ。

ペプシコ株は今買いか?

ペプシコ株は142ドルで取引されており、ストリートの平均ターゲット171ドルに対して17%のディスカウント、ストリートのハイターゲット195ドルに対して27%のディスカウントとなっている。

TIKRの基本ケースは、2030年12月までのトータルリターンを約40%と想定している。第1四半期のEPSが前年同期比9%増となり、北米食品 の販売量が数四半期ぶりにプラスに転じるなど、ファンダメンタルズの変 化は進行中である。

重要な変数は、PFNAの棚のリセットが第2四半期と第3四半期を通じて持続的な有機的成長を促進するかどうかである。

アナリストはPEP株についてどう評価しているか?

21人のアナリストがペプシコをカバーし、「買い」4人、「アウトパフォーム」4人、「ホールド」14人、「売り」1人となっている。ストリートの平均目標株価は171ドルで、現在の水準から約20%の上昇を示唆している。

この慎重な分布は、北米食品の回復ペースに懐疑的な見方が残っていることを反映しているが、現在価格を下回るターゲットを持っているアナリストはおらず、195ドルの高いターゲットは、約37%の上昇を意味する。

ペプシコに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PepsiCo, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、PepsiCo, Inc.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。