オートデスク (NASDAQ: ADSK)は1株当たり299ドル近辺で取引され、過去1年間は緩やかなリターンをもたらしてきた。成長率は安定しているが、特に急成長しているわけではなく、投資家は同社がサブスクリプション・プラットフォームの規模を拡大するにつれてマージンが拡大し続けられるかどうかに注目している。

オートデスクは最近、Autodesk Construction Cloudの採用拡大や設計コラボレーションツールのエンゲージメント向上など、クラウド・トランスフォーメーションにおける新たな進展を発表した。同社はまた、顧客維持率の向上と安定した利用パターンを強調し、マクロ環境が軟化しても需要が底堅く推移していることを示唆した。これらのアップデートは、より多くのワークフローがオンライン化される中、オートデスクが競争力を強化していることを示している。

この記事では、最新のコンセンサスターゲットとTIKRのガイド付きバリュエーションモデルを用いて、ウォール街のアナリストが2028年までにオートデスクがどのようなポジションになると考えているかを概説しています。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

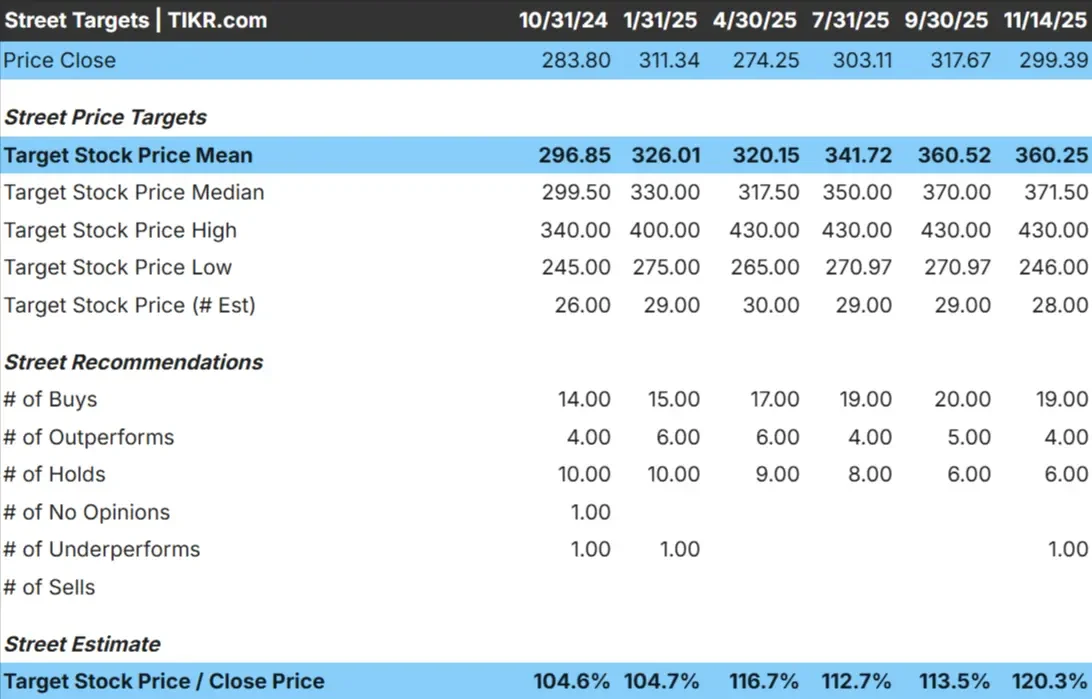

オートデスクは現在、1株あたり約299ドルで取引されている。アナリストの平均目標株価は360ドル/株で、約20%の上昇を示唆している。予測は安定したレンジを示し、バランスの取れたセンチメントを反映している:

- 高値予想:~430ドル/株

- 低い予想:~246ドル/株

- 目標株価の中央値:~372ドル/株

- レーティング買い19、アウトパフォーム4、ホールド6、アンダーパフォーム1

アナリストは、現在の水準から緩やかな上昇を予想している。投資家にとって、需要が堅調に推移し、クラウドへの移行が進むにつれて利益率が改善し続ければ、オートデスクは市場よりも若干良いリターンを得られる可能性があることを意味する。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

オートデスク成長見通しとバリュエーション

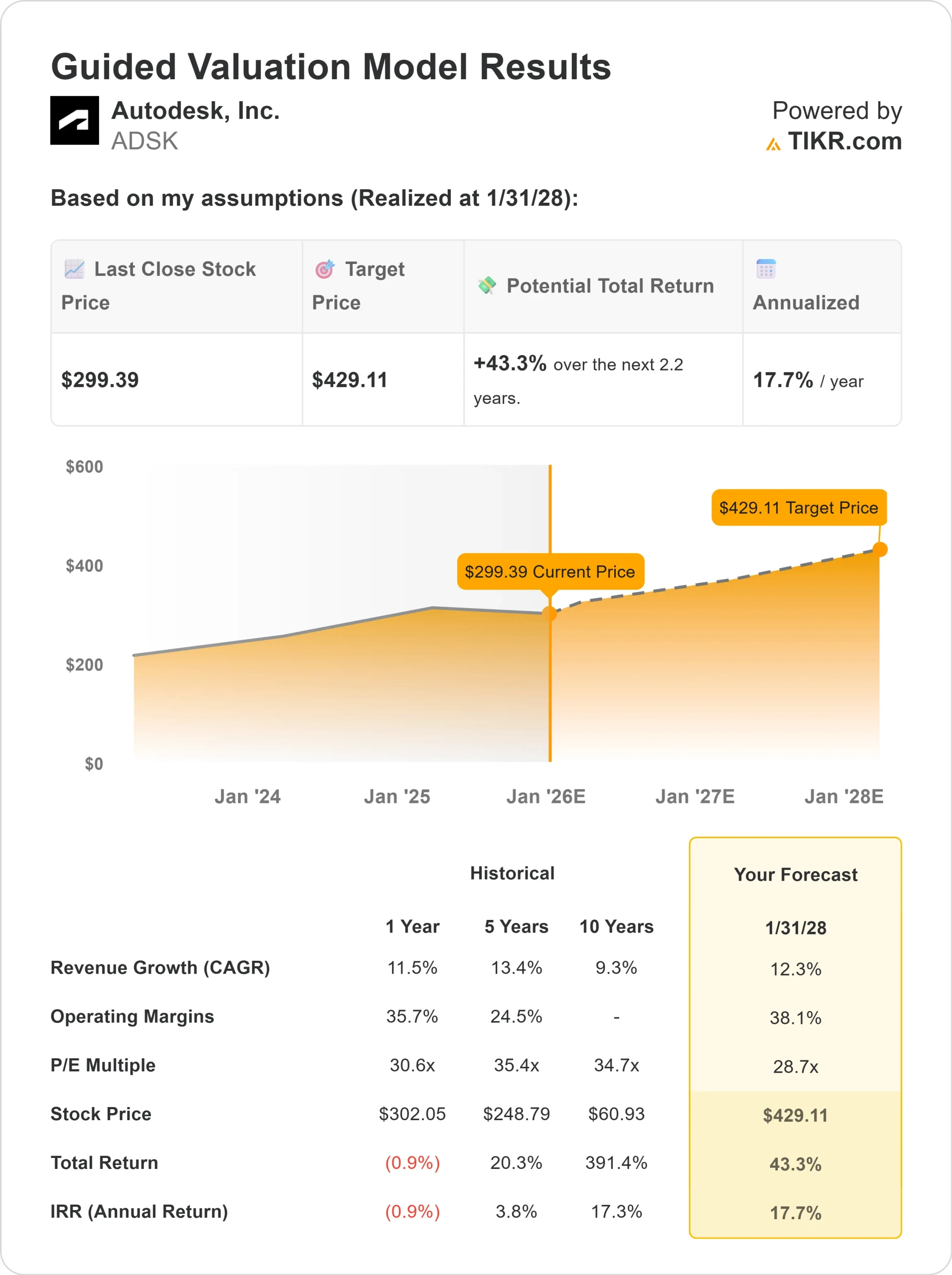

オートデスクのファンダメンタルズは、サブスクリプション収入と高い収益性に支えられ、健全であると思われる:

- 収益成長率:12.3

- 営業利益率38.1%

- バリュエーション・モデルでは、株価を28.7倍の予想PERで評価

- アナリストの平均予想に基づき、フォワードPERを28.7倍としたTIKRのガイド付きバリュエーション・モデルでは、2028年までに1株当たり約429ドルとなる。

- これは、約43%のアップサイド、年率換算で約17.7%のリターンを意味する。

これらの数字は、オートデスクが今後数年間、着実に複利効果を上げられることを示唆している。同社は急成長ストーリーではないが、予測可能なキャッシュフローとマージンの強さにより、明確で持続可能な収益軌道を描いている。投資家にとって、オートデスクの長期的な魅力は、安定した収益基盤と成長するクラウドエコシステムにある。

楽観論の原動力は?

オートデスクは、信頼性の高い経常収益をもたらす大規模で粘り強いサブスクリプションベースの恩恵を受けている。同社のクラウドコラボレーションツールの採用は増加し続けており、顧客は同社のエコシステムにより深く組み込まれている。

経営陣は、安定した利用パターンと、建築、エンジニアリング、建設の顧客からの継続的な関心を強調している。投資家にとって、これらの要因は、市場環境が混在していても収益が安定的に上昇する長期的な見通しを支えている。

ベアケース成長の正常化とバリュエーション・リスク

主な懸念は、オートデスクの成長が加速するのではなく、堅調に推移する可能性があることだ。収益拡大が鈍化したり、顧客数の増加が弱まったりすれば、株価のプレミアム評価の正当化が難しくなる可能性がある。

また、より低コストまたは専門的なツールを提供する代替設計プラットフォームとの競争も激化している。投資家にとってリスクとなるのは、高い利益倍率を背景に、実行のミスや需要の軟化が株価の重荷となる可能性があることだ。

2028年の見通し:オートデスクの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、オートデスクが2028年までに429ドル/株付近で取引される可能性を示唆している。現在の299ドル/株からすると、約43%のアップサイド、年率換算で約17.7%のリターンとなる。

この結果は、着実な成長と一貫したマージンパフォーマンスを前提としています。オートデスクが更なるアップサイドを実現するためには、クラウドの迅速な導入、企業へのより深い浸透、またはより強力な価格決定力が必要となる可能性が高い。それがなければ、投資家は信頼できるが中程度の複利効果を期待する必要がある。

投資家にとって、オートデスクは魅力的な長期的ポテンシャルを持つ高品質のソフトウェア複合企業として際立っている。潜在的なリターンは有意義だが、そのストーリーは、同社が設計とエンジニアリングのワークフロー全体でリーダーシップを強化し、実行し続けるかどうかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、NVIDIA、AMD、Taiwan SemiconductorのようなAIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにこそ、本当のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。