ファクトセット・リサーチ・システムズ (NYSE: FDS)は、過去1年間プレッシャーにさらされてきた。成長は鈍化し、投資家心理は弱まり、評価倍率は圧縮された。株価は1株当たり274ドル近辺で取引されており、軟調な環境下で市場が金融データ・プロバイダーへの期待を再評価しているため、昨年の水準を大きく下回っている。

ファクトセットは最近、分析プラットフォームのアップグレードを導入し、クライアントのワークフロー改善とプラットフォームの定着率向上を目指した。経営陣はまた、収益の伸びが鈍化しているにもかかわらず、利ざやを守るためにコスト規律の強化を強調した。これらの措置は、積極的な事業拡大を追求するよりも、むしろ中核事業の強化に明確な重点を置いていることを示している。

本記事では、ウォール街のアナリストが考える2028年までのファクトセットの位置づけを概説する。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、株価の潜在的な道筋を示した。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

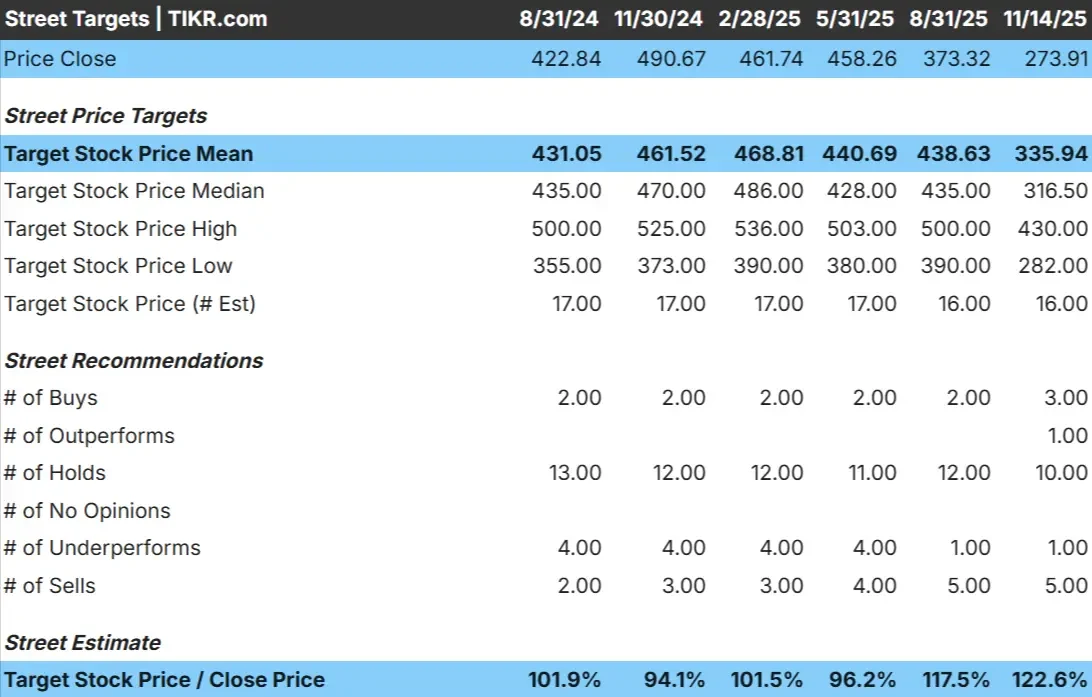

FactSetは本日、1株あたり274ドル近辺で取引されている。アナリストの平均目標株価は336ドル/株で、約23%の上昇を示唆している。アナリストは上昇を予想しているが、強い確信は示していない。

予想には幅がある:

- 高値予想:430ドル/株

- 低い予想:282ドル/株

- ターゲット中央値:317ドル/株

- レーティング買い3、アウトパフォーム1、ホールド10、アンダーパフォーム1、売り5

楽観的なアナリストは、ファクトセットの強い利益率と粘り強い顧客基盤を強調している。より慎重な見方をするアナリストは、収益成長の鈍化と金融機関全体のソフトウェア予算の引き締めを指摘している。

投資家にとって、このような悲観的な見方は、業績の上振れ が実行にかかっている環境を反映している。収益の安定性がより明確に改善され、ワークフロー強化の牽引力が高まれば、株価は目標レンジの上限に近づくだろう。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

ファクトセット成長見通しとバリュエーション

同社のファンダメンタルズは、回復力のあるサブスクリプションモデルに支えられ、安定しているように見える:

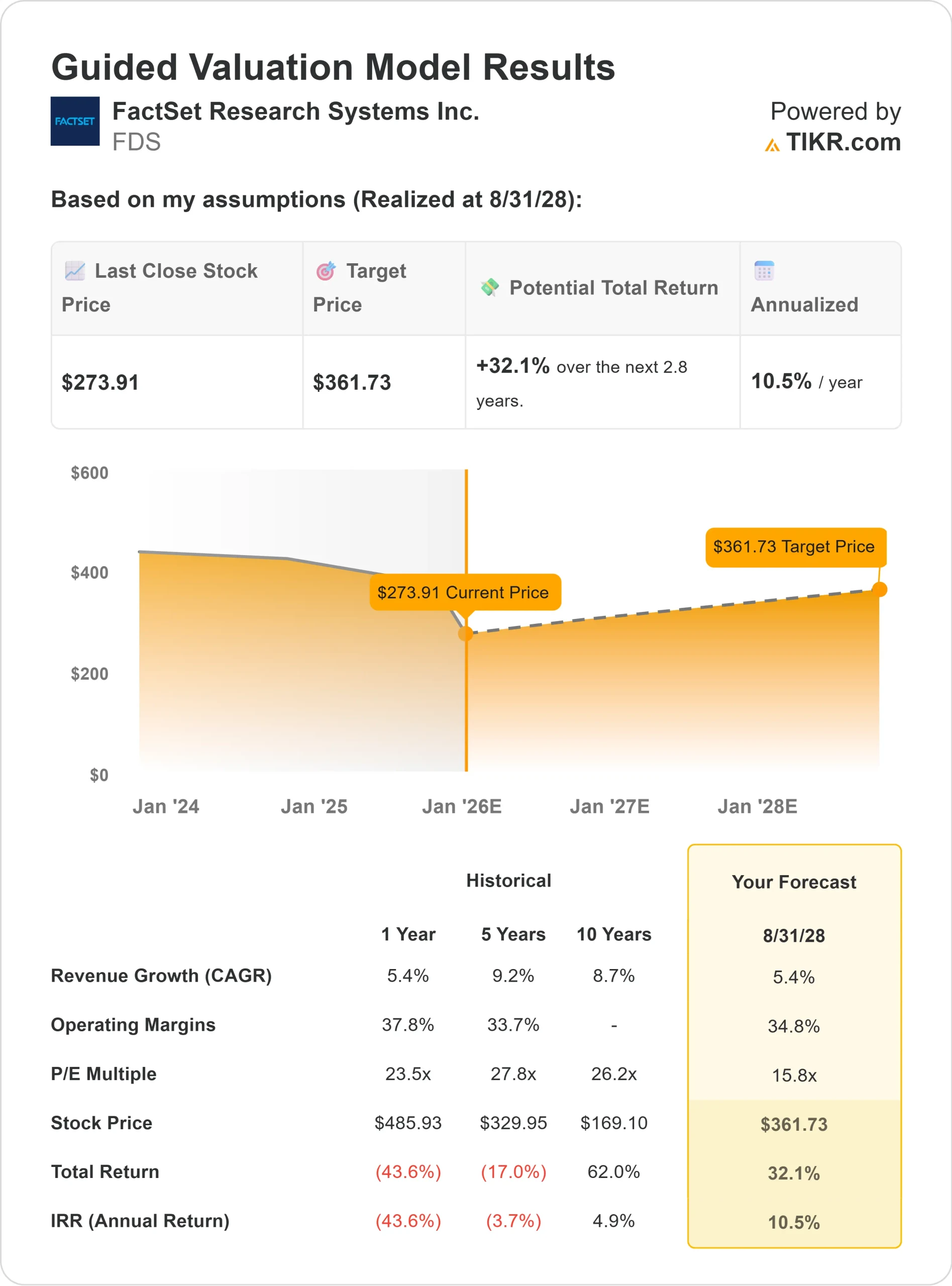

- 売上高は5.4%成長すると予想

- 営業利益率は34.8%近くを維持する見込み

- 株価は15.8倍と、通常のレンジを下回っている。

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり約362ドルの株価を示唆する。

- これは、およそ32%のアップサイド、つまり年率10%のリターンを意味する。

これらの数字は、ゆっくりではあるが確実な複利効果を示している。ファクトセットは急成長に向けた位置づけにはないようだが、大幅なリセットの後、株価は今日、より合理的に評価されているように見える。

投資家にとって、ファクトセットは安定性重視の銘柄である。リターンは、高いリテンション、経常収益、規律あるコスト管理に支えられた着実な収益拡大を反映する可能性が高い。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>><

楽観論の原動力は?

ファクトセットは、世界の金融業界で最も信頼できるデータ・プロバイダーの1つである。そのサブスクリプション・ベースのモデルは予測可能な収益を生み出し、低迷する市場でも更新率は高水準を維持している。最近のワークフローとプラットフォームのアップグレードにより、製品エコシステムが強化され、使い勝手が向上したため、顧客エンゲージメントが深まった。

投資家にとって、これらの強みは、着実な複利運用が可能な企業であることを示している。強力な顧客維持力、一貫した価格決定力、規律ある経営アプローチにより、長期的な業績のための耐久性のある基盤が構築されている。

弱気ケース:成長の鈍化と競争

金融機関がソフトウェアやリサーチへの支出を厳選するようになったため、成長が鈍化している。ブルームバーグ、S&Pグローバル、新興分析プラットフォームからの競争圧力は依然として激しく、差別化が難しくなっている。

投資家にとっての懸念は、このような成長鈍化の環境下で株価の評価レンジが圧縮され続ける可能性があることだ。再び勢いを取り戻す明確な兆しが見えなければ、倍率の拡大は難しいかもしれない。

2028年の見通し:ファクトセットの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、ファクトセットが2028年までに1株当たり362ドル近辺で取引される可能性を示唆している。これは約32%のアップサイド、年率換算で約10%のリターンに相当する。

この見通しは、安定したマージンと一貫した更新トレンドを前提としている。ファク トセットがより強力なアップサイドを実現するためには、より確実な収益増 加を示すか、強化された分析ツールを幅広く採用する必要がある。それがなければ、投資家は信頼性は高いが中程度の複利効果を期待する必要がある。

投資家にとって、ファクトセットは強力な経常収益基盤に支えられた安定的な長期保有銘柄に見える。同社が大幅増益を達成できるかは、競争が激しく動きの鈍い市場で経営陣が勢いを取り戻せるかどうかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。